También podría gustarte

- Resolucion de Fraccionamiento Aprobada Por SunatDocumento4 páginasResolucion de Fraccionamiento Aprobada Por SunatJose Manuel Rivera Saldarriaga100% (1)

- SUNAT Todas Las Memorias Anuales 2001-2012Documento785 páginasSUNAT Todas Las Memorias Anuales 2001-2012Jhonatan MendezAún no hay calificaciones

- Normas LegalesDocumento2 páginasNormas LegalesJurisprudencia Registral PerúAún no hay calificaciones

- Monografía UCVDocumento24 páginasMonografía UCVAlex DávilaAún no hay calificaciones

- Porcentajes Detracciones 2022Documento9 páginasPorcentajes Detracciones 2022melchor herreraAún no hay calificaciones

- NL20200210Documento36 páginasNL20200210martinhidonesAún no hay calificaciones

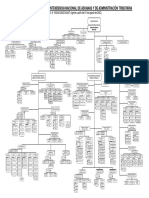

- RS - 42 2022 Sunat OrganigramaDocumento1 páginaRS - 42 2022 Sunat OrganigramaJeiny Hugo Alfonso Ugarte SalgueroAún no hay calificaciones

- Resolucion Aprobatoria Devolucion RetencionesDocumento3 páginasResolucion Aprobatoria Devolucion RetencionesEricksonAún no hay calificaciones

- Consulta Institucional Sobre El Sentido y Alcance de Las Normas Tributarias. Lima, 01 de Marzo de 2024Documento4 páginasConsulta Institucional Sobre El Sentido y Alcance de Las Normas Tributarias. Lima, 01 de Marzo de 2024contadora colegiadaAún no hay calificaciones

- Cambios Tributarios 2024Documento9 páginasCambios Tributarios 2024MELANIE NOELIA GRANDE GARAVITOAún no hay calificaciones

- Rsnati 026 2022Documento4 páginasRsnati 026 2022joseAún no hay calificaciones

- Infracciones Tributarias 20221 StepDocumento129 páginasInfracciones Tributarias 20221 StepJordy jhoel Baltazar VelasquezAún no hay calificaciones

- Boletin Espcial-1-05-1-23Documento23 páginasBoletin Espcial-1-05-1-23Julius271384Aún no hay calificaciones

- Snaa N. 0006-2021-Sunat-300000Documento6 páginasSnaa N. 0006-2021-Sunat-300000Kimberly PercaAún no hay calificaciones

- Ds 015 2020 Minedu Contrato Docente 2021 PDFDocumento87 páginasDs 015 2020 Minedu Contrato Docente 2021 PDFAndy SmithAún no hay calificaciones

- Primer Grupo-Gestion Tributaria CicloDocumento25 páginasPrimer Grupo-Gestion Tributaria CicloJorge CuellarAún no hay calificaciones

- Formulario 616-Declaracion-Y-Pago-Mensual-Renta de CuartaDocumento4 páginasFormulario 616-Declaracion-Y-Pago-Mensual-Renta de CuartaCésar Romero RodasAún no hay calificaciones

- Informe de Precalificación NDocumento8 páginasInforme de Precalificación NGUADALUPE IRIGOINAún no hay calificaciones

- Esquela de Cantidad Trabajadores SunatDocumento3 páginasEsquela de Cantidad Trabajadores SunatJAMES CALLE OFICIALAún no hay calificaciones

- SunatDocumento1 páginaSunatJorge Rodriguez RuizAún no hay calificaciones

- Resolucion 361-2015Documento72 páginasResolucion 361-2015BRYANAún no hay calificaciones

- Apel. 14428-2016-ArequipaDocumento20 páginasApel. 14428-2016-ArequipaJhon Michael Napán NapánAún no hay calificaciones

- Ridevol 16 7 10021683294 2141800024880Documento2 páginasRidevol 16 7 10021683294 2141800024880Fer CcamaAún no hay calificaciones

- Detracciones Retenciones Percepciones Igv SunatDocumento31 páginasDetracciones Retenciones Percepciones Igv SunatMaribel OdarAún no hay calificaciones

- UNFV Ochoa Ttupa Katerin Titulo Profesional 2021Documento88 páginasUNFV Ochoa Ttupa Katerin Titulo Profesional 2021Angel Del Aguila ChavezAún no hay calificaciones

- MONOGRAFIADocumento22 páginasMONOGRAFIARosarioAlmeydaTasaycoAún no hay calificaciones

- 1-Legislacion TributariaDocumento280 páginas1-Legislacion TributariaEduardo Montañez100% (1)

- Sujeto Sin Capacidad Operativa - DeCRETO LEGISLATIVO - #1532 - PERUDocumento13 páginasSujeto Sin Capacidad Operativa - DeCRETO LEGISLATIVO - #1532 - PERUFredy LlaqueAún no hay calificaciones

- 2004 AaDocumento3 páginas2004 AaJair Angelo Salvador ChavezAún no hay calificaciones

- S03.s6 - INTERPRETACION Y EMISION DE PRONUNCIAMIENTOSDocumento21 páginasS03.s6 - INTERPRETACION Y EMISION DE PRONUNCIAMIENTOSIroska Naomi Laguna Vera100% (1)