También podría gustarte

- Contrato Privado de Construcción - ModeloDocumento5 páginasContrato Privado de Construcción - Modelomiguel gaona100% (3)

- Practica Contable CATITA S.ADocumento3 páginasPractica Contable CATITA S.AZOOL64% (11)

- Norma ISO 2372Documento3 páginasNorma ISO 2372Alfonso Hernandez100% (4)

- Cuado de Dimensiondes de Fan&CoilDocumento3 páginasCuado de Dimensiondes de Fan&CoilAlfonso HernandezAún no hay calificaciones

- Reglamento Del Laboratorio de QuímicaDocumento9 páginasReglamento Del Laboratorio de QuímicaAlfonso HernandezAún no hay calificaciones

- Capítulo 2Documento5 páginasCapítulo 2Alfonso HernandezAún no hay calificaciones

- Modelador MEP de GRAPHISOFT PDFDocumento56 páginasModelador MEP de GRAPHISOFT PDFAlfonso HernandezAún no hay calificaciones

- Reglamento de La Ley de Obras Públicas Y Servicios Relacionados Con Las MismasDocumento83 páginasReglamento de La Ley de Obras Públicas Y Servicios Relacionados Con Las MismasAlfonso HernandezAún no hay calificaciones

- LevaDocumento4 páginasLevaAlfonso HernandezAún no hay calificaciones

- Tema 9 El MoleteadoDocumento3 páginasTema 9 El MoleteadoErickIslaRamirezAún no hay calificaciones

- Diametro Vs Costo Material AnualDocumento1 páginaDiametro Vs Costo Material AnualAlfonso HernandezAún no hay calificaciones

- Salsa BarbacoaDocumento2 páginasSalsa BarbacoaAlfonso HernandezAún no hay calificaciones

- Tema 9 El MoleteadoDocumento3 páginasTema 9 El MoleteadoErickIslaRamirezAún no hay calificaciones

- Tema VI 1 TeoriaDocumento45 páginasTema VI 1 TeoriaAlfonso HernandezAún no hay calificaciones

- EjercicioDocumento2 páginasEjercicioAlfonso HernandezAún no hay calificaciones

- ENUNCIADO Si Por Conducción Se Transfieren 3Documento31 páginasENUNCIADO Si Por Conducción Se Transfieren 3jojoto69Aún no hay calificaciones

- Instrumentacion Industrial PDFDocumento40 páginasInstrumentacion Industrial PDFAZUKAAún no hay calificaciones

- Cuadernillo Instrumentación Unidad 1 Prof. Saul OsunaDocumento62 páginasCuadernillo Instrumentación Unidad 1 Prof. Saul Osunatocinop50% (2)

- Motor Asincrono TrifasicoDocumento23 páginasMotor Asincrono TrifasicolanoportoAún no hay calificaciones

- HistoriaDocumento26 páginasHistoriajuncarAún no hay calificaciones

- Tutorial ISA (1era - Parte)Documento16 páginasTutorial ISA (1era - Parte)Cristhian Elias MadueñoAún no hay calificaciones

- VernierDocumento9 páginasVernierAlfonso HernandezAún no hay calificaciones

- Aparatos de MedicionDocumento42 páginasAparatos de MedicionAlfonso HernandezAún no hay calificaciones

- Ejercicios de Aplicación - Números ComplejosDocumento63 páginasEjercicios de Aplicación - Números ComplejosGuillermo PérezAún no hay calificaciones

- Método SimplexDocumento8 páginasMétodo SimplexAlfonso HernandezAún no hay calificaciones

- Aplicaciones de Sistemas de Ecuaciones LinealesDocumento2 páginasAplicaciones de Sistemas de Ecuaciones LinealesAlfonso HernandezAún no hay calificaciones

- PracticaDocumento8 páginasPracticaAlfonso HernandezAún no hay calificaciones

- VernierDocumento9 páginasVernierAlfonso HernandezAún no hay calificaciones

- Aleaciones y Comparaciones 04 ING IMI PIT EDocumento8 páginasAleaciones y Comparaciones 04 ING IMI PIT EAlfonso HernandezAún no hay calificaciones

- Niquel ColombiaDocumento77 páginasNiquel ColombiaAlfonso HernandezAún no hay calificaciones

- Continuacion de Ing Mec Nueva 2y3 DDocumento36 páginasContinuacion de Ing Mec Nueva 2y3 DIvan KrriIloAún no hay calificaciones

- TLC Colombia y Corea Del SurDocumento5 páginasTLC Colombia y Corea Del SurElisaAún no hay calificaciones

- Presentación Dinamica Del Mercado Financiero InternacionalDocumento8 páginasPresentación Dinamica Del Mercado Financiero Internacionalcarlos galarza100% (1)

- Caminos Trabajo 1Documento13 páginasCaminos Trabajo 1anon_71920229Aún no hay calificaciones

- Solenoide ConstruccionDocumento12 páginasSolenoide Construccionelbis95100% (1)

- PORCELANATO - Ficha Tecnica Gres Porcelanico Blanco Satinado 29x59 GU4Documento2 páginasPORCELANATO - Ficha Tecnica Gres Porcelanico Blanco Satinado 29x59 GU4geanfranko0% (1)

- Modelo de KanoDocumento10 páginasModelo de KanoAndresCubillosRamirezAún no hay calificaciones

- Teoria de OpcionesDocumento21 páginasTeoria de OpcionesOscaGRAún no hay calificaciones

- Fowler Newton Cap16Documento88 páginasFowler Newton Cap16yaninaAún no hay calificaciones

- Plantilla Excel Sistema de Inventario de Revisión ContinuaDocumento6 páginasPlantilla Excel Sistema de Inventario de Revisión Continuarberrospi_2Aún no hay calificaciones

- Sánchez, J. (28 de Enero de 2002)Documento24 páginasSánchez, J. (28 de Enero de 2002)maytenovales0% (1)

- Proyecto Ecomin 2.1Documento23 páginasProyecto Ecomin 2.1Daniel Ignacio Olea Pozo100% (1)

- Practica 10Documento14 páginasPractica 10Suleica RamosAún no hay calificaciones

- Propuesta Plan de Evacuación - Abitab CentralDocumento5 páginasPropuesta Plan de Evacuación - Abitab CentralrimendarogmailcomAún no hay calificaciones

- Examen de HGE 4° I UnidadDocumento3 páginasExamen de HGE 4° I UnidadKilnee Villanueva AguirreAún no hay calificaciones

- Brochure ExtintoresDocumento4 páginasBrochure ExtintoresPuma De La Torre ExtintoresAún no hay calificaciones

- Actividad 1 - Helados IcebergDocumento2 páginasActividad 1 - Helados IcebergBere CastañosAún no hay calificaciones

- MINAM EO-RS Autorizadas 10/2019Documento22 páginasMINAM EO-RS Autorizadas 10/2019HM Miguel AngelAún no hay calificaciones

- Examen Final - Semana 8 - Inv - Primer Bloque-Introduccion A La Economia - (Grupo1)Documento13 páginasExamen Final - Semana 8 - Inv - Primer Bloque-Introduccion A La Economia - (Grupo1)Katerin cardenasAún no hay calificaciones

- Municipio de Tuluá Infitulua Instituto de Financiamiento, Promoción y Desarrollo de Tuluá Plan de Desarroll Turístico Municipio de TuluáDocumento139 páginasMunicipio de Tuluá Infitulua Instituto de Financiamiento, Promoción y Desarrollo de Tuluá Plan de Desarroll Turístico Municipio de TuluáConny FontalAún no hay calificaciones

- Slosse Cap10Documento58 páginasSlosse Cap10Carla YusteAún no hay calificaciones

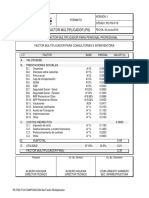

- Factor MultiplicadorDocumento1 páginaFactor MultiplicadorFelipe PatiñoAún no hay calificaciones

- Costo y Fijacion de PreciosDocumento4 páginasCosto y Fijacion de PreciosJose Luis GonzalesAún no hay calificaciones

- Sistema de Control de Ventas de CDDocumento14 páginasSistema de Control de Ventas de CDTeffy Lavado GomezAún no hay calificaciones

- Partidas y Codigos CoveninDocumento24 páginasPartidas y Codigos Coveninricardot13100% (2)

- Costos Sismica 3DDocumento7 páginasCostos Sismica 3DDAVIDAún no hay calificaciones

- Del Registro Agrario NacionalDocumento1 páginaDel Registro Agrario NacionalLuis Fernando Guadarrama LopezAún no hay calificaciones

- Proyecto Martina (Correcto)Documento8 páginasProyecto Martina (Correcto)Miguel Octavio Gutierrez LeonAún no hay calificaciones

- Fisher Import AnteDocumento6 páginasFisher Import AnteRosario Coaguila DuranAún no hay calificaciones