También podría gustarte

- INSARAG Guidelines Vol 3, Annex B6 RDC Briefing Handout (Versión en Español)Documento2 páginasINSARAG Guidelines Vol 3, Annex B6 RDC Briefing Handout (Versión en Español)Jaircinio Jashelin Saavedra FajardoAún no hay calificaciones

- GUIAS INSARAG Vol III - Anexo B17 - Plan de Seguridad y ProteccionDocumento4 páginasGUIAS INSARAG Vol III - Anexo B17 - Plan de Seguridad y ProteccionJaircinio Jashelin Saavedra FajardoAún no hay calificaciones

- Brochure Deep Soil Peru S.A.C.Documento6 páginasBrochure Deep Soil Peru S.A.C.Jaircinio Jashelin Saavedra FajardoAún no hay calificaciones

- Normativa SSTDocumento7 páginasNormativa SSTJaircinio Jashelin Saavedra FajardoAún no hay calificaciones

- ADIVINANZASDocumento2 páginasADIVINANZASJaircinio Jashelin Saavedra FajardoAún no hay calificaciones

- ©rendimiento de Maquinarias Cargador FrontalDocumento3 páginas©rendimiento de Maquinarias Cargador FrontalEMe PoskamoAún no hay calificaciones

- ADIVINANZASDocumento2 páginasADIVINANZASJaircinio Jashelin Saavedra FajardoAún no hay calificaciones

- COVID-19 USAR Operational Guidance For INSARAG - FINAL SPDocumento8 páginasCOVID-19 USAR Operational Guidance For INSARAG - FINAL SPElkin Fernando Gonzalez HernadezAún no hay calificaciones

- EpiUpdate20January2021 SpaDocumento11 páginasEpiUpdate20January2021 SpaCEGNOS LABORATORIO-IMAGENOLOGIAAún no hay calificaciones

- ¿CómoDocumento1 página¿CómoJaircinio Jashelin Saavedra FajardoAún no hay calificaciones

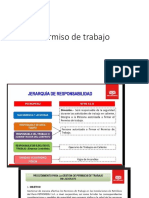

- 0 Permiso de TrabajoDocumento9 páginas0 Permiso de TrabajoJaircinio Jashelin Saavedra FajardoAún no hay calificaciones

- 01 TMP Libro Naranja Rev18Documento112 páginas01 TMP Libro Naranja Rev18cesarcaor.095Aún no hay calificaciones

- ©rendimiento de Maquinarias Rodillo CompactadorDocumento3 páginas©rendimiento de Maquinarias Rodillo CompactadorEMe PoskamoAún no hay calificaciones

- Manual de ArcGIS 10 - BasicoDocumento148 páginasManual de ArcGIS 10 - BasicoDanny Sullcaccori100% (1)

- Manual Rescate TecnicoDocumento45 páginasManual Rescate TecnicoomarAún no hay calificaciones

- Recuperacion de Fallecidos en Operaciones USAR PDFDocumento4 páginasRecuperacion de Fallecidos en Operaciones USAR PDFSebastian RuizAún no hay calificaciones

- Configuración de un Equipo Médico de Emergencia para tratamiento de IRAGDocumento22 páginasConfiguración de un Equipo Médico de Emergencia para tratamiento de IRAGJavier Alejandro SolanoAún no hay calificaciones

- ©rendimiento de Maquinarias Volquete 1Documento3 páginas©rendimiento de Maquinarias Volquete 1Jaircinio Jashelin Saavedra FajardoAún no hay calificaciones

- 6 Manual Hidraulica 2017-1 PDFDocumento82 páginas6 Manual Hidraulica 2017-1 PDFdfdfAún no hay calificaciones

- Cómo elaborar e implementar el IPERCDocumento43 páginasCómo elaborar e implementar el IPERCantologo97Aún no hay calificaciones

- Mapa de RiesgosDocumento4 páginasMapa de RiesgosRENE WILSON RIVEROS CHAVEZAún no hay calificaciones

- Introducción Al Sistema de Gestión en SST - 2021Documento26 páginasIntroducción Al Sistema de Gestión en SST - 2021Oswaldo Garay100% (1)

- Lectura - Plan y Programa Anual SST - RM 050-2013-TRDocumento1 páginaLectura - Plan y Programa Anual SST - RM 050-2013-TRJaircinio Jashelin Saavedra FajardoAún no hay calificaciones

- Documentos y RegistrosDocumento27 páginasDocumentos y RegistrosElizabeth Rodriguez100% (1)

- Implementación de Un SGSSTDocumento50 páginasImplementación de Un SGSSTemiliaAún no hay calificaciones

- DS 005-2012-TR Reglamento Ley 29783 LSSTDocumento20 páginasDS 005-2012-TR Reglamento Ley 29783 LSSTJhon MoralesAún no hay calificaciones

- Cómo Elaborar Un RISST - CursoExpressDocumento25 páginasCómo Elaborar Un RISST - CursoExpressJaircinio Jashelin Saavedra FajardoAún no hay calificaciones

- RM No 050-2013-Tr - Anexo 2 Modelo RisstDocumento19 páginasRM No 050-2013-Tr - Anexo 2 Modelo RisstChristopher Cardenas HinojosaAún no hay calificaciones

- 8.0 Plan de Contingencia Rev 0 PDFDocumento17 páginas8.0 Plan de Contingencia Rev 0 PDFLuis BecerraAún no hay calificaciones

- DS 005-2012-TR Reglamento Ley 29783 LSSTDocumento20 páginasDS 005-2012-TR Reglamento Ley 29783 LSSTJhon MoralesAún no hay calificaciones

- 2021 Nases F - 020 Informacio AfiliacionDocumento1 página2021 Nases F - 020 Informacio AfiliacionJuan Camilo HernandezAún no hay calificaciones

- StatementsDocumento6 páginasStatementsTomixDMAún no hay calificaciones

- Planilla de Excel para Presupuesto de ObraDocumento11 páginasPlanilla de Excel para Presupuesto de ObraKEVIN JIANPIER CHAMBILLA MAMANIAún no hay calificaciones

- Actividad 1 PresupuestoDocumento23 páginasActividad 1 PresupuestoMaria Camila VeraAún no hay calificaciones

- A.2.13 Libro DiarioDocumento1338 páginasA.2.13 Libro DiarioArmando cancinoAún no hay calificaciones

- Sistema PensionesDocumento9 páginasSistema PensionespieroAún no hay calificaciones

- La Casita de Mis Sueños ReechoDocumento14 páginasLa Casita de Mis Sueños ReechoPeyton PaucaraAún no hay calificaciones

- Presupuesto SumarioDocumento3 páginasPresupuesto SumarioDulcelinAún no hay calificaciones

- Resumen 20240127Documento3 páginasResumen 20240127garbarinogeorginaAún no hay calificaciones

- Pintura Ptto Operativo - Práctica CompletaDocumento9 páginasPintura Ptto Operativo - Práctica CompletaKATTY ARASCELY HUALLPA VASQUEZAún no hay calificaciones

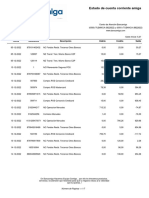

- Detalle de Movimientos: Estado de Cuenta Corriente AmigaDocumento7 páginasDetalle de Movimientos: Estado de Cuenta Corriente AmigaJosé FélixAún no hay calificaciones

- Mercado laboral Ecuador mayo 2021Documento12 páginasMercado laboral Ecuador mayo 2021Daniel CastroAún no hay calificaciones

- Ejercicio Presupuesto de ProduccionDocumento7 páginasEjercicio Presupuesto de Produccionlaura50% (2)

- Solucion Ejercicios AnualidadesDocumento6 páginasSolucion Ejercicios AnualidadesJonathan reyesAún no hay calificaciones

- Cotizacion Cobertura UPVC - AZUL 5286Documento2 páginasCotizacion Cobertura UPVC - AZUL 5286Cristian Tarrillo HerreraAún no hay calificaciones

- Estimacion de Costos Proyecto Remodelacion Vivienda Ensueño PresentacionDocumento1 páginaEstimacion de Costos Proyecto Remodelacion Vivienda Ensueño PresentacionKrystal PolancoAún no hay calificaciones

- Blanca Celicia Lopez Lopez Sesion 12. - Ejercicio - de - Clase - Ppto - OperativoDocumento4 páginasBlanca Celicia Lopez Lopez Sesion 12. - Ejercicio - de - Clase - Ppto - Operativobalnca100% (2)

- Adicionales y Mayores Metrados. Dic 2021Documento33 páginasAdicionales y Mayores Metrados. Dic 2021Greisy EsquivelAún no hay calificaciones

- EXCEL C Lculo de Pensi N de VejezDocumento12 páginasEXCEL C Lculo de Pensi N de VejezEdgar villarrealAún no hay calificaciones

- Liquidacion Patricio Toloza Diciembre OkDocumento1 páginaLiquidacion Patricio Toloza Diciembre OkPatricioAún no hay calificaciones

- Planilla de Remuneraciones y Asiento Contable en ExcelDocumento4 páginasPlanilla de Remuneraciones y Asiento Contable en ExcelThays VivancoAún no hay calificaciones

- Tarifario TC y Tarifas Por Servicios Vigente Abril2018Documento5 páginasTarifario TC y Tarifas Por Servicios Vigente Abril2018Mario PinedaAún no hay calificaciones

- ЕввнгсагйецDocumento2 páginasЕввнгсагйецAlexanderxd..666Aún no hay calificaciones

- Nomina - 1ra QuincenaDocumento218 páginasNomina - 1ra QuincenaGerman TolozaAún no hay calificaciones

- Resumen 20230728Documento3 páginasResumen 20230728Ludmila BonillaAún no hay calificaciones

- Boleta de pago diciembre 2019 SENAMHI Paul MendozaDocumento1 páginaBoleta de pago diciembre 2019 SENAMHI Paul MendozaPAUL MENDOZA FLORESAún no hay calificaciones

- David Berón Lección 1Documento5 páginasDavid Berón Lección 1david beronAún no hay calificaciones

- 1.2º Analsis EstructurasDocumento49 páginas1.2º Analsis EstructurasximenaAún no hay calificaciones

- Recibos Banco Deysi15Documento6 páginasRecibos Banco Deysi15Ebenezer Hernández VargasAún no hay calificaciones

- Acu SanitariasDocumento29 páginasAcu SanitariasCelso Paúl Purisaca LLontopAún no hay calificaciones