También podría gustarte

- Metodo PayDocumento3 páginasMetodo PayRoberto GutierrezAún no hay calificaciones

- Documento Explicativo Sobre Garantías CrediticiasDocumento8 páginasDocumento Explicativo Sobre Garantías CrediticiasLaura Ximena CRUZ FERRO100% (3)

- El Estado de ResultadosDocumento5 páginasEl Estado de ResultadosCarlos Elias Miranda BohorquezAún no hay calificaciones

- Taller de SaldosDocumento1 páginaTaller de SaldosDavid OrtegaAún no hay calificaciones

- Analisis de Estados Financieros, Bonsón, Cortijo y FloresDocumento18 páginasAnalisis de Estados Financieros, Bonsón, Cortijo y FloresmariajoseAún no hay calificaciones

- Regimen Economico MunicipalDocumento24 páginasRegimen Economico MunicipalCINDY SANDOVAL BACA92% (13)

- Actividad 3 (Administración II)Documento4 páginasActividad 3 (Administración II)yaneyni sanAún no hay calificaciones

- Oficial Robles Medrano Daniesse Teca Covid No RenovableDocumento5 páginasOficial Robles Medrano Daniesse Teca Covid No RenovablejoserixeAún no hay calificaciones

- Actividad Aprendizaje Matematicas Financieras Unidad 4Documento3 páginasActividad Aprendizaje Matematicas Financieras Unidad 4Isaac ZabaletaAún no hay calificaciones

- Dolar Historico en Colombia Desde El Año 1923Documento253 páginasDolar Historico en Colombia Desde El Año 1923Pedro Emilio Becerra HernandezAún no hay calificaciones

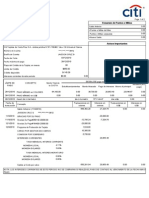

- Estado de Cuenta 00100598122061201012003Documento2 páginasEstado de Cuenta 00100598122061201012003Jason Cruz80% (5)

- Img 20230507 0001Documento1 páginaImg 20230507 0001Pilar vAún no hay calificaciones

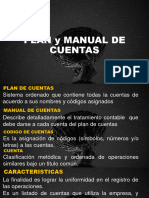

- Tema 4 Plan de Cuentas 2024Documento18 páginasTema 4 Plan de Cuentas 2024Esther FernándezAún no hay calificaciones

- Caso Práctico Unidad 3 Gestión de TesoreriaDocumento8 páginasCaso Práctico Unidad 3 Gestión de Tesoreriaalejandra aguasaco muñozAún no hay calificaciones

- Nias Grupo de La 200 A 265Documento14 páginasNias Grupo de La 200 A 265Eder SagenAún no hay calificaciones

- Análisis Del Proceso de Fragmentación y Privatización de YPF PDFDocumento248 páginasAnálisis Del Proceso de Fragmentación y Privatización de YPF PDFLuis Gonzalo VásquezAún no hay calificaciones

- Universidad GalileoDocumento6 páginasUniversidad GalileoAndreea Juarez100% (2)

- Contabilidad Intermedia, Parte 4, 16.09.2020Documento21 páginasContabilidad Intermedia, Parte 4, 16.09.2020no manches we :vAún no hay calificaciones

- Caso Practico Unidad 2Documento5 páginasCaso Practico Unidad 2adriana Figueroa AlonsoAún no hay calificaciones

- Taller 2 CPDocumento24 páginasTaller 2 CPWendy Jineth ORTIZ RAMIREZAún no hay calificaciones

- Acta de Asamblea ExtraordinariaDocumento5 páginasActa de Asamblea ExtraordinariaJackeline SimancasAún no hay calificaciones

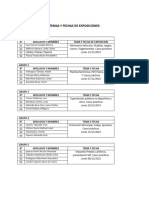

- Temas y Fechas de ExposicionesDocumento2 páginasTemas y Fechas de ExposicionesJuan Mateo LizanoAún no hay calificaciones

- Ficha Venta en Verde PDFDocumento2 páginasFicha Venta en Verde PDFSusana SantanderAún no hay calificaciones

- Elemento 5 - IngresosDocumento12 páginasElemento 5 - IngresosNightpierAún no hay calificaciones

- MATEMATICA FINANCIERA CAPITULOS 1 2 y 3 (Lic. Avila) UNIVALLE 2013Documento78 páginasMATEMATICA FINANCIERA CAPITULOS 1 2 y 3 (Lic. Avila) UNIVALLE 2013fernando avilaAún no hay calificaciones

- Ejemplo de Taller BoletaDocumento1 páginaEjemplo de Taller BoletaDanilo MaldonadoAún no hay calificaciones

- Caso Midland Oil Final v2Documento3 páginasCaso Midland Oil Final v2Alejandro Lillo ArayaAún no hay calificaciones

- Ahorrar Es de PerdedoresDocumento8 páginasAhorrar Es de Perdedoresjackelin inderique veraAún no hay calificaciones

- NIC 10 - Hechos Ocurridos Después Del Periodo Sobre El Que Se Informa (Revisado LR)Documento26 páginasNIC 10 - Hechos Ocurridos Después Del Periodo Sobre El Que Se Informa (Revisado LR)LUCYAún no hay calificaciones

- 67010806006324495Documento4 páginas67010806006324495José Gabriel LaigleciaAún no hay calificaciones