También podría gustarte

- Articles-5541 Operadores 29 09 20Documento14 páginasArticles-5541 Operadores 29 09 20Jesus TorresAún no hay calificaciones

- La Legalidad Del Doble Registro de Nacimiento de Los Habitantes de FronteraDocumento7 páginasLa Legalidad Del Doble Registro de Nacimiento de Los Habitantes de FronteraJesus TorresAún no hay calificaciones

- Java 11 y Spring 5.0Documento2 páginasJava 11 y Spring 5.0Jesus TorresAún no hay calificaciones

- Descargarpdf-1mb 598814cd1723ddd069fb044d PDFDocumento13 páginasDescargarpdf-1mb 598814cd1723ddd069fb044d PDFJesus TorresAún no hay calificaciones

- IDRA Cloud Silabus IBM Integration Bus v10 - DeveloperDocumento5 páginasIDRA Cloud Silabus IBM Integration Bus v10 - DeveloperJesus TorresAún no hay calificaciones

- OriginalDocumento12 páginasOriginalJesus TorresAún no hay calificaciones

- Calidad TF 2Documento19 páginasCalidad TF 2Darky LerenaeAún no hay calificaciones

- Diseño y Evaluacion de ProyectosDocumento32 páginasDiseño y Evaluacion de ProyectosPaul Quiñonez villaAún no hay calificaciones

- Diapo de Helados BreslerDocumento7 páginasDiapo de Helados Bresleranon_2719618020% (1)

- Cos Objet PDFDocumento16 páginasCos Objet PDFCesar Arceo MenaAún no hay calificaciones

- Analisis Del Mercado de Celulares Huawei y SamsungDocumento17 páginasAnalisis Del Mercado de Celulares Huawei y SamsungJesus Janill Ccahua0% (1)

- Proyecto de QuinuaDocumento30 páginasProyecto de Quinuajamiba123100% (3)

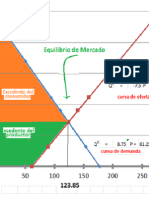

- Fase 4 ElasticidadesDocumento9 páginasFase 4 ElasticidadesYas'miith VargasAún no hay calificaciones

- Sana TentaciónDocumento27 páginasSana TentaciónAztrith Zaffire Gore100% (1)

- Plan de Imagen Comercial - XTRATEGIA ACTUALDocumento17 páginasPlan de Imagen Comercial - XTRATEGIA ACTUALLuis Fernando Delzo De la OAún no hay calificaciones

- 51 Creacion de Una Microempresa de Uniformes PDFDocumento125 páginas51 Creacion de Una Microempresa de Uniformes PDFAntonioOchoaAún no hay calificaciones

- Proyecto de PurificadorasDocumento37 páginasProyecto de PurificadorasEduardo MartinezAún no hay calificaciones

- Caso MercadotecniaDocumento2 páginasCaso MercadotecniaYidalys FernandezAún no hay calificaciones

- Taller Teoria Del RDocumento12 páginasTaller Teoria Del RFabio MarinAún no hay calificaciones

- Mercadona Los Pilares de Mercadona - Edicion Impresa - EL PAISDocumento2 páginasMercadona Los Pilares de Mercadona - Edicion Impresa - EL PAISGulnara CadenasAún no hay calificaciones

- Bimbo y RamoDocumento7 páginasBimbo y Ramojaneth de polaniaAún no hay calificaciones

- Tarifario Diseño - VenezuelaDocumento4 páginasTarifario Diseño - VenezuelaJimi BnAún no hay calificaciones

- Brief Cuestionario Jenos PizzaDocumento2 páginasBrief Cuestionario Jenos PizzaCristian UrbanoAún no hay calificaciones

- S06.s1 - ELASTICIDAD DEMANDADocumento32 páginasS06.s1 - ELASTICIDAD DEMANDALucero LuAún no hay calificaciones

- El Globo Empresa InformacionDocumento139 páginasEl Globo Empresa InformacionFanny León33% (6)

- Marketing - Faber Castell PeruDocumento27 páginasMarketing - Faber Castell PeruAngel Espinoza0% (1)

- 33 Feb 2014Documento247 páginas33 Feb 2014AndenesAún no hay calificaciones

- Psicología Del Consumidor Actividad Unidad 1 Fase 2 Definir El ProblemaDocumento8 páginasPsicología Del Consumidor Actividad Unidad 1 Fase 2 Definir El Problemakrlos_adrianAún no hay calificaciones

- (Resuelto) EjerciciosCap 3Documento9 páginas(Resuelto) EjerciciosCap 3alejandraml18Aún no hay calificaciones

- Manual Calidad Coca ColaDocumento20 páginasManual Calidad Coca ColaKlever Quishpillo58% (24)

- Plan de Marketing Plantilla 01Documento92 páginasPlan de Marketing Plantilla 01Data Market100% (1)

- Ejercicios Demanda Euacion, Elasticidad y Excedente Productor TriangularDocumento7 páginasEjercicios Demanda Euacion, Elasticidad y Excedente Productor TriangularFloresmilo Flores PalominoAún no hay calificaciones

- COMPROBANTES DE PAGO VVDocumento29 páginasCOMPROBANTES DE PAGO VVDeyfer Marisol Quijano ExebioAún no hay calificaciones

- Valor, Satisfaccion y CalidadDocumento18 páginasValor, Satisfaccion y CalidadNere Sáchica Alemán0% (1)

- Taller Estrategia EscalasDocumento13 páginasTaller Estrategia EscalasDairo MangaAún no hay calificaciones

- Caso IDEO PDFDocumento3 páginasCaso IDEO PDFchumioqueAún no hay calificaciones