También podría gustarte

- Apuntes de La Clase de SociedadesDocumento79 páginasApuntes de La Clase de SociedadesEduardo Cardona RuizAún no hay calificaciones

- Proyecto de Decreto 26-01-2021 Plazos para AsambleasDocumento5 páginasProyecto de Decreto 26-01-2021 Plazos para AsambleasEduardo Cardona RuizAún no hay calificaciones

- Tutela Contra TutelaDocumento22 páginasTutela Contra TutelaEduardo Cardona RuizAún no hay calificaciones

- AccountabilityDocumento2 páginasAccountabilityEduardo Cardona RuizAún no hay calificaciones

- Poder Solicitud de Pago A Colpensiones-SentenciaDocumento1 páginaPoder Solicitud de Pago A Colpensiones-SentenciaEduardo Cardona RuizAún no hay calificaciones

- Amortizaciones TablasDocumento4 páginasAmortizaciones TablasAlextremonet Cyberalex CyberalextremoAún no hay calificaciones

- Ley 1733 Del 08 de Septiembre de 2014Documento5 páginasLey 1733 Del 08 de Septiembre de 2014AdminAún no hay calificaciones

- Reglamento - Comite de Convivencia - InGELSA OILS S.a.S.Documento10 páginasReglamento - Comite de Convivencia - InGELSA OILS S.a.S.Eduardo Cardona RuizAún no hay calificaciones

- Tabla para Liquidar Créditos (Art. 521 CPC)Documento46 páginasTabla para Liquidar Créditos (Art. 521 CPC)Quod Esse Desinunt100% (1)

- Apuntes - Derecho de La CompetenciaDocumento18 páginasApuntes - Derecho de La CompetenciaEduardo Cardona RuizAún no hay calificaciones

- Convencion Colectiva de Trabajo - Pichichi - SintrainagroDocumento12 páginasConvencion Colectiva de Trabajo - Pichichi - SintrainagroEduardo Cardona RuizAún no hay calificaciones

- La Conciliación Laboral en Colombia 2004Documento16 páginasLa Conciliación Laboral en Colombia 2004Nattan NisimblatAún no hay calificaciones

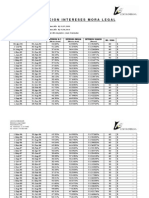

- Interes de Mora HistoricoDocumento15 páginasInteres de Mora HistoricoEduardo Cardona RuizAún no hay calificaciones

- Ley 1733 Del 08 de Septiembre de 2014Documento5 páginasLey 1733 Del 08 de Septiembre de 2014AdminAún no hay calificaciones

- Citación Diligencia de DescargosDocumento1 páginaCitación Diligencia de DescargosEduardo Cardona RuizAún no hay calificaciones

- Tabla Liquidación Intereses Moratorios - ProcesosDocumento7 páginasTabla Liquidación Intereses Moratorios - ProcesosEduardo Cardona RuizAún no hay calificaciones

- Derecho Colectivo II - NotasDocumento16 páginasDerecho Colectivo II - NotasEduardo Cardona RuizAún no hay calificaciones

- Liquidación de Prestaciones SocialesDocumento1 páginaLiquidación de Prestaciones SocialesEduardo Cardona RuizAún no hay calificaciones

- TABLA LIQUIDACIÓN INTERESES MORATORIOS - ProcesosDocumento7 páginasTABLA LIQUIDACIÓN INTERESES MORATORIOS - ProcesosEduardo Cardona RuizAún no hay calificaciones

- Liquidación de Prestaciones SocialesDocumento1 páginaLiquidación de Prestaciones SocialesEduardo Cardona RuizAún no hay calificaciones

- Ley1394 de 2010 - Arancel JudicialDocumento5 páginasLey1394 de 2010 - Arancel JudicialEduardo Cardona RuizAún no hay calificaciones

- Presentación - La Guerra y La Paz - 97Documento35 páginasPresentación - La Guerra y La Paz - 97Eduardo Cardona RuizAún no hay calificaciones

- TABLA LIQUIDACIÓN INTERESES MORATORIOS - ProcesosDocumento7 páginasTABLA LIQUIDACIÓN INTERESES MORATORIOS - ProcesosEduardo Cardona RuizAún no hay calificaciones

- Formato Liquidación de ContratoDocumento1 páginaFormato Liquidación de ContratoEduardo Cardona RuizAún no hay calificaciones

- Liquidación de Prestaciones SocialesDocumento1 páginaLiquidación de Prestaciones SocialesEduardo Cardona RuizAún no hay calificaciones

- Costo Trabajador FreelanceDocumento4 páginasCosto Trabajador FreelanceABlockAún no hay calificaciones

- Decreto 884 de 2012 - Reglamentación TeletrabjoDocumento6 páginasDecreto 884 de 2012 - Reglamentación TeletrabjoEduardo Cardona RuizAún no hay calificaciones

- BREVE EXPLICACIÓN DE CADA FASE de La LiquidaciónDocumento5 páginasBREVE EXPLICACIÓN DE CADA FASE de La LiquidaciónEduardo Cardona RuizAún no hay calificaciones

- Asambleas Y Juntas de Socios ExitosasDocumento84 páginasAsambleas Y Juntas de Socios ExitosasEduardo Cardona RuizAún no hay calificaciones

- Circular 12 SiiDocumento51 páginasCircular 12 SiiveritopAún no hay calificaciones

- Matriz FodaDocumento1 páginaMatriz FodaEinerzhiiToHsAún no hay calificaciones

- 1.1 - EnsayoDocumento8 páginas1.1 - EnsayoCesar HernandezAún no hay calificaciones

- El Marco Conceptual de Las Normas ContablesprofesionalesDocumento13 páginasEl Marco Conceptual de Las Normas ContablesprofesionalesWeb Automotoresonline On LineAún no hay calificaciones

- SolucionarioDocumento17 páginasSolucionarioEliecer MorenoAún no hay calificaciones

- Caso A ResolverDocumento1 páginaCaso A ResolverBibiAún no hay calificaciones

- Ensayo Procesos de ProduccionDocumento4 páginasEnsayo Procesos de ProduccionFredy VelezAún no hay calificaciones

- Análisis HomecenterDocumento10 páginasAnálisis HomecenterIvan LopezAún no hay calificaciones

- Guía de Aprendizaje #05Documento17 páginasGuía de Aprendizaje #05yiseth lorena torres calderon100% (1)

- Gcpe U3 A3 MarvDocumento34 páginasGcpe U3 A3 MarvMarco Antonio Fernandez Garcia100% (1)

- Formato3 1 - Libro Inventarios y Balances - Balance Gral (1) - 1Documento17 páginasFormato3 1 - Libro Inventarios y Balances - Balance Gral (1) - 1Rosalinda AguilarAún no hay calificaciones

- FICHA DE APRENDIZAJE - CC - SS - 4° - 2 SEMANA-okDocumento4 páginasFICHA DE APRENDIZAJE - CC - SS - 4° - 2 SEMANA-okBeny HerreraAún no hay calificaciones

- Reglamento de Comercializacion de Productos de S Resolucion No 1121 2017 1498132 1Documento9 páginasReglamento de Comercializacion de Productos de S Resolucion No 1121 2017 1498132 1moniverdeAún no hay calificaciones

- Informe Anual 2014 Del Banco MundialDocumento67 páginasInforme Anual 2014 Del Banco MundialAlfredo Popritkin y Contadores Forenses ONGAún no hay calificaciones

- Artículo Sobre Maracaibo y La Exportación de CaféDocumento16 páginasArtículo Sobre Maracaibo y La Exportación de CaféCatalina BankoAún no hay calificaciones

- HuggiesDocumento33 páginasHuggiesantonio cauichAún no hay calificaciones

- Emprendimiento-Y-Gestion Simulador Con Repuestas PDFDocumento30 páginasEmprendimiento-Y-Gestion Simulador Con Repuestas PDFElena Proaño Castro67% (6)

- Derecho LaboralDocumento2 páginasDerecho LaboralNicoReyesAún no hay calificaciones

- Ernesto Che Guevara, Apuntes Críticos A La Economía Política (1965-1966) OCRedDocumento434 páginasErnesto Che Guevara, Apuntes Críticos A La Economía Política (1965-1966) OCRedMiguel Alejandro Pérez AlvaradoAún no hay calificaciones

- Finanzas Corto Plazo - Taller 5Documento11 páginasFinanzas Corto Plazo - Taller 5Angelica GalvisAún no hay calificaciones

- Clase 4Documento35 páginasClase 4SAMANTA PAULINA ARRIAZA BENITEZAún no hay calificaciones

- Viabilidad CO ATN 055Documento23 páginasViabilidad CO ATN 055Andres RamosAún no hay calificaciones

- 2.1 Sem 02 VC Costo Calidad GLLCDocumento44 páginas2.1 Sem 02 VC Costo Calidad GLLCBenjamin QuirozAún no hay calificaciones

- Sesión 05 - Comercio InternacionalDocumento42 páginasSesión 05 - Comercio Internacionalfútbol18 MaCAún no hay calificaciones

- Tarea 2 Sistema de ContabilidadDocumento3 páginasTarea 2 Sistema de ContabilidadLeidy RamirezAún no hay calificaciones

- 039 La Revolucion LanarDocumento3 páginas039 La Revolucion LanarRage24Aún no hay calificaciones

- Unidad 1 Generalidades de Los CostosDocumento8 páginasUnidad 1 Generalidades de Los CostosErnesto UsAún no hay calificaciones

- 200 Empresas Que Generan Desrrrollo en El CaucaDocumento1 página200 Empresas Que Generan Desrrrollo en El CaucaMONICA PRIETOAún no hay calificaciones

- Laesye LtdaDocumento32 páginasLaesye Ltdalaura isabel dueñas quinteroAún no hay calificaciones

- Control de Lectura Economía Popular y Solidaria Segundo TallerDocumento2 páginasControl de Lectura Economía Popular y Solidaria Segundo TallerSebastian CuevaAún no hay calificaciones