También podría gustarte

- Control Interno y GobernabilidadDocumento6 páginasControl Interno y GobernabilidadCarloMataAún no hay calificaciones

- RiesgoDocumento4 páginasRiesgoCarloMataAún no hay calificaciones

- Normas Control InternoDocumento33 páginasNormas Control InternoCarloMata100% (1)

- Evaluación de Riesgo y Control InternoDocumento12 páginasEvaluación de Riesgo y Control InternoCarloMataAún no hay calificaciones

- Control Interno y GobernabilidadDocumento6 páginasControl Interno y GobernabilidadCarloMataAún no hay calificaciones

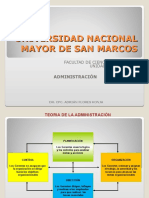

- La AdministraciónDocumento18 páginasLa AdministraciónCarloMataAún no hay calificaciones

- La Globalización - Sistema de Control Interno y La Evaluación de RiesgosDocumento72 páginasLa Globalización - Sistema de Control Interno y La Evaluación de RiesgosCarloMataAún no hay calificaciones

- Control Interno y GobernabilidadDocumento6 páginasControl Interno y GobernabilidadCarloMataAún no hay calificaciones

- La AdministraciónDocumento18 páginasLa AdministraciónCarloMataAún no hay calificaciones

- Elababoración de Hipótesis y Determinación de Las Unidades de AnálisisDocumento9 páginasElababoración de Hipótesis y Determinación de Las Unidades de AnálisisCarloMataAún no hay calificaciones

- JuninDocumento4 páginasJuninCarloMataAún no hay calificaciones

- Libros ContablesDocumento31 páginasLibros ContablesCarloMataAún no hay calificaciones

- EIRLDocumento17 páginasEIRLcesartlvAún no hay calificaciones

- EJERCICIOS LimitesDocumento4 páginasEJERCICIOS LimitesCarloMataAún no hay calificaciones

- Libros ContablesDocumento31 páginasLibros ContablesCarloMataAún no hay calificaciones

- Rendimientos de EscalaDocumento1 páginaRendimientos de EscalaCarloMataAún no hay calificaciones

- EstadisticaDocumento5 páginasEstadisticaCarloMataAún no hay calificaciones

- TrabajoexpoDocumento8 páginasTrabajoexpoCarloMataAún no hay calificaciones

- Codigos AsciiDocumento7 páginasCodigos AsciiCarloMataAún no hay calificaciones

- El Calentamiento GlobalDocumento1 páginaEl Calentamiento GlobalCarloMataAún no hay calificaciones