También podría gustarte

- Solicito Asignacion FamiliarDocumento1 páginaSolicito Asignacion FamiliarMapixitah Vargas MalagaAún no hay calificaciones

- Año de La Lucha Contra La Corrupción y La ImpunidadDocumento2 páginasAño de La Lucha Contra La Corrupción y La ImpunidadMapixitah Vargas MalagaAún no hay calificaciones

- Dietas para DiabeticosDocumento4 páginasDietas para DiabeticosMapixitah Vargas MalagaAún no hay calificaciones

- Acta de Entrega de Carnet SucamecDocumento1 páginaActa de Entrega de Carnet SucamecMapixitah Vargas MalagaAún no hay calificaciones

- Beneficios Del Ácido HialurónicoDocumento5 páginasBeneficios Del Ácido HialurónicoMapixitah Vargas MalagaAún no hay calificaciones

- Carta BNDocumento1 páginaCarta BNMapixitah Vargas MalagaAún no hay calificaciones

- Salas Sssesion de AprendizajeDocumento2 páginasSalas Sssesion de AprendizajeMapixitah Vargas MalagaAún no hay calificaciones

- Alumnos ReflexivosDocumento5 páginasAlumnos ReflexivosMapixitah Vargas Malaga0% (1)

- Metrado de CargasDocumento3 páginasMetrado de CargasMapixitah Vargas MalagaAún no hay calificaciones

- Ley Del Trabajo Del EnfermeroDocumento6 páginasLey Del Trabajo Del EnfermeroSegundo Alfredo Albán AlamaAún no hay calificaciones

- Programa de Auditoria de Cuentas Por CobrarDocumento6 páginasPrograma de Auditoria de Cuentas Por CobrarMapixitah Vargas MalagaAún no hay calificaciones

- Macros en ExcelDocumento7 páginasMacros en ExcelMapixitah Vargas MalagaAún no hay calificaciones

- Cimentacion Upeu0 PDFDocumento14 páginasCimentacion Upeu0 PDFYsneyder Espíritu PérezAún no hay calificaciones

- Gestion de Calidad en Una ImportadoraDocumento10 páginasGestion de Calidad en Una ImportadoraMapixitah Vargas MalagaAún no hay calificaciones

- Descripcion Normas APADocumento5 páginasDescripcion Normas APAGeovanny CudcoAún no hay calificaciones

- Metrado de CargasDocumento3 páginasMetrado de CargasMapixitah Vargas MalagaAún no hay calificaciones

- Mapa Conceptual Nueva JerusalénDocumento1 páginaMapa Conceptual Nueva JerusalénEdward Ayala Mendoza0% (1)

- Plan de Negocio OriginalDocumento19 páginasPlan de Negocio OriginalMapixitah Vargas MalagaAún no hay calificaciones

- Articulo Valoración Económica Del Agua en La Ciduad de Juliaca GANADORA UNIVERSIDAD PACIFICODocumento40 páginasArticulo Valoración Económica Del Agua en La Ciduad de Juliaca GANADORA UNIVERSIDAD PACIFICOMapixitah Vargas MalagaAún no hay calificaciones

- Gestion de Calidad en Una ImportadoraDocumento10 páginasGestion de Calidad en Una ImportadoraMapixitah Vargas MalagaAún no hay calificaciones

- Formato Plan de NegocioDocumento11 páginasFormato Plan de NegocioLuiggi Javier Juliano BarraAún no hay calificaciones

- Reglamento General TesisDocumento25 páginasReglamento General TesisMapixitah Vargas MalagaAún no hay calificaciones

- Auditoria TributariaDocumento95 páginasAuditoria TributariaCharle Robles BocanegraAún no hay calificaciones

- El Outsourcing en La Organización Internacional Del TrabajoDocumento2 páginasEl Outsourcing en La Organización Internacional Del TrabajoAnfony Alfredo Pauccar Carrillo100% (1)

- Práctica Semana 4Documento5 páginasPráctica Semana 4Yulisa Lette RuizAún no hay calificaciones

- Teorias de La Organizacion Pestel 1Documento3 páginasTeorias de La Organizacion Pestel 1Naydu GomezAún no hay calificaciones

- AA2-Constitución de EmpresasDocumento55 páginasAA2-Constitución de EmpresasLourdes Flores RodríguezAún no hay calificaciones

- Apuntes y Ejercicios de ContabilidadDocumento153 páginasApuntes y Ejercicios de Contabilidadkilkil0% (1)

- Mypes TarapotoDocumento26 páginasMypes TarapotoJessica Monteza CajoAún no hay calificaciones

- (Capítulo 4 Salario y Protección Al Mismo)Documento22 páginas(Capítulo 4 Salario y Protección Al Mismo)Daniel GutierrezAún no hay calificaciones

- Caso NestleDocumento4 páginasCaso NestleAngel naal100% (1)

- ADMINISTRACION DE NEGOCIOS Grupo 4 ArellanoDocumento14 páginasADMINISTRACION DE NEGOCIOS Grupo 4 Arellanofiorella de los milagros vasques yamunaqueAún no hay calificaciones

- Julio FrenkDocumento9 páginasJulio FrenkNike BoyAún no hay calificaciones

- Actividad 1 Evidencia 2 Marco Estrategico.Documento5 páginasActividad 1 Evidencia 2 Marco Estrategico.Plinio julioAún no hay calificaciones

- Cuestionario LogisticaDocumento5 páginasCuestionario LogisticaHans HilarioAún no hay calificaciones

- Delegación Especial de ANDALUCIA: WWW - Agenciatributaria.esDocumento6 páginasDelegación Especial de ANDALUCIA: WWW - Agenciatributaria.esRafael Quintero FernandezAún no hay calificaciones

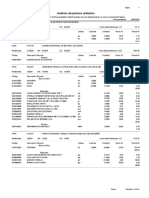

- 3 - Analisis de Costos UnitariosDocumento4 páginas3 - Analisis de Costos UnitariosZbinierw's Javier Cervera BravoAún no hay calificaciones

- EnsayoDocumento6 páginasEnsayoÓscar Andrés Rojas BurgosAún no hay calificaciones

- Corita EmilyDocumento68 páginasCorita EmilyDeily AbadAún no hay calificaciones

- Mapa Auditoria de GestionDocumento2 páginasMapa Auditoria de Gestion02-CF-HU-JUAN POLANCO AGUILARAún no hay calificaciones

- Resumen Unidad IIDocumento10 páginasResumen Unidad IISteffany SantiagoAún no hay calificaciones

- Fase 2 - Formulario Diseño de Bienes y ServiciosDocumento4 páginasFase 2 - Formulario Diseño de Bienes y ServiciosEdu CruzAún no hay calificaciones

- Plan Anual Del Área de Ciencias Sociales 2021: Acta Oficial de Evaluación 2020Documento6 páginasPlan Anual Del Área de Ciencias Sociales 2021: Acta Oficial de Evaluación 2020abelAún no hay calificaciones

- Tema 3-Acreedores y Deudores Por Operaciones ComercialesDocumento7 páginasTema 3-Acreedores y Deudores Por Operaciones ComercialesRocio Marin GranadaAún no hay calificaciones

- Marketing AbsolutDocumento34 páginasMarketing AbsolutNicole Schultz75% (4)

- Desarrollo de La Empresa: 5.2 ArranqueDocumento3 páginasDesarrollo de La Empresa: 5.2 ArranqueJeziel German Loredo HernandezAún no hay calificaciones

- Elvis Causas de La CompetitividadDocumento5 páginasElvis Causas de La CompetitividadLilianaTaboadaNajarroAún no hay calificaciones

- Informe Crear Una EmpresaDocumento6 páginasInforme Crear Una EmpresaAlejandro LaresAún no hay calificaciones

- Capitulo 22Documento6 páginasCapitulo 22Ramon Emil ConcepcionAún no hay calificaciones

- Qué Es y para Qué Hacer Un Plan de NegociosDocumento10 páginasQué Es y para Qué Hacer Un Plan de NegociosYinneth BritoAún no hay calificaciones

- Evaluaciones Gestión FinancieraDocumento5 páginasEvaluaciones Gestión FinancieramonicaAún no hay calificaciones

- Ejercicios 4.1 y 4.2Documento35 páginasEjercicios 4.1 y 4.2david felipe beltran cruzAún no hay calificaciones

- Multidisciplinariedad de La EconomíaDocumento2 páginasMultidisciplinariedad de La EconomíaMarcela SilvaAún no hay calificaciones