También podría gustarte

- Informe de Las Partes Del ComputadorDocumento2 páginasInforme de Las Partes Del ComputadorVerónica Esmeralda Pérez VásquezAún no hay calificaciones

- Uso de La BDocumento12 páginasUso de La BVerónica Esmeralda Pérez VásquezAún no hay calificaciones

- Clasificación de Los Métodos de EnseñanzaDocumento6 páginasClasificación de Los Métodos de EnseñanzaVerónica Esmeralda Pérez VásquezAún no hay calificaciones

- Código CivilDocumento4 páginasCódigo CivilVerónica Esmeralda Pérez VásquezAún no hay calificaciones

- Ensayo de DerechoDocumento10 páginasEnsayo de DerechoVivian Guadalupe NavaAún no hay calificaciones

- CONTRATO PRIVADO DE ARRENDAMIENTO DE BIEN INMUEBLE MelgarDocumento3 páginasCONTRATO PRIVADO DE ARRENDAMIENTO DE BIEN INMUEBLE MelgarMagaly GalindoAún no hay calificaciones

- Factura (26Documento3 páginasFactura (26Karlita Gabriela Panta RomeroAún no hay calificaciones

- 01 F043 64725 PDFDocumento1 página01 F043 64725 PDFdragummaxAún no hay calificaciones

- Comportamiento: Libretón Básico Cuenta DigitalDocumento7 páginasComportamiento: Libretón Básico Cuenta DigitalJonatan Cordova RamirezAún no hay calificaciones

- Informacion de Impuesto PredialDocumento6 páginasInformacion de Impuesto PredialJoi JoiAún no hay calificaciones

- Factura Fija 1603913905.6711Documento4 páginasFactura Fija 1603913905.6711JeisonCamiloPerezAún no hay calificaciones

- GD 176534Documento1 páginaGD 176534Angeles SAún no hay calificaciones

- Actividad N 6Documento11 páginasActividad N 6Yeferson CRUZ MESAAún no hay calificaciones

- SEMANA 7 - IMPUESTO A LOS ESPECTACULOS PUBLICOS NO DEPORTIVOS IMPUESTO MUNICIPAL Y OTROSpp01Documento31 páginasSEMANA 7 - IMPUESTO A LOS ESPECTACULOS PUBLICOS NO DEPORTIVOS IMPUESTO MUNICIPAL Y OTROSpp01Creyleon Guzman NavarroAún no hay calificaciones

- Grupo Revisaho S.A. de C.V. Factura 1890: Conceptos Cantidad Unidad Descripción Precio Unitario ImporteDocumento1 páginaGrupo Revisaho S.A. de C.V. Factura 1890: Conceptos Cantidad Unidad Descripción Precio Unitario Importekevin armando martinez esparzaAún no hay calificaciones

- Clasificador Presupuestario 2021Documento64 páginasClasificador Presupuestario 2021Yessenia Ocsa SerranoAún no hay calificaciones

- Acuerdo 006 Estatuto TributarioDocumento218 páginasAcuerdo 006 Estatuto TributarioRichard VergaraAún no hay calificaciones

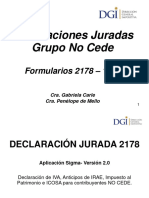

- Declaraciones Juradas Grupo No CedeDocumento90 páginasDeclaraciones Juradas Grupo No Cedemelinaesposito2502Aún no hay calificaciones

- R.U.C.: Factura: PromoDocumento3 páginasR.U.C.: Factura: PromoNoa CamposAún no hay calificaciones

- Balance de Mambo 5 FinalDocumento9 páginasBalance de Mambo 5 FinalHernan Cauchos EmpaquetadurasAún no hay calificaciones

- Factura Electronica - m12Documento1 páginaFactura Electronica - m12Franklin Leyva RodasAún no hay calificaciones

- Impuestos Indirectos IvaDocumento8 páginasImpuestos Indirectos Ivaeduardo lopezAún no hay calificaciones

- Ejercicios Resueltos de Tipo de CambioDocumento10 páginasEjercicios Resueltos de Tipo de CambioAntonio Barrera Monzon100% (2)

- TributosDocumento29 páginasTributosnaydu cardenasAún no hay calificaciones

- Aranceles CredicoopDocumento7 páginasAranceles CredicoopJuan SalimAún no hay calificaciones

- Detalle de Movimientos: Estado de Cuenta Corriente AmigaDocumento10 páginasDetalle de Movimientos: Estado de Cuenta Corriente AmigaVilmaryAún no hay calificaciones

- ¡Hola, Perez Garcia Ivan!: Periodo Fecha de Corte Fecha Límite de PagoDocumento6 páginas¡Hola, Perez Garcia Ivan!: Periodo Fecha de Corte Fecha Límite de PagoIvan PerezAún no hay calificaciones

- Factura UberDocumento1 páginaFactura UberMaría Návar OrtizAún no hay calificaciones

- Transferencia 13Documento4 páginasTransferencia 13Indolina Peralta CoronelAún no hay calificaciones

- Constancia Consulta de Ultimos Movimientos - Cuenta de AhorrosDocumento2 páginasConstancia Consulta de Ultimos Movimientos - Cuenta de AhorrosJc LeonAún no hay calificaciones

- El Impuesto A La Renta en La Enajenación de Inmuebles Efectuada Por Personas NaturalesDocumento7 páginasEl Impuesto A La Renta en La Enajenación de Inmuebles Efectuada Por Personas NaturalesRoger Arteaga PachecoAún no hay calificaciones

- Matematica Financiera Guia No 2 RespuestaDocumento11 páginasMatematica Financiera Guia No 2 RespuestafrancoAún no hay calificaciones

- Boletin Tributario Num 35Documento68 páginasBoletin Tributario Num 35jorge ramirezAún no hay calificaciones

- Dian Noviembre (Version 1)Documento101 páginasDian Noviembre (Version 1)Medardo araujoAún no hay calificaciones