También podría gustarte

- Guia Obtencion de Tarjeta Control Sanitario TatuadoresDocumento11 páginasGuia Obtencion de Tarjeta Control Sanitario TatuadoresCronista.comAún no hay calificaciones

- Discurso del presidente Javier MileiDocumento6 páginasDiscurso del presidente Javier MileiEl LitoralAún no hay calificaciones

- La resolución del Gobierno contra las prepagasDocumento8 páginasLa resolución del Gobierno contra las prepagasCronista.com100% (2)

- Fallo CorteDocumento4 páginasFallo CorteCronista.com0% (1)

- Boletin oficial scioliDocumento10 páginasBoletin oficial scioliCronista.comAún no hay calificaciones

- Cautelar del Gobierno contra las prepagasDocumento36 páginasCautelar del Gobierno contra las prepagasCronista.comAún no hay calificaciones

- Constancia de Interposición de Medida CautelarDocumento36 páginasConstancia de Interposición de Medida CautelarCronista.comAún no hay calificaciones

- Zuban Córdoba - Encuesta Abril 2024Documento38 páginasZuban Córdoba - Encuesta Abril 2024La Voz de RosarioAún no hay calificaciones

- Nueva Ley de Bases.Documento182 páginasNueva Ley de Bases.Cronista.com100% (3)

- Nueva Ley de Bases.Documento182 páginasNueva Ley de Bases.Cronista.com100% (3)

- Cautel Are sDocumento28 páginasCautel Are sCronista.com100% (1)

- Proyecto Ley Medidas Fiscales (1)Documento85 páginasProyecto Ley Medidas Fiscales (1)BAE NegociosAún no hay calificaciones

- MENSAJE N° 20-2024 - Proyecto de Ley Medidas Fiscales Paliativas y RelevantesDocumento52 páginasMENSAJE N° 20-2024 - Proyecto de Ley Medidas Fiscales Paliativas y RelevantesCronista.comAún no hay calificaciones

- Guía de RegistroDocumento21 páginasGuía de RegistroCronista.comAún no hay calificaciones

- Resolución 210/2024Documento3 páginasResolución 210/2024El LitoralAún no hay calificaciones

- Disposición 3153/2024 de ANMAT: prohibieron la comercialización de un arrozDocumento3 páginasDisposición 3153/2024 de ANMAT: prohibieron la comercialización de un arrozElonceAún no hay calificaciones

- El comunicado del BCRADocumento3 páginasEl comunicado del BCRACronista.comAún no hay calificaciones

- Resolución 210/2024Documento3 páginasResolución 210/2024El LitoralAún no hay calificaciones

- El Gobierno Definió Con Cuántos Empleados Públicos Se Queda en 2024Documento12 páginasEl Gobierno Definió Con Cuántos Empleados Públicos Se Queda en 2024Cronista.com100% (1)

- Resolución Conjunta 9/2024Documento2 páginasResolución Conjunta 9/2024El LitoralAún no hay calificaciones

- Resolución Del Enacom - Cierre de DelegacionesDocumento3 páginasResolución Del Enacom - Cierre de DelegacionesCronista.comAún no hay calificaciones

- Carta de La UPCNDocumento1 páginaCarta de La UPCNCronista.comAún no hay calificaciones

- Decreto 274: Modificación de La Movilidad JubilatoriaDocumento6 páginasDecreto 274: Modificación de La Movilidad JubilatoriaElonceAún no hay calificaciones

- Anexo 7085424 1Documento77 páginasAnexo 7085424 1María Elsa CoronelAún no hay calificaciones

- 2024: Año de La Defensa de La Vida, de La Libertad y La PropiedadDocumento3 páginas2024: Año de La Defensa de La Vida, de La Libertad y La PropiedadCronista.comAún no hay calificaciones

- Derecho de Acceso A La Información Pública. Dicho Artículo Quedará Redactado de La Siguiente ManeraDocumento8 páginasDerecho de Acceso A La Información Pública. Dicho Artículo Quedará Redactado de La Siguiente ManeraMinutoYaAún no hay calificaciones

- El Gobierno Definió Con Cuántos Empleados Públicos Se Queda en 2024Documento12 páginasEl Gobierno Definió Con Cuántos Empleados Públicos Se Queda en 2024Cronista.com100% (1)

- 2024: Año de La Defensa de La Vida, de La Libertad y La PropiedadDocumento3 páginas2024: Año de La Defensa de La Vida, de La Libertad y La PropiedadCronista.comAún no hay calificaciones

- Comunicado Oficial Gobernadores - Alfabetico ApellidosDocumento1 páginaComunicado Oficial Gobernadores - Alfabetico ApellidosCronista.comAún no hay calificaciones

- Decreto 252/2024Documento1 páginaDecreto 252/2024El LitoralAún no hay calificaciones

- Tributario Dic 1Documento4 páginasTributario Dic 1TribunaDigitalAún no hay calificaciones

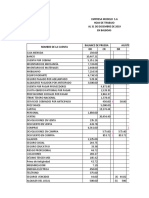

- Estado de ResultadoDocumento11 páginasEstado de ResultadoGilberto CamposAún no hay calificaciones

- Explotación Avicola Tecnificada para La Producción y Comercializacion de HuevoDocumento31 páginasExplotación Avicola Tecnificada para La Producción y Comercializacion de Huevo17955653Aún no hay calificaciones

- Taller Evidencia2Documento5 páginasTaller Evidencia2Manuel LeonAún no hay calificaciones

- Cuestionario StakeholdersDocumento4 páginasCuestionario StakeholdersOscar MontoyaAún no hay calificaciones

- Disposicion ANMAT 1107-1999Documento69 páginasDisposicion ANMAT 1107-1999brucella2308Aún no hay calificaciones

- La Tercera Reforma OmrDocumento1 páginaLa Tercera Reforma Omrsilvesmon7843100% (2)

- Análisis DOFA de La Miscelánea S.A.SDocumento1 páginaAnálisis DOFA de La Miscelánea S.A.SFREDY CAÑON50% (2)

- PERFIL Centro EducativoDocumento45 páginasPERFIL Centro EducativoLuis Saavedra LiceraAún no hay calificaciones

- Unidad 2 Tarea 3 - Organización Representar Gráficamente La Estructura Organizacional y Diseñar Un ManualDocumento8 páginasUnidad 2 Tarea 3 - Organización Representar Gráficamente La Estructura Organizacional y Diseñar Un ManualJOHANA VELERO67% (3)

- Tabulador de Servicios Profesionales 2019Documento45 páginasTabulador de Servicios Profesionales 2019MaestroColicus69% (13)

- Arbitraje ProblemasDocumento8 páginasArbitraje ProblemasEstephanya Martin Miranda100% (1)

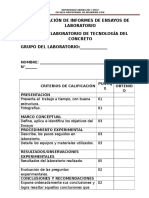

- Calificación de informes de laboratorio de agregados para concretoDocumento8 páginasCalificación de informes de laboratorio de agregados para concretoNoslide Paucar Villavicencio100% (1)

- Organigrama farmacéuticos mundialDocumento1 páginaOrganigrama farmacéuticos mundialFátima López0% (1)

- Políticas ambientales nacionales EcuadorDocumento6 páginasPolíticas ambientales nacionales EcuadorBertha CarpioAún no hay calificaciones

- Edgar Pomar, Comunicacion de Crisis y Tratamiento de La ConflictividadDocumento161 páginasEdgar Pomar, Comunicacion de Crisis y Tratamiento de La ConflictividadMonica QuijuaAún no hay calificaciones

- (3014) Enero 29 Al 4 de Febrero 2011. Publicado Febrero 10 de 2011 PDFDocumento1645 páginas(3014) Enero 29 Al 4 de Febrero 2011. Publicado Febrero 10 de 2011 PDFFelipe Soto PabonAún no hay calificaciones

- Tarea #1 EticaDocumento3 páginasTarea #1 EticaPaola CruzAún no hay calificaciones

- Caso PrácticoDocumento2 páginasCaso PrácticoMisael HernandezAún no hay calificaciones

- Código de Ética y Conducta de Los Empleados PDFDocumento18 páginasCódigo de Ética y Conducta de Los Empleados PDFVictor MendozaAún no hay calificaciones

- Cliente: INGB1035743 NIT OI-0000540522 DirecciónDocumento1 páginaCliente: INGB1035743 NIT OI-0000540522 DirecciónPuroExcelAún no hay calificaciones

- If - Tiendas EfeDocumento14 páginasIf - Tiendas EfeJessica la Unica0% (1)

- Estado Financiero CerveceriaDocumento41 páginasEstado Financiero CerveceriaAnyeudi BerasAún no hay calificaciones

- Repaso!Documento3 páginasRepaso!Carlos Sanchez VasquezAún no hay calificaciones

- Addeli TrabajoDocumento30 páginasAddeli TrabajoFernando C. LebronAún no hay calificaciones

- Problema 2 Fase 2 PDFDocumento5 páginasProblema 2 Fase 2 PDFelias jose torres osorioAún no hay calificaciones

- Tif para ImprimirDocumento184 páginasTif para ImprimirJulio ChavezAún no hay calificaciones

- Actividad 5 Analisis y Diagnostico OrganizacionalDocumento6 páginasActividad 5 Analisis y Diagnostico OrganizacionalKatico Novoa100% (1)

- 2015 2 Subtema OrganizacionDocumento29 páginas2015 2 Subtema OrganizacionAndres Felipe AlzateAún no hay calificaciones

- Auditoria AdministrativaDocumento6 páginasAuditoria AdministrativaJorge SandovalAún no hay calificaciones