También podría gustarte

- Factura Electronica de Venta #MTPI 1978: Total A Pagar $ 10.440.000,00Documento4 páginasFactura Electronica de Venta #MTPI 1978: Total A Pagar $ 10.440.000,00Lidia RodríguezAún no hay calificaciones

- Factura Electronica de Venta #MTPI 1875: Total A Pagar $ 6.750.000,00Documento4 páginasFactura Electronica de Venta #MTPI 1875: Total A Pagar $ 6.750.000,00Lidia RodríguezAún no hay calificaciones

- Actividad 5 Revisoria Fiscal Segunda Parte Del Ejercicio Aplicado A La Revisor FiscalDocumento10 páginasActividad 5 Revisoria Fiscal Segunda Parte Del Ejercicio Aplicado A La Revisor FiscalLidia RodríguezAún no hay calificaciones

- Factura Electronica de Venta #MTPI 1984: Total A Pagar $ 6.990.000,00Documento4 páginasFactura Electronica de Venta #MTPI 1984: Total A Pagar $ 6.990.000,00Lidia RodríguezAún no hay calificaciones

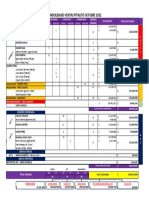

- Creación Motos SSC Impacta JulioDocumento10 páginasCreación Motos SSC Impacta JulioLidia RodríguezAún no hay calificaciones

- Preguntas ClaseDocumento2 páginasPreguntas ClaseLidia RodríguezAún no hay calificaciones

- Actividad 6 Etica ProfesionalDocumento5 páginasActividad 6 Etica ProfesionalLidia RodríguezAún no hay calificaciones

- Analisis de Credito Agropecuario 3Documento3 páginasAnalisis de Credito Agropecuario 3Lidia RodríguezAún no hay calificaciones

- Asesor en FormaciónDocumento4 páginasAsesor en FormaciónLidia RodríguezAún no hay calificaciones

- Certificados Laborales Lidia Rodriguez MedinaDocumento3 páginasCertificados Laborales Lidia Rodriguez MedinaLidia RodríguezAún no hay calificaciones

- PRESENTACIÓNDocumento19 páginasPRESENTACIÓNLidia RodríguezAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalLidia RodríguezAún no hay calificaciones

- Actividad 2 Contabilidad GubernamentalDocumento6 páginasActividad 2 Contabilidad GubernamentalLidia RodríguezAún no hay calificaciones

- Contabilidad Gubernamental 5Documento10 páginasContabilidad Gubernamental 5Lidia RodríguezAún no hay calificaciones

- Evauacion MebaDocumento8 páginasEvauacion MebaLidia RodríguezAún no hay calificaciones

- Cuadro DescriptivoDocumento4 páginasCuadro DescriptivoLidia RodríguezAún no hay calificaciones

- Información Cuantitativa Taller 19.Documento20 páginasInformación Cuantitativa Taller 19.Lidia RodríguezAún no hay calificaciones

- AUDITORIA - PDF 1Documento14 páginasAUDITORIA - PDF 1Lidia RodríguezAún no hay calificaciones

- Valoración Financiera Nalsani SASDocumento69 páginasValoración Financiera Nalsani SASLidia RodríguezAún no hay calificaciones

- Wa0058.Documento4 páginasWa0058.Lidia RodríguezAún no hay calificaciones

- Actividad 3 PlaneaciónDocumento9 páginasActividad 3 PlaneaciónLidia RodríguezAún no hay calificaciones

- Factura Electronica de Venta #MTPI 1994: Total A Pagar $ 6.884.000,00Documento4 páginasFactura Electronica de Venta #MTPI 1994: Total A Pagar $ 6.884.000,00Lidia RodríguezAún no hay calificaciones

- Resumen Ventas Octubre 2022Documento1 páginaResumen Ventas Octubre 2022Lidia RodríguezAún no hay calificaciones

- Actividad 5Documento18 páginasActividad 5Lidia RodríguezAún no hay calificaciones

- Factura Electronica de Venta #MTPI 1991: Total A Pagar $ 6.884.000,00Documento4 páginasFactura Electronica de Venta #MTPI 1991: Total A Pagar $ 6.884.000,00Lidia RodríguezAún no hay calificaciones

- Actividad 2 Contratacion EstatalDocumento5 páginasActividad 2 Contratacion EstatalLidia RodríguezAún no hay calificaciones

- Guia de Analisis MultidemencionalDocumento11 páginasGuia de Analisis MultidemencionalLidia RodríguezAún no hay calificaciones