También podría gustarte

- INCOTERMS 2020 - PRCTICA - A ResolverDocumento6 páginasINCOTERMS 2020 - PRCTICA - A ResolverLidieth Alejandra BernalTraperoAún no hay calificaciones

- CE 1978. Estructura y ContenidoDocumento1 páginaCE 1978. Estructura y ContenidoSaray Talavera100% (1)

- Introducción en Clasificacion de CuentasDocumento52 páginasIntroducción en Clasificacion de CuentasPablo José77% (26)

- Cuentas Contables de Una Empresa ComercialDocumento37 páginasCuentas Contables de Una Empresa ComercialAna Karen Alfaro CoyocAún no hay calificaciones

- Trabajo Colaborativo Fase 2Documento15 páginasTrabajo Colaborativo Fase 2dayana michelAún no hay calificaciones

- Tarea Grupal Gerencia EstrategicaDocumento16 páginasTarea Grupal Gerencia Estrategicalopez100% (1)

- Cuentas Contables - EVIDENCIAS N° 2 - OPCIONALDocumento3 páginasCuentas Contables - EVIDENCIAS N° 2 - OPCIONALMaria Isabel Alvarez RuizAún no hay calificaciones

- Cuentas ContablesDocumento48 páginasCuentas ContablesInversiones Jm Avendano 2023Aún no hay calificaciones

- Cuentas Contables, Teoria Del Cargo y El Abono y Libros ContablesDocumento55 páginasCuentas Contables, Teoria Del Cargo y El Abono y Libros ContablesEndrina MezonesAún no hay calificaciones

- Clasificacion Cuentas Contables y Descripcion de 195 CuentasDocumento54 páginasClasificacion Cuentas Contables y Descripcion de 195 CuentasEnio Paul Alvarez MoralesAún no hay calificaciones

- Cuestionario de CuentasDocumento35 páginasCuestionario de Cuentasdaniela alfaroAún no hay calificaciones

- Clasificación de Cuentas Contables y Descripción de 195 CuentasDocumento34 páginasClasificación de Cuentas Contables y Descripción de 195 CuentasLeo' MarquezAún no hay calificaciones

- Clasificacion de Cuentas Contables y Descripcion de 195 CuentasDocumento54 páginasClasificacion de Cuentas Contables y Descripcion de 195 CuentasClaudia RiosAún no hay calificaciones

- Clasificación de Cuentas Contables y Descripción de 195 CuentasDocumento57 páginasClasificación de Cuentas Contables y Descripción de 195 CuentasLucas MosqueraAún no hay calificaciones

- Cuentas ContablesDocumento35 páginasCuentas ContablesTom OrtegaAún no hay calificaciones

- Qué Es Una Cuenta ContableDocumento26 páginasQué Es Una Cuenta ContableCristian AldanaAún no hay calificaciones

- Clasificacion de Las Cuentas With Cover Page v2Documento55 páginasClasificacion de Las Cuentas With Cover Page v2Xochitl SanlúcarAún no hay calificaciones

- Contabilidad 1Documento47 páginasContabilidad 1rosmi croquerAún no hay calificaciones

- Clasificacion de Las CuentasDocumento54 páginasClasificacion de Las CuentasSergio Trujillo83% (6)

- Cuenta y ClasificaciónDocumento4 páginasCuenta y ClasificaciónGustavo Adolfo VásquezAún no hay calificaciones

- Cuentas ContablesDocumento4 páginasCuentas ContablesYulianAún no hay calificaciones

- Cunetas ContablesDocumento30 páginasCunetas ContablesLuis GutierrezAún no hay calificaciones

- Clasificacion de Cuentas Contables y Descripcion de 195 CuentasDocumento53 páginasClasificacion de Cuentas Contables y Descripcion de 195 CuentasCarlos PerezAún no hay calificaciones

- Cuentas Contables, Clasificación, Concepto y DescripciónDocumento39 páginasCuentas Contables, Clasificación, Concepto y DescripciónKen TorrealbaAún no hay calificaciones

- CTAS CONTABLES Clasif, Concepto y DefinicionDocumento36 páginasCTAS CONTABLES Clasif, Concepto y Definicionrodrigoqx58Aún no hay calificaciones

- UNIDAD II. Contabilidad F.con Su Actividad - RubenDocumento18 páginasUNIDAD II. Contabilidad F.con Su Actividad - RubenRuben BracamonteAún no hay calificaciones

- La CuentaDocumento4 páginasLa CuentaJosue Lenny TavarezAún no hay calificaciones

- 3.3.2. Responda Los Siguientes Interrogantes JAIME ARANGODocumento12 páginas3.3.2. Responda Los Siguientes Interrogantes JAIME ARANGOJAIME ALBERTO ARANGO JAIMES0% (1)

- Cuentas ContablesDocumento43 páginasCuentas ContablesNoémi Rea ReyesAún no hay calificaciones

- Introduccion en Clasificacion de CuentasDocumento52 páginasIntroduccion en Clasificacion de Cuentasbrayan tinocoAún no hay calificaciones

- Cuentas ContablesDocumento8 páginasCuentas ContablesDanna GonzalesAún no hay calificaciones

- Clasificación de Las CuentasDocumento46 páginasClasificación de Las CuentasBarbara PonceAún no hay calificaciones

- Cuentas ContablesDocumento9 páginasCuentas ContablesMelvin Caicedo GorozabelAún no hay calificaciones

- Cuentas ContablesDocumento46 páginasCuentas ContablesMónica ÁlvarezAún no hay calificaciones

- UNIDAD II - Teoría y Práctica La Cuenta y La Partida DobleDocumento33 páginasUNIDAD II - Teoría y Práctica La Cuenta y La Partida DobleAnngie Hidalgo RuizAún no hay calificaciones

- Identificacion de Las Cuentas ContablesDocumento5 páginasIdentificacion de Las Cuentas ContablesVictor LópezAún no hay calificaciones

- Personificacion de Las Cuentas Eco. Zoila 1Documento44 páginasPersonificacion de Las Cuentas Eco. Zoila 1Pamelita Bravo AragundiAún no hay calificaciones

- Actividad #2Documento12 páginasActividad #2Leydi Carolina SabogalAún no hay calificaciones

- Contabilidad: Clases 24/09, 01/10 y 08/10Documento14 páginasContabilidad: Clases 24/09, 01/10 y 08/10Andrea GrosskelwingAún no hay calificaciones

- Cuentas Contables, Clasificación, Concepto y Descripción: Guía #1 Unidad IIDocumento4 páginasCuentas Contables, Clasificación, Concepto y Descripción: Guía #1 Unidad IImarianny bolivarAún no hay calificaciones

- Que Es Una Cuenta ContableDocumento4 páginasQue Es Una Cuenta ContableluisAún no hay calificaciones

- Reconocimiento normativa contableDocumento5 páginasReconocimiento normativa contableNayibe Benavides RiveroAún no hay calificaciones

- Características de Las Cuentas ContablesDocumento47 páginasCaracterísticas de Las Cuentas ContablesHenry Alvarado Cortez91% (11)

- CG La CuentaDocumento45 páginasCG La CuentaAndrea FermínAún no hay calificaciones

- Contabilidad trabajoDocumento16 páginasContabilidad trabajoMayckoll RamirezAún no hay calificaciones

- Características de Las Cuentas ContablesDocumento49 páginasCaracterísticas de Las Cuentas ContablesBarbara VelazquezAún no hay calificaciones

- Clasificación y Dinámica de Las CuentasDocumento12 páginasClasificación y Dinámica de Las CuentasCIAGA DIAZAún no hay calificaciones

- Cuentas Contables, Clasificación, Concepto y Descripción PDFDocumento59 páginasCuentas Contables, Clasificación, Concepto y Descripción PDFJuanmaAún no hay calificaciones

- Cuentas Del Activo y Pasivo Las Mas ImportantesDocumento62 páginasCuentas Del Activo y Pasivo Las Mas ImportantesIsc Trujillo De Paz100% (1)

- Cuentas Contables y Su ClasificaciónDocumento37 páginasCuentas Contables y Su ClasificaciónDaniel GalazAún no hay calificaciones

- Breve Estudio de 184 Cuentas PDFDocumento61 páginasBreve Estudio de 184 Cuentas PDFeubauzaAún no hay calificaciones

- Sesion 2 UpnDocumento70 páginasSesion 2 UpnJohan Apolinario SandovalAún no hay calificaciones

- Cuentas Contables, Reglas Del Cargo y AbonoDocumento8 páginasCuentas Contables, Reglas Del Cargo y AbonoJonathanAún no hay calificaciones

- Resumen de Conceptos Básicos de AdministraciónDocumento9 páginasResumen de Conceptos Básicos de AdministraciónInvestigaccionAún no hay calificaciones

- LeidysDocumento4 páginasLeidysLeidys OrtizAún no hay calificaciones

- PARTIDA DOBLE LLDocumento6 páginasPARTIDA DOBLE LLHernandez MaguiAún no hay calificaciones

- INTRODUCCION Conta !Documento4 páginasINTRODUCCION Conta !CORDOVA SALINAS JEFRY JEFRY KEVIN CHRISTOPHERAún no hay calificaciones

- El Ciclo ContableDocumento23 páginasEl Ciclo ContableLUZAún no hay calificaciones

- Cierre de CuentasDocumento13 páginasCierre de CuentasFelix Santana DelgadoAún no hay calificaciones

- 2.1 Ciclo Contable de La EmpresaDocumento3 páginas2.1 Ciclo Contable de La EmpresaAlan ChávezAún no hay calificaciones

- Las CuentasDocumento8 páginasLas CuentasWuilianny GarcíaAún no hay calificaciones

- Cuentas ContablesDocumento38 páginasCuentas ContablesNeiber MendozaAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Universidad Licenciada: Formato Único de Trámite (Fut)Documento1 páginaUniversidad Licenciada: Formato Único de Trámite (Fut)William A. Arteaga RengifoAún no hay calificaciones

- La Investigacion Empirica en La Contabilidad Y Su Estrecha Vinculacion Con La EstadisticaDocumento8 páginasLa Investigacion Empirica en La Contabilidad Y Su Estrecha Vinculacion Con La EstadisticaJuan IsazaAún no hay calificaciones

- Sesion Personal Social-Lunes 5 Abril CCADocumento7 páginasSesion Personal Social-Lunes 5 Abril CCAWilliam A. Arteaga RengifoAún no hay calificaciones

- Sesion 6 La Civilizacion EgipciaDocumento4 páginasSesion 6 La Civilizacion EgipciaWilliam A. Arteaga RengifoAún no hay calificaciones

- Comunicado #009 - Contrato Docente 2022Documento1 páginaComunicado #009 - Contrato Docente 2022William A. Arteaga RengifoAún no hay calificaciones

- Agosto 2023Documento1 páginaAgosto 2023William A. Arteaga RengifoAún no hay calificaciones

- Calendario Noviembre 2023 Perú Feriados 38Documento1 páginaCalendario Noviembre 2023 Perú Feriados 38William A. Arteaga RengifoAún no hay calificaciones

- Septiembre 2023Documento1 páginaSeptiembre 2023William A. Arteaga RengifoAún no hay calificaciones

- Mayo 2023Documento1 páginaMayo 2023William A. Arteaga RengifoAún no hay calificaciones

- Julio 2023Documento1 páginaJulio 2023William A. Arteaga RengifoAún no hay calificaciones

- Junio 2023Documento1 páginaJunio 2023William A. Arteaga RengifoAún no hay calificaciones

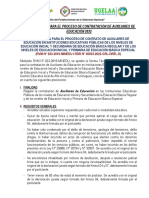

- Convocatoria para El Proceso de Contratación de Auxiliares de Educación para El 2022Documento7 páginasConvocatoria para El Proceso de Contratación de Auxiliares de Educación para El 2022William A. Arteaga RengifoAún no hay calificaciones

- Octubre 2023Documento1 páginaOctubre 2023William A. Arteaga RengifoAún no hay calificaciones

- Diciembre 2023Documento1 páginaDiciembre 2023William A. Arteaga RengifoAún no hay calificaciones

- Semanal 2020 LunesDocumento5 páginasSemanal 2020 LunespablooooooooooAún no hay calificaciones

- Lista de alimentos y bebidas más popularesDocumento4 páginasLista de alimentos y bebidas más popularesWilliam A. Arteaga RengifoAún no hay calificaciones

- Campos Tematicos MatematicaDocumento52 páginasCampos Tematicos MatematicaWilliam A. Arteaga RengifoAún no hay calificaciones

- TFM - David - Gonzalez - Rodriguez Internacional 3Documento77 páginasTFM - David - Gonzalez - Rodriguez Internacional 3William A. Arteaga RengifoAún no hay calificaciones

- CitacionDocumento2 páginasCitacionWilliam A. Arteaga RengifoAún no hay calificaciones

- Reconocimiento y Medicion de Los Elementos de Los EstadosDocumento10 páginasReconocimiento y Medicion de Los Elementos de Los EstadosWilliam A. Arteaga RengifoAún no hay calificaciones

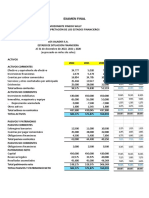

- Examen Final Willy MPDocumento5 páginasExamen Final Willy MPWilliam A. Arteaga RengifoAún no hay calificaciones

- Presupuesto y Presupuesto Maestro.Documento21 páginasPresupuesto y Presupuesto Maestro.William A. Arteaga RengifoAún no hay calificaciones

- Trabajo de Estadistica Resumen Del Articulo en La Plataforma de La Sesion 12Documento3 páginasTrabajo de Estadistica Resumen Del Articulo en La Plataforma de La Sesion 12William A. Arteaga RengifoAún no hay calificaciones

- Notasalos EEFFDocumento12 páginasNotasalos EEFFWilliam A. Arteaga RengifoAún no hay calificaciones

- Ganadores de Concursos 2022Documento4 páginasGanadores de Concursos 2022William A. Arteaga RengifoAún no hay calificaciones

- Ejerciciosen DisenoconarreglofactorialenbloqueDocumento6 páginasEjerciciosen DisenoconarreglofactorialenbloqueWilliam A. Arteaga RengifoAún no hay calificaciones

- Plan de Mejora de Los Aprendizajes 2022 - IIDocumento8 páginasPlan de Mejora de Los Aprendizajes 2022 - IIWilliam A. Arteaga RengifoAún no hay calificaciones

- Anexo 2Documento3 páginasAnexo 2William A. Arteaga RengifoAún no hay calificaciones

- Lineas Proporcionales para Cuarto de SecundariaDocumento7 páginasLineas Proporcionales para Cuarto de SecundariaWilliam A. Arteaga RengifoAún no hay calificaciones

- Contrastacion de HipotesisDocumento4 páginasContrastacion de HipotesisWilliam A. Arteaga RengifoAún no hay calificaciones

- Silabus 5to Primaria Personal Social OkDocumento2 páginasSilabus 5to Primaria Personal Social OkAntonella Gálvez TixiAún no hay calificaciones

- Resumen: La Ciudad MedievalDocumento3 páginasResumen: La Ciudad Medievalgemalebe136883% (6)

- Poesias Fernando GaleanaDocumento62 páginasPoesias Fernando GaleanaCezar Prul RamirezAún no hay calificaciones

- José Félix Restrepo - Viviana OlaveDocumento90 páginasJosé Félix Restrepo - Viviana OlaveJohan Marín Londoño100% (1)

- Entre El Ser y La Patria de Nimio Anquín Por Alberto BuelaDocumento5 páginasEntre El Ser y La Patria de Nimio Anquín Por Alberto BuelaMarceloAún no hay calificaciones

- TEDH. O'Keeffe vs. Irlanda.Documento54 páginasTEDH. O'Keeffe vs. Irlanda.MarBroccaAún no hay calificaciones

- Mobbing LaboralDocumento22 páginasMobbing LaboralLiliana Betancourt100% (1)

- Identificación: Impuestos de CaliDocumento1 páginaIdentificación: Impuestos de CaliAlexis PastesAún no hay calificaciones

- Neruda Pablo y Gonzalez Tu?on Raul - El Resplandor de Las Palabras PDFDocumento8 páginasNeruda Pablo y Gonzalez Tu?on Raul - El Resplandor de Las Palabras PDFJulio JurenitoAún no hay calificaciones

- Notif Pers EmplazamientoDocumento3 páginasNotif Pers EmplazamientoDaniela RozoAún no hay calificaciones

- Bourdieu Alta costura culturaDocumento6 páginasBourdieu Alta costura culturaAndres Felipe Martinez PatiñoAún no hay calificaciones

- InformeDocumento8 páginasInformeAdhara LozanoAún no hay calificaciones

- PROYECTO Monsenor Jauregui (Reparado)Documento28 páginasPROYECTO Monsenor Jauregui (Reparado)Lili100% (1)

- Sobre Decreto Supremo 051-2011-PCMDocumento4 páginasSobre Decreto Supremo 051-2011-PCMCoordinadora Nacional de Derechos Humanos - PerúAún no hay calificaciones

- Respuesta Fajardo Hidroituango La Silla VacíaDocumento6 páginasRespuesta Fajardo Hidroituango La Silla VacíaLa Silla VacíaAún no hay calificaciones

- Acta Del CoarDocumento1 páginaActa Del CoarClever Nina CentenoAún no hay calificaciones

- La Doctrina de La Muqawama (Resistencia)Documento21 páginasLa Doctrina de La Muqawama (Resistencia)Beatriz GutiérrezAún no hay calificaciones

- ESTEREOFOTOSDocumento2 páginasESTEREOFOTOSJuan Andres Gualda Gil100% (1)

- Trabajo de HistoriaDocumento2 páginasTrabajo de HistoriaAgustín AvalosAún no hay calificaciones

- Las Reglas Del Arte BourdieuDocumento11 páginasLas Reglas Del Arte Bourdieubienminitah100% (3)

- Antropologia SocialDocumento8 páginasAntropologia SocialMell MartinezAún no hay calificaciones

- El Surgimiento de Los Primeros EstadosDocumento2 páginasEl Surgimiento de Los Primeros EstadosAraceli AvalosAún no hay calificaciones

- Tarea 8.1 Desarrollo Del Caso HUMDocumento2 páginasTarea 8.1 Desarrollo Del Caso HUMAquiles Valladares50% (2)

- Examen Final de Geopolitica y Realidad Nacional - IEDocumento3 páginasExamen Final de Geopolitica y Realidad Nacional - IESmith GonzalesAún no hay calificaciones

- Señoríos ÉtnicosDocumento1 páginaSeñoríos ÉtnicosUBALDO1983Aún no hay calificaciones

- El Pais de Uno Denise DresserDocumento7 páginasEl Pais de Uno Denise Dresserdaxcol24100% (1)