También podría gustarte

- Juicio Ejecutivo y de ApremiosDocumento28 páginasJuicio Ejecutivo y de Apremiosbackupjoaquin1Aún no hay calificaciones

- EL ILICITO TRIBUTARIO Dra. Miriam SantagadaDocumento29 páginasEL ILICITO TRIBUTARIO Dra. Miriam Santagadabackupjoaquin1Aún no hay calificaciones

- UBA Regímenes de Recaudación 18 08 2020Documento9 páginasUBA Regímenes de Recaudación 18 08 2020backupjoaquin1Aún no hay calificaciones

- Tributación local: conflictos en el solve et repete y la acción de repeticiónDocumento14 páginasTributación local: conflictos en el solve et repete y la acción de repeticiónbackupjoaquin1Aún no hay calificaciones

- Regimen Sancionador Español - BERTRAN2Documento17 páginasRegimen Sancionador Español - BERTRAN2backupjoaquin1Aún no hay calificaciones

- Primer Congreso IberoamericanoDocumento30 páginasPrimer Congreso Iberoamericanobackupjoaquin1Aún no hay calificaciones

- Motivación de Sentencias Judiciales. Silogismo Deductivo Vs Argumentación JurídicaDocumento20 páginasMotivación de Sentencias Judiciales. Silogismo Deductivo Vs Argumentación JurídicaDina GreeneAún no hay calificaciones

- UBA Regímenes de Recaudación 18 08 2020Documento9 páginasUBA Regímenes de Recaudación 18 08 2020backupjoaquin1Aún no hay calificaciones

- Presentacioìn - Revisioìn Judicial de Los Actos Administrativos en La CiudadDocumento22 páginasPresentacioìn - Revisioìn Judicial de Los Actos Administrativos en La Ciudadbackupjoaquin1Aún no hay calificaciones

- Regimen Sancionador Español - BERTRAN2Documento17 páginasRegimen Sancionador Español - BERTRAN2backupjoaquin1Aún no hay calificaciones

- Derecho de La Integracion - IntroduccionDocumento28 páginasDerecho de La Integracion - Introduccionantonymaster88100% (1)

- Tributación local: conflictos en el solve et repete y la acción de repeticiónDocumento14 páginasTributación local: conflictos en el solve et repete y la acción de repeticiónbackupjoaquin1Aún no hay calificaciones

- Fianza 1Documento35 páginasFianza 1backupjoaquin1Aún no hay calificaciones

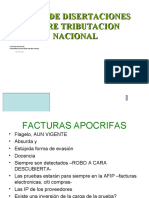

- Facturas apócrifas: un análisis de las principales problemáticas y jurisprudenciaDocumento44 páginasFacturas apócrifas: un análisis de las principales problemáticas y jurisprudenciabackupjoaquin1Aún no hay calificaciones

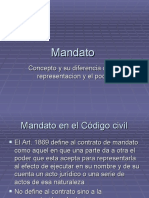

- Manda ToDocumento38 páginasManda Tobackupjoaquin1Aún no hay calificaciones

- Manda ToDocumento38 páginasManda Tobackupjoaquin1Aún no hay calificaciones

- Filminas Accidentes de TransitoDocumento92 páginasFilminas Accidentes de Transitobackupjoaquin1Aún no hay calificaciones

- Filmina Relacion de CausalidadDocumento26 páginasFilmina Relacion de Causalidadbackupjoaquin1Aún no hay calificaciones

- Fianza 1Documento35 páginasFianza 1backupjoaquin1Aún no hay calificaciones

- Filminas Accidentes de TransitoDocumento92 páginasFilminas Accidentes de Transitobackupjoaquin1Aún no hay calificaciones

- Filmina Relacion de CausalidadDocumento26 páginasFilmina Relacion de Causalidadbackupjoaquin1Aún no hay calificaciones

- Epii-Ta-9-Formulacion y Evaluacion de Proyectos 2020-1 1703-17501Documento9 páginasEpii-Ta-9-Formulacion y Evaluacion de Proyectos 2020-1 1703-17501Nicole Hinostroza100% (3)

- Análisis de inventarios de bodegaDocumento499 páginasAnálisis de inventarios de bodegaEduar Alexander SalamancaAún no hay calificaciones

- Presentación GUAYA FINA 2010Documento46 páginasPresentación GUAYA FINA 2010Reiner QuinteroAún no hay calificaciones

- Cerrejon Plan de Administración de Los Controles CríticosDocumento19 páginasCerrejon Plan de Administración de Los Controles CríticosLEYDI CONFECCIONESAún no hay calificaciones

- Tema 2Documento8 páginasTema 2TatiAún no hay calificaciones

- Caso Aa1Documento3 páginasCaso Aa1Cynthia AcuñaAún no hay calificaciones

- Taller de Fundamentos Del SGCDocumento3 páginasTaller de Fundamentos Del SGCJorgeEspitiaDelValleAún no hay calificaciones

- Estudio Yogur 2020 Informe FinalDocumento39 páginasEstudio Yogur 2020 Informe FinalEvelyn AdrianaAún no hay calificaciones

- Empresa e Iniciativa Emprendedora - (MC)Documento236 páginasEmpresa e Iniciativa Emprendedora - (MC)Manuel Gonzalez JuradoAún no hay calificaciones

- Ver Venom 2 - Habrá Matanza Online HD Gratis Pelicula COMPLETA en Español 2021 LatinoDocumento7 páginasVer Venom 2 - Habrá Matanza Online HD Gratis Pelicula COMPLETA en Español 2021 LatinoEli Esther0% (1)

- Subsanacion SOFIA VIJAEDocumento4 páginasSubsanacion SOFIA VIJAEmarisol mendoza toledo100% (1)

- SOLUCION DE PROBLEMAS Semana 6 Anaisis OrganizacionalDocumento3 páginasSOLUCION DE PROBLEMAS Semana 6 Anaisis OrganizacionalJairo RiveraAún no hay calificaciones

- Derecho A La SaludDocumento22 páginasDerecho A La SaludKevin Rueda0% (1)

- Plan de Accion Del Grupo BID en Materia de Cambio Climatico 2021 2025Documento69 páginasPlan de Accion Del Grupo BID en Materia de Cambio Climatico 2021 2025Luis David Daza NarvaezAún no hay calificaciones

- InformeServicioCasaVentaAlquiler40Documento7 páginasInformeServicioCasaVentaAlquiler40GianfrancoVelazcoParaguayAún no hay calificaciones

- Semejanzas y Diferencias Entre Las Personas Jurídicas Privadas Con Fines y Sin Fines de LucroDocumento2 páginasSemejanzas y Diferencias Entre Las Personas Jurídicas Privadas Con Fines y Sin Fines de LucroElías Vélez86% (14)

- CV NuevoDocumento1 páginaCV NuevoHenry BrownAún no hay calificaciones

- Plan de Desarrollo de Habilidades de LiderazgoDocumento16 páginasPlan de Desarrollo de Habilidades de LiderazgoElí Walter100% (1)

- PERNOS DE ANCLAJE y GROUTINGDocumento4 páginasPERNOS DE ANCLAJE y GROUTINGjeanpool94Aún no hay calificaciones

- Administración estratégica del mantenimiento en 4 etapasDocumento15 páginasAdministración estratégica del mantenimiento en 4 etapasJESUS ALEJANDRO ABURTO MARTÍNEZAún no hay calificaciones

- Parte ADocumento166 páginasParte APedro PerezAún no hay calificaciones

- Construcción de pista y vereda en ParamongaDocumento20 páginasConstrucción de pista y vereda en ParamongaAnonymous mgbUMZOWMoAún no hay calificaciones

- 1.5 El Rol Del Ingeniero CivilDocumento3 páginas1.5 El Rol Del Ingeniero CivilKarla Banda0% (1)

- Estructura, Funcionamiento y Diversidad Ejercico 1Documento5 páginasEstructura, Funcionamiento y Diversidad Ejercico 1Jorge Luis Barrios MuñozAún no hay calificaciones

- FFMPEGDocumento6 páginasFFMPEGReeko VermemAún no hay calificaciones

- 2022 S1 Pep2Documento2 páginas2022 S1 Pep2Johan MorilloAún no hay calificaciones

- Solicitud conformación comisión recepción actividad AIIDocumento3 páginasSolicitud conformación comisión recepción actividad AIIHilder Cruz GarciaAún no hay calificaciones

- GEN - 0.1 PrefacioDocumento4 páginasGEN - 0.1 PrefacioADRIAN MACAún no hay calificaciones

- Niveles de cortocircuito en barras del SNIDocumento17 páginasNiveles de cortocircuito en barras del SNIJohn PalacioAún no hay calificaciones