También podría gustarte

- EGPR - 380 - 06 - Plan de Gestión de Las AdquisicionesDocumento3 páginasEGPR - 380 - 06 - Plan de Gestión de Las AdquisicionesIrving100% (2)

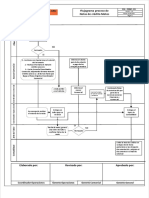

- Flujograma proceso notas crédito motosDocumento1 páginaFlujograma proceso notas crédito motosJUAN JOSE LOPEZ LOJAAún no hay calificaciones

- Factura Conformada WordDocumento5 páginasFactura Conformada WordDeisy CureAún no hay calificaciones

- La Gestión de Las Compras Aplicado A ProyectosDocumento11 páginasLa Gestión de Las Compras Aplicado A Proyectosvladimir condoriAún no hay calificaciones

- Facturas comerciales: requisitos, tipos y evolución históricaDocumento26 páginasFacturas comerciales: requisitos, tipos y evolución históricaJeimy Pulido VillalobosAún no hay calificaciones

- Comprobantes y Documentos FuenteDocumento11 páginasComprobantes y Documentos FuenteJhuly Espinoza0% (1)

- Factura NegociableDocumento8 páginasFactura NegociableSergio Cesar Apaza MamaniAún no hay calificaciones

- Comprobantes de Pago MonografiaDocumento10 páginasComprobantes de Pago MonografiaryderAún no hay calificaciones

- Respecto Del Acta de Control #7014000249Documento3 páginasRespecto Del Acta de Control #7014000249Joel Jorge Marmanilla Ore0% (1)

- El informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.De EverandEl informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.Aún no hay calificaciones

- Contrato de Compraventa Internacional BananoDocumento9 páginasContrato de Compraventa Internacional BananoAlexander Arrieta100% (1)

- Cuestionario Del Cap 1234Documento14 páginasCuestionario Del Cap 1234Diego Reaño Saavedra100% (1)

- Factura de VentaDocumento3 páginasFactura de VentaSilhy Rudolf JimenezAún no hay calificaciones

- Comprobantes internos: Facturas, boletas y másDocumento20 páginasComprobantes internos: Facturas, boletas y másCarla Massiel Rojas VegaAún no hay calificaciones

- Factura de VentaDocumento3 páginasFactura de VentaROSALBA GIL ARCOSAún no hay calificaciones

- Factura CambiariaDocumento3 páginasFactura CambiariaDaniela EcheverriaAún no hay calificaciones

- Presentacion Fact Electronica AccounterDocumento71 páginasPresentacion Fact Electronica AccounterLizeth P. Escorcia/Auditar SAS/Aún no hay calificaciones

- Documentos TributariosDocumento6 páginasDocumentos TributariosCarlos PáezAún no hay calificaciones

- Fact UraDocumento5 páginasFact UraNatalia GomezAún no hay calificaciones

- COMPVTADocumento41 páginasCOMPVTAAstrid PlazarteAún no hay calificaciones

- Documentos ContablesDocumento14 páginasDocumentos ContablesSofia Isabel Valero Leest (Svalero33)Aún no hay calificaciones

- Factura de Venta y Facrura de Venta ElectronicaDocumento23 páginasFactura de Venta y Facrura de Venta Electronicajosue garciaAún no hay calificaciones

- Factura ComercialDocumento7 páginasFactura ComercialFranchezco SolariAún no hay calificaciones

- Resumen ContabilidadDocumento9 páginasResumen ContabilidadLucia Ardila AngaritaAún no hay calificaciones

- Material para CorresponsalDocumento29 páginasMaterial para CorresponsalAnderson Yuviny De Leon0% (1)

- FacturaDocumento12 páginasFacturaSergio EspinozaAún no hay calificaciones

- DocMercantilesDocumento5 páginasDocMercantilesPescadores Jubilados De Chimbote Mar de GrauAún no hay calificaciones

- Ticket DocumentacionDocumento9 páginasTicket DocumentacionMerary Yhazel Torres FLoresAún no hay calificaciones

- Factura CambiariaDocumento11 páginasFactura CambiariaAnonymous M1eNaeAún no hay calificaciones

- FACTURADocumento12 páginasFACTURAANGGI SIERRA OSORIOAún no hay calificaciones

- Guion de Estudio Conta VDocumento13 páginasGuion de Estudio Conta VMelvin J Palma100% (2)

- TicketDocumento10 páginasTicketRick JaimesAún no hay calificaciones

- Facturas electrónicas EcuadorDocumento3 páginasFacturas electrónicas EcuadorAymara Muñoz ParedesAún no hay calificaciones

- Documentos Mercantiles PDFDocumento9 páginasDocumentos Mercantiles PDFGinoVelaMaldonado100% (1)

- Soportes ContablesDocumento11 páginasSoportes ContablesPaoliitha PteAún no hay calificaciones

- Oacv - Tema 2Documento7 páginasOacv - Tema 2Ana Palacios RomoAún no hay calificaciones

- La Factura de Venta. 2022Documento23 páginasLa Factura de Venta. 2022libardo quinteroAún no hay calificaciones

- FACTURAS InformeDocumento14 páginasFACTURAS InformeBrizah GarciaAún no hay calificaciones

- ¿Qué Es Una FacturaDocumento5 páginas¿Qué Es Una FacturaepalpaAún no hay calificaciones

- Comprobantes de PagoDocumento10 páginasComprobantes de PagoRosalindiita Silva SaavedraAún no hay calificaciones

- Documentos Comerciales - SIC IDocumento3 páginasDocumentos Comerciales - SIC IPablo KuhnAún no hay calificaciones

- Factura cambiaria: definición, requisitos y acción cambiariaDocumento14 páginasFactura cambiaria: definición, requisitos y acción cambiariaJonathan Ardila VergaraAún no hay calificaciones

- Trabajo Sobre Factura Cambiaria de VentaDocumento10 páginasTrabajo Sobre Factura Cambiaria de VentaJuan Pablo KlingerAún no hay calificaciones

- Contrato de Prestación de Servicios A HonorariosDocumento6 páginasContrato de Prestación de Servicios A HonorariosSilvia GálvezAún no hay calificaciones

- Factura NegociableDocumento12 páginasFactura NegociableKaterinDavilaAún no hay calificaciones

- FACTURA DE VENTA Trabajo ComercialDocumento3 páginasFACTURA DE VENTA Trabajo ComercialElsa Romero CamargoAún no hay calificaciones

- IVA Crédito Fiscal: Normativa y ProcedenciaDocumento29 páginasIVA Crédito Fiscal: Normativa y ProcedenciaCarlos Ignacio Salinas SantibañezAún no hay calificaciones

- Documentos ComercialesDocumento16 páginasDocumentos ComercialesLeonardo CastilloAún no hay calificaciones

- Factura NegociableDocumento25 páginasFactura NegociableJuan Adolfo Fernandez VallejoAún no hay calificaciones

- Factura: requisitos legalesDocumento3 páginasFactura: requisitos legalesRicardo CALLE VEGA100% (1)

- Régimen SimplificadoDocumento16 páginasRégimen SimplificadocanapoteAún no hay calificaciones

- Facturas y Boletas ValidoDocumento32 páginasFacturas y Boletas Validoelmer aguilar huamanAún no hay calificaciones

- Definicion de Documentos MercantilesDocumento5 páginasDefinicion de Documentos MercantilesToño CalleAún no hay calificaciones

- Requisitos títulos valoresDocumento17 páginasRequisitos títulos valoresKarina Leal SanchezAún no hay calificaciones

- Boleta de Garantia y Notas de ContabilidadDocumento9 páginasBoleta de Garantia y Notas de ContabilidadMarcela Raquel Quisbert FloresAún no hay calificaciones

- Factura de venta: documento legal y fiscal de las transacciones comercialesDocumento3 páginasFactura de venta: documento legal y fiscal de las transacciones comercialesEdinson Alberto Mosquera QuintoAún no hay calificaciones

- Factura Conformada WordDocumento5 páginasFactura Conformada WordErica JOhanaAún no hay calificaciones

- Nota de VentaDocumento4 páginasNota de VentaJohnny Orrala AscencioAún no hay calificaciones

- COMPROBANTES DE PAGO y ReglamentoDocumento73 páginasCOMPROBANTES DE PAGO y ReglamentoOmarAún no hay calificaciones

- Trabajo de Documentacio CompletoDocumento64 páginasTrabajo de Documentacio Completojhoscarcito cardenasAún no hay calificaciones

- Documentos FuenteDocumento7 páginasDocumentos FuentebdinoAún no hay calificaciones

- Documentos MercantilesDocumento9 páginasDocumentos Mercantilesximena lascurainAún no hay calificaciones

- Facturas POS y deduccionesDocumento6 páginasFacturas POS y deduccionesdaniel ayalaAún no hay calificaciones

- 3 Factura ConformadaDocumento5 páginas3 Factura Conformadadayanna lizbet seira buleje ramosAún no hay calificaciones

- Fmi y El Banco MundialDocumento3 páginasFmi y El Banco MundialLau VillarrealAún no hay calificaciones

- Sistema Nacional de SaludDocumento4 páginasSistema Nacional de SaludEliannys Carolina Poblador VillalobosAún no hay calificaciones

- FinalDocumento12 páginasFinalPagina web Diario elsigloAún no hay calificaciones

- Preguntas Frecuentes MicrochipDocumento11 páginasPreguntas Frecuentes MicrochipLuzMaríaSotoAún no hay calificaciones

- 3ra EVIDENCIA MERCANTILDocumento7 páginas3ra EVIDENCIA MERCANTILOscar Lara SanchezAún no hay calificaciones

- Conflicto y ConciliacionDocumento17 páginasConflicto y Conciliacionjose agustin100% (1)

- Relaciones Individuales de TrabajoDocumento4 páginasRelaciones Individuales de TrabajoMiriam TorresAún no hay calificaciones

- Decreto 2020 de 2006 SCAFTDocumento6 páginasDecreto 2020 de 2006 SCAFTBlue DancingAún no hay calificaciones

- Taller de Repaso Sociales 7 Primer PeriodoDocumento4 páginasTaller de Repaso Sociales 7 Primer PeriodoGRADO QUINTO100% (2)

- Frente Al Peru Oligarquico (1928-1968)Documento94 páginasFrente Al Peru Oligarquico (1928-1968)Alonso Marañon TovarAún no hay calificaciones

- La Sentencia ST-JDC-86/2010, Un Ejemplo de Juzgar Con Perspectiva de GéneroDocumento123 páginasLa Sentencia ST-JDC-86/2010, Un Ejemplo de Juzgar Con Perspectiva de GéneroddahinkAún no hay calificaciones

- Reseña Historica Del Ministerio de Trabajo y Promoción Del EmpleoDocumento6 páginasReseña Historica Del Ministerio de Trabajo y Promoción Del Empleoivan50% (2)

- Logo de La Veeduria Ciudadana Del 2020Documento7 páginasLogo de La Veeduria Ciudadana Del 2020Edilfonso Orozco BarrosAún no hay calificaciones

- Nia 720Documento16 páginasNia 720karenAún no hay calificaciones

- Informe Escrito EconomiaDocumento7 páginasInforme Escrito EconomiaDavid MarinAún no hay calificaciones

- Extracto Tarjeta de Crédito: Cupón de PagoDocumento2 páginasExtracto Tarjeta de Crédito: Cupón de PagoJader Sair RangelAún no hay calificaciones

- SOLICITUD DE PATENTE DE INDUSTRIA Y COMERCIO NuevoDocumento1 páginaSOLICITUD DE PATENTE DE INDUSTRIA Y COMERCIO NuevoVanessa ISAEAún no hay calificaciones

- Boe S 2021 240Documento14 páginasBoe S 2021 240Christy MaxwellAún no hay calificaciones

- Examen Tercero Parcial Contratos CivilesDocumento3 páginasExamen Tercero Parcial Contratos CivilesLaura Angelica Flores FloresAún no hay calificaciones

- Diciplina de La INPDocumento229 páginasDiciplina de La INPDavid Lopez100% (2)

- Reglamento 6336Documento4 páginasReglamento 6336Ignacio GarciaAún no hay calificaciones

- 028-2022-40-00860170 X 3 Cont. Posorja Marianetta 231eDocumento2 páginas028-2022-40-00860170 X 3 Cont. Posorja Marianetta 231eVERONICA PARRAAún no hay calificaciones

- Sistema apoyo Igualdad Mérito Oportunidad constancia inscripción Agencia Logística Fuerzas MilitaresDocumento2 páginasSistema apoyo Igualdad Mérito Oportunidad constancia inscripción Agencia Logística Fuerzas MilitaresHector Gonzalo Castillo PachonAún no hay calificaciones

- Decreto 103 de 2021Documento6 páginasDecreto 103 de 2021Andres LozanoAún no hay calificaciones