También podría gustarte

- Planilla de Remuneraciones Mes De: Mayo 2022: Horas ExtrasDocumento43 páginasPlanilla de Remuneraciones Mes De: Mayo 2022: Horas ExtrasEstefany Isabel YapoAún no hay calificaciones

- CurvaDocumento1 páginaCurvaSteven TuarezAún no hay calificaciones

- XD: Cantidad Demandada Del BienDocumento1 páginaXD: Cantidad Demandada Del BienSteven TuarezAún no hay calificaciones

- Interamericana de Derechos HumanosDocumento1 páginaInteramericana de Derechos HumanosSteven TuarezAún no hay calificaciones

- Funcion OfertaDocumento1 páginaFuncion OfertaSteven TuarezAún no hay calificaciones

- Guía DidáctiDocumento1 páginaGuía DidáctiSteven TuarezAún no hay calificaciones

- Concurso Del Festival de Cine de RomaDocumento3 páginasConcurso Del Festival de Cine de RomaSteven TuarezAún no hay calificaciones

- Phil KatzDocumento5 páginasPhil KatzSteven TuarezAún no hay calificaciones

- Zenaida YanowskyDocumento4 páginasZenaida YanowskySteven TuarezAún no hay calificaciones

- Emma RaducanuDocumento5 páginasEmma RaducanuSteven TuarezAún no hay calificaciones

- Guía Didáctica 3archivoDocumento1 páginaGuía Didáctica 3archivoSteven TuarezAún no hay calificaciones

- Zenaida YanowskyDocumento4 páginasZenaida YanowskySteven TuarezAún no hay calificaciones

- Parque Santos MichelenaDocumento3 páginasParque Santos MichelenaSteven TuarezAún no hay calificaciones

- Phil KatzDocumento5 páginasPhil KatzSteven TuarezAún no hay calificaciones

- 3 4 - Cuenta CorrienteDocumento1 página3 4 - Cuenta CorrienteSteven TuarezAún no hay calificaciones

- OSWALDODocumento1 páginaOSWALDOSteven TuarezAún no hay calificaciones

- 3 4 - Cuenta CorrienteDocumento1 página3 4 - Cuenta CorrienteSteven TuarezAún no hay calificaciones

- Elemento1135962 1609896561Documento3 páginasElemento1135962 1609896561Steven TuarezAún no hay calificaciones

- Parque Santos MichelenaDocumento3 páginasParque Santos MichelenaSteven TuarezAún no hay calificaciones

- 3 4 - Cuenta CorrienteDocumento1 página3 4 - Cuenta CorrienteSteven TuarezAún no hay calificaciones

- CurtosisDocumento4 páginasCurtosisSteven TuarezAún no hay calificaciones

- PpeDocumento3 páginasPpeSteven TuarezAún no hay calificaciones

- Clase 4.3Documento9 páginasClase 4.3Steven TuarezAún no hay calificaciones

- Clase 4.2.Documento8 páginasClase 4.2.Steven TuarezAún no hay calificaciones

- 3 4 - Cuenta CorrienteDocumento1 página3 4 - Cuenta CorrienteSteven TuarezAún no hay calificaciones

- Banco de PreguntasDocumento1 páginaBanco de PreguntasSteven TuarezAún no hay calificaciones

- Elasticidad ExposicionDocumento1 páginaElasticidad ExposicionSteven TuarezAún no hay calificaciones

- LDocumento1 páginaLSteven TuarezAún no hay calificaciones

- FFFFDocumento2 páginasFFFFSteven TuarezAún no hay calificaciones

- D15105Documento118 páginasD15105Juan HidrovoAún no hay calificaciones

- FFFFDocumento2 páginasFFFFSteven TuarezAún no hay calificaciones

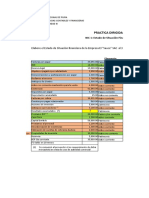

- Práctica Dirigida No 2 - ESFDocumento6 páginasPráctica Dirigida No 2 - ESFKATYA LORENA YAMUNAQUE CHEROAún no hay calificaciones

- Ortuñez y Salazar - Defensa TG (Oct-2019)Documento17 páginasOrtuñez y Salazar - Defensa TG (Oct-2019)Aurimar NavasAún no hay calificaciones

- Ejercicio Servicios Lavdo de AguaDocumento13 páginasEjercicio Servicios Lavdo de AguaPaolita RocafuerteAún no hay calificaciones

- Mapa de ProcesosDocumento6 páginasMapa de ProcesosMirella CorreaAún no hay calificaciones

- Cap 2 Interes SimpleDocumento24 páginasCap 2 Interes SimpleCristina BadelAún no hay calificaciones

- Ada #04 - Eda 07Documento7 páginasAda #04 - Eda 07Juan Manuel Portilla CastañedaAún no hay calificaciones

- Tema 6 SubrayadoDocumento28 páginasTema 6 SubrayadoJessenia SantiagoAún no hay calificaciones

- Evaluación RESSO 2021 v7Documento15 páginasEvaluación RESSO 2021 v7Fabian Matías SebastianAún no hay calificaciones

- Informe de Administracion Financiera IIDocumento6 páginasInforme de Administracion Financiera IIEdison Huaman CanchoAún no hay calificaciones

- Aldhair (1) Ejercicio de Costos de Proceso deDocumento12 páginasAldhair (1) Ejercicio de Costos de Proceso deFlores VioletaAún no hay calificaciones

- Tema I Historia y Formación de Los Banco.Documento17 páginasTema I Historia y Formación de Los Banco.Hector Antonio Espinal PichardoAún no hay calificaciones

- Foro Semana 5 y 6-Eileen Carolina Avila SarriaDocumento6 páginasForo Semana 5 y 6-Eileen Carolina Avila SarriaEileen KuranAún no hay calificaciones

- Oficina en Venta en Calle PRIMERO DE MAYO 0 35002, Las Palmas de Gran Canaria, PALMAS DE GRAN CANARIA (LAS) - Aliseda InmobiliariaDocumento5 páginasOficina en Venta en Calle PRIMERO DE MAYO 0 35002, Las Palmas de Gran Canaria, PALMAS DE GRAN CANARIA (LAS) - Aliseda Inmobiliariapandugar8955Aún no hay calificaciones

- Examen Tema 1, Oscar Morantes y Deisy Ester FlorezDocumento6 páginasExamen Tema 1, Oscar Morantes y Deisy Ester FlorezDaniel MorantesAún no hay calificaciones

- El Contrato de MutuoDocumento5 páginasEl Contrato de MutuoGUZMAN HUARACA JULIO CESARAún no hay calificaciones

- Semana 6 - Ejercicios de Ecuación Contable y Partidad DobleDocumento7 páginasSemana 6 - Ejercicios de Ecuación Contable y Partidad DobleMarina MamaniAún no hay calificaciones

- Ejemplo DataDocumento4 páginasEjemplo DataJORGE ANDRESAún no hay calificaciones

- Diapositivas Analisis FinancieroDocumento56 páginasDiapositivas Analisis FinancieroRoso MedinaAún no hay calificaciones

- Modulo 1 - Lectura 1Documento14 páginasModulo 1 - Lectura 1QuiñonezAnabelleAún no hay calificaciones

- Caso Estudio FI - AP Español - S4HANA - Global - Bike - Fiori - en - v3.3-V1Documento42 páginasCaso Estudio FI - AP Español - S4HANA - Global - Bike - Fiori - en - v3.3-V1Jazmin BustamanteAún no hay calificaciones

- Report 7023406812624005978Documento3 páginasReport 7023406812624005978Benny Manuel Diaz ChumbeAún no hay calificaciones

- Financiamiento empresa y medios de pagoDocumento252 páginasFinanciamiento empresa y medios de pagoOscarMichaelBarríaNaranjo100% (1)

- Reglas clase participación celularesDocumento48 páginasReglas clase participación celularesDavid Valverde CamposAún no hay calificaciones

- Amortizacion y AnualidadesDocumento2 páginasAmortizacion y AnualidadesTatyana MarianoAún no hay calificaciones

- Bgguarderia Mayo 2021Documento14 páginasBgguarderia Mayo 2021Miguel ValadezAún no hay calificaciones

- TasasDocumento2 páginasTasasLUCCEE FERAún no hay calificaciones

- A01. - Operación Renta at 2020 Modificado 27-01-2020VJJLv2Documento148 páginasA01. - Operación Renta at 2020 Modificado 27-01-2020VJJLv2loreAún no hay calificaciones

- fv08020042660042000031543 PDFDocumento1 páginafv08020042660042000031543 PDFEduardo De ArcoAún no hay calificaciones