También podría gustarte

- Admnistracion InvestigacionDocumento6 páginasAdmnistracion InvestigacionDiana MartínezAún no hay calificaciones

- Conceptos Basicos de PresupuestoDocumento8 páginasConceptos Basicos de PresupuestoDiana MartínezAún no hay calificaciones

- RRHH Equipo 2Documento13 páginasRRHH Equipo 2Diana MartínezAún no hay calificaciones

- Recursos HumanosDocumento14 páginasRecursos HumanosDiana MartínezAún no hay calificaciones

- Pasos de La InbestigacionDocumento3 páginasPasos de La InbestigacionDiana MartínezAún no hay calificaciones

- Tarea 7.2 Mba 5020 para Entregar 2Documento6 páginasTarea 7.2 Mba 5020 para Entregar 2carmen hernandezAún no hay calificaciones

- Foro Calificado #03Documento4 páginasForo Calificado #03Eduardo William Hernandez RosasAún no hay calificaciones

- Habilidades DurasDocumento12 páginasHabilidades DurasDiana MartinezAún no hay calificaciones

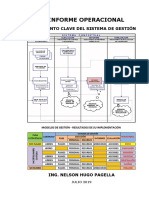

- ARTICULO Informe Operacional (Final)Documento36 páginasARTICULO Informe Operacional (Final)NELSONHUGOAún no hay calificaciones

- Directorio de ProveedoresDocumento8 páginasDirectorio de ProveedoresGENIUS CCAún no hay calificaciones

- Coronado, Correa, Lora y MantillaDocumento12 páginasCoronado, Correa, Lora y Mantillafabian moraAún no hay calificaciones

- FABRICACIÓN BASES MADERADocumento3 páginasFABRICACIÓN BASES MADERAJeyson Cepeda0% (1)

- Actividad de Clase Octubre 2 de 2020Documento2 páginasActividad de Clase Octubre 2 de 2020MIGUEL ANGEL SAENZ PEREZAún no hay calificaciones

- 2 - 1 Geografia Industrial Chile - PDDocumento216 páginas2 - 1 Geografia Industrial Chile - PDAngel Guirao NavarroAún no hay calificaciones

- Diseño Integral de Plantas Productivas - (DISEÑO INTEGRAL DE PLANTAS PRODUCTIVAS)Documento2 páginasDiseño Integral de Plantas Productivas - (DISEÑO INTEGRAL DE PLANTAS PRODUCTIVAS)Romer SavaAún no hay calificaciones

- Contabilidad - Sociedad de Responsabilidad Limitada Contrato SocialDocumento2 páginasContabilidad - Sociedad de Responsabilidad Limitada Contrato SocialjazminAún no hay calificaciones

- Almacenes TIA SDocumento12 páginasAlmacenes TIA SDeybid TúqueresAún no hay calificaciones

- ESF Ejercicio ClaseDocumento2 páginasESF Ejercicio ClaseBismarck Antonio Baéz CisnerosAún no hay calificaciones

- Pia CalidadDocumento36 páginasPia CalidadJenny Alvarez AlcázarAún no hay calificaciones

- Formato-de-Solicitud Evaluacion SupletoriaDocumento1 páginaFormato-de-Solicitud Evaluacion SupletoriaLuis GabrielAún no hay calificaciones

- PSST-005-R Lista de Chequeo Transporte Residuos PeligrososDocumento1 páginaPSST-005-R Lista de Chequeo Transporte Residuos PeligrososAndres Peña OfmAún no hay calificaciones

- El Apalancamiento FinancieroDocumento2 páginasEl Apalancamiento FinancieroHancel CastilloAún no hay calificaciones

- Comportamiento: Libretón Básico Cuenta DigitalDocumento7 páginasComportamiento: Libretón Básico Cuenta Digitalwolka27Aún no hay calificaciones

- 8999 2249 00 Spare Parts Catalogue PDFDocumento1192 páginas8999 2249 00 Spare Parts Catalogue PDFROVICK GERENCIAAún no hay calificaciones

- Bases de Cotizac y Licitac BombasDocumento5 páginasBases de Cotizac y Licitac BombasEsteban Ignacio SandovalAún no hay calificaciones

- Tarea Parcial 1 - EnsayoDocumento19 páginasTarea Parcial 1 - EnsayoDafne Odette Avila SantiagoAún no hay calificaciones

- Resumen de auxiliares diciembre 2017Documento87 páginasResumen de auxiliares diciembre 2017roberto garciaAún no hay calificaciones

- Programación Ponencias 1Documento44 páginasProgramación Ponencias 1Jhonatan BarreraAún no hay calificaciones

- Actividad Eje 2 Calculo 222Documento16 páginasActividad Eje 2 Calculo 222Manuela OsorioAún no hay calificaciones

- ESTUDIO DE CASO EMPGEST - Mery, Lizeth, Nayeli y JimmyDocumento2 páginasESTUDIO DE CASO EMPGEST - Mery, Lizeth, Nayeli y JimmyMery Beatriz Huanca CondoriAún no hay calificaciones

- Solucionario - TRABAJO 01Documento8 páginasSolucionario - TRABAJO 01Martin Miranda la Torre100% (1)

- Regulacion No CONELEC 004 10 ReformadaDocumento35 páginasRegulacion No CONELEC 004 10 ReformadaAurora Stfani CarriónAún no hay calificaciones

- Skincare CreamDocumento27 páginasSkincare Creammaria paezAún no hay calificaciones

- Semana 12 Economia GeneralDocumento81 páginasSemana 12 Economia GeneralAristeAguirreAún no hay calificaciones

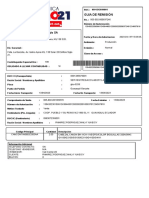

- Electronica Siglo XXI Electrosiglo SA: Guia de RemisiónDocumento1 páginaElectronica Siglo XXI Electrosiglo SA: Guia de RemisiónMaldi RamirezAún no hay calificaciones