También podría gustarte

- Impacto de La Inflación en Los Estados FinancierosDocumento5 páginasImpacto de La Inflación en Los Estados FinancierosAngel PiamonteAún no hay calificaciones

- Efectos de La Inflación en Los Estados FinancierosDocumento18 páginasEfectos de La Inflación en Los Estados FinancierosMilena CastroAún no hay calificaciones

- InflacionDocumento17 páginasInflacionMarianyela Montilla SandovalAún no hay calificaciones

- UNIDAD 2 Efectos de La InflaciónDocumento16 páginasUNIDAD 2 Efectos de La InflaciónalemoscosaAún no hay calificaciones

- Trabajo Analisis Estados FinancierosDocumento92 páginasTrabajo Analisis Estados FinancierosYajaira GlaffoAún no hay calificaciones

- INFLACIÓNDocumento7 páginasINFLACIÓNDayanara ReyesAún no hay calificaciones

- 31 Economias Hiperinflacionarias Niif - ADocumento53 páginas31 Economias Hiperinflacionarias Niif - ALIZ SANTILLANAún no hay calificaciones

- Exposicion6. Analisis FinancieroDocumento24 páginasExposicion6. Analisis FinancierocarlosAún no hay calificaciones

- tarea 3 contabilidad IVDocumento8 páginastarea 3 contabilidad IVLuis RamosAún no hay calificaciones

- Macro A - S2Documento38 páginasMacro A - S2Unison EconomiaAún no hay calificaciones

- Como Afectan La Inflación, Depreciación y DevaluaciónDocumento10 páginasComo Afectan La Inflación, Depreciación y DevaluaciónDARGOR_666Aún no hay calificaciones

- ContaDocumento14 páginasContaDani AdlcAún no hay calificaciones

- Conta 3Documento14 páginasConta 3Dani AdlcAún no hay calificaciones

- Informe AefDocumento9 páginasInforme AefMax FloresAún no hay calificaciones

- Unidad II y III. Ajuste Por Inflacion.Documento8 páginasUnidad II y III. Ajuste Por Inflacion.RUBENAún no hay calificaciones

- ContaDocumento14 páginasContaDani AdlcAún no hay calificaciones

- Efectos inflación estados financieros empresasDocumento17 páginasEfectos inflación estados financieros empresasDani AdlcAún no hay calificaciones

- Contabilidad para La InflacionDocumento6 páginasContabilidad para La InflacionneripjnAún no hay calificaciones

- El Impacto de La Inflación en Los Estados FinancierosDocumento11 páginasEl Impacto de La Inflación en Los Estados Financierosesthel rutAún no hay calificaciones

- Repercusiones inflacionarias en la información financieraDocumento13 páginasRepercusiones inflacionarias en la información financieraRamon MatiasAún no hay calificaciones

- Problemática Balanza de Pago Mecanismo de AjustesDocumento9 páginasProblemática Balanza de Pago Mecanismo de Ajustesmagnoabel_1968Aún no hay calificaciones

- Importancia de la reexpresión de estados financieros en economía inflacionariaDocumento15 páginasImportancia de la reexpresión de estados financieros en economía inflacionariaJunorka MatosAún no hay calificaciones

- Naturaleza de La Inflación y Sus Efectos en Estados FinancierosDocumento18 páginasNaturaleza de La Inflación y Sus Efectos en Estados FinancierosPriscila BatistaAún no hay calificaciones

- La Inflacion em Los Estados FinancierosDocumento11 páginasLa Inflacion em Los Estados Financierosshander Oliveira RamosAún no hay calificaciones

- Salario Nominal Salario RealDocumento5 páginasSalario Nominal Salario Realyordhana11Aún no hay calificaciones

- InflaciónDocumento8 páginasInflaciónPedro HerreraAún no hay calificaciones

- Ajustes inflacionarios y normas prudencialesDocumento4 páginasAjustes inflacionarios y normas prudencialesjennifer6g6mezAún no hay calificaciones

- InflacionDocumento14 páginasInflacionErisneida Aguilar CalzadillaAún no hay calificaciones

- Ajuste por Inflación en VenezuelaDocumento14 páginasAjuste por Inflación en VenezuelaneilymarapaezAún no hay calificaciones

- DeflactacionDocumento7 páginasDeflactacionIsaias Chavez LagosAún no hay calificaciones

- LA INFLACIÓN COMO FACTOR DISTORSIONANTE DE LA INFORMACIÓN FINANCIERADocumento24 páginasLA INFLACIÓN COMO FACTOR DISTORSIONANTE DE LA INFORMACIÓN FINANCIERAREGINO65Aún no hay calificaciones

- Contabilidad para la inflación: reconocimiento y reexpresiónDocumento15 páginasContabilidad para la inflación: reconocimiento y reexpresiónSilvestre Emilio RegaladoAún no hay calificaciones

- Unidad IvDocumento14 páginasUnidad IvDarlisa DiazAún no hay calificaciones

- Causas Internas y Externas de La InflacionDocumento3 páginasCausas Internas y Externas de La InflacionANNY100% (2)

- #E-Actividad 2.3 Caso Práctico de Ajuste Por Inflación DAILIMAR SERRANO 23562132Documento20 páginas#E-Actividad 2.3 Caso Práctico de Ajuste Por Inflación DAILIMAR SERRANO 23562132Dailimar serranoAún no hay calificaciones

- Política monetaria y fiscal en Colombia, devaluación y balanza de pagosDocumento18 páginasPolítica monetaria y fiscal en Colombia, devaluación y balanza de pagosMelissa BarretoAún no hay calificaciones

- PPPPPP 3Documento10 páginasPPPPPP 3Kate Maberly ALegria AraujoAún no hay calificaciones

- Definición de InflaciónDocumento29 páginasDefinición de InflaciónyosimarAún no hay calificaciones

- I - IntroducciónDocumento11 páginasI - IntroducciónMaría Luján CallaciAún no hay calificaciones

- Teoria - Unidad TresDocumento13 páginasTeoria - Unidad TresceciliaAún no hay calificaciones

- Contabilidad IV Tarea 3Documento7 páginasContabilidad IV Tarea 3darniry salcedoAún no hay calificaciones

- Tema 6 IntroducciónDocumento9 páginasTema 6 IntroducciónFernanda JesusAún no hay calificaciones

- Cobtabilidad InflacionariaDocumento6 páginasCobtabilidad InflacionariaDiana Gonzalez NeryAún no hay calificaciones

- Informe Tig FinalDocumento20 páginasInforme Tig FinalOliver OliverAún no hay calificaciones

- Contabilidad Superior Ajuste Por InflacionDocumento10 páginasContabilidad Superior Ajuste Por InflacionAnonymous 7WDpcOAún no hay calificaciones

- Ajuste Integral Por InflacionDocumento14 páginasAjuste Integral Por InflaciongranloloAún no hay calificaciones

- Cuestionario - Contabilidad InflacionariaDocumento17 páginasCuestionario - Contabilidad InflacionariaLuz Vanne'zzha Medinna50% (2)

- Contenido Exposición. Norma Internacional de Contabilidad 29Documento35 páginasContenido Exposición. Norma Internacional de Contabilidad 29Andrea ElisaAún no hay calificaciones

- Actividad 1u3 - Inflacion - Daniel - PerezDocumento5 páginasActividad 1u3 - Inflacion - Daniel - PerezDaniel PérezAún no hay calificaciones

- La inflación como factor distorsionante de la información financieraDocumento4 páginasLa inflación como factor distorsionante de la información financieraMaria CanelónAún no hay calificaciones

- Corrección MonetariaDocumento44 páginasCorrección MonetariaDiego Vegas100% (2)

- Desvalorización monetaria y tipos de inflaciónDocumento7 páginasDesvalorización monetaria y tipos de inflaciónMonica SantibañezAún no hay calificaciones

- Tarea 3 Cont ListaDocumento10 páginasTarea 3 Cont ListanaoniAún no hay calificaciones

- Tema No. 1 Reconocimiento de Los Efectos de La Inflación en La Información FinancieraDocumento4 páginasTema No. 1 Reconocimiento de Los Efectos de La Inflación en La Información FinancieraAle VázquezAún no hay calificaciones

- Inflación y Escalamiento en El Análisis EconómicoDocumento11 páginasInflación y Escalamiento en El Análisis EconómicoFrancisco Rojo TrujilloAún no hay calificaciones

- Apuntes MacroeconomíaDocumento24 páginasApuntes MacroeconomíaNoelí CarusottiAún no hay calificaciones

- Ing Eco 13Documento22 páginasIng Eco 13Jhon RicaldiAún no hay calificaciones

- DefinicionDocumento5 páginasDefinicionJorge Alex Bustamante LaraAún no hay calificaciones

- TAREA 3 ListaDocumento14 páginasTAREA 3 ListaCristopher PerezAún no hay calificaciones

- Tarea I Elaboracion de ProyectosDocumento8 páginasTarea I Elaboracion de ProyectosLissette PeraltaAún no hay calificaciones

- Tarea Ii Elaboracion de ProyectosDocumento23 páginasTarea Ii Elaboracion de ProyectosLissette PeraltaAún no hay calificaciones

- Tarea I Mat. Financiera IDocumento10 páginasTarea I Mat. Financiera ILissette PeraltaAún no hay calificaciones

- Contabilidad de Transacciones en DivisasDocumento30 páginasContabilidad de Transacciones en Divisasluis miguel100% (3)

- Matematica Financiera I Tarea IV DahianaDocumento4 páginasMatematica Financiera I Tarea IV DahianaLissette PeraltaAún no hay calificaciones

- Tarea Iii Matematica Finaciera IDocumento7 páginasTarea Iii Matematica Finaciera ILissette PeraltaAún no hay calificaciones

- Tipos de Descuentos ComercialesDocumento10 páginasTipos de Descuentos ComercialesLissette PeraltaAún no hay calificaciones

- Trabajo Final Legislacion ComercialDocumento11 páginasTrabajo Final Legislacion ComercialLissette PeraltaAún no hay calificaciones

- Trabajo Final Legislacion ComercialDocumento11 páginasTrabajo Final Legislacion ComercialLissette PeraltaAún no hay calificaciones

- Legislacion Comercial Tarea 3Documento3 páginasLegislacion Comercial Tarea 3Lissette PeraltaAún no hay calificaciones

- Legislacion Comercial Tarea 3Documento3 páginasLegislacion Comercial Tarea 3Lissette PeraltaAún no hay calificaciones

- FranciDocumento2 páginasFranciLissette PeraltaAún no hay calificaciones

- Compensaciones y beneficios: todo lo que necesitas saberDocumento56 páginasCompensaciones y beneficios: todo lo que necesitas saberfernanda hinojosaAún no hay calificaciones

- Balance de ComprobacionDocumento1 páginaBalance de ComprobacionNayeli Briggith Melchor AycaAún no hay calificaciones

- RrhhuhiDocumento3 páginasRrhhuhiDIANA ESTIBALIZ FLORES SOTOAún no hay calificaciones

- Caso Venta Equipos CelularesDocumento3 páginasCaso Venta Equipos CelularesDaniel Baena RodriguezAún no hay calificaciones

- Unidad 1 Introducción A Las Habilidades DigitalesDocumento29 páginasUnidad 1 Introducción A Las Habilidades DigitalesPedro ChavarriaAún no hay calificaciones

- Horario Clases Sept 18Documento42 páginasHorario Clases Sept 18Alex UwuAún no hay calificaciones

- Examen Aldo Daniel Chipana AliagaDocumento5 páginasExamen Aldo Daniel Chipana AliagaAlejandro Choquela VenturaAún no hay calificaciones

- Norma de Comercio Justo y Sostenibilidad de FairTSADocumento104 páginasNorma de Comercio Justo y Sostenibilidad de FairTSAdayaCAún no hay calificaciones

- Economia 4Documento20 páginasEconomia 4Ricardo Herrera ParedesAún no hay calificaciones

- Examen 2014 PreguntasDocumento66 páginasExamen 2014 Preguntasdada100% (1)

- Capítulo 1 Los Gerentes y Usted en El Lugar de TrabajoDocumento18 páginasCapítulo 1 Los Gerentes y Usted en El Lugar de TrabajoJuan OrellanaAún no hay calificaciones

- Core Tools PresentaciónDocumento151 páginasCore Tools Presentaciónaugusto5891Aún no hay calificaciones

- Administración IDocumento5 páginasAdministración IAna MariaAún no hay calificaciones

- Imagen CorporativDocumento22 páginasImagen CorporativBrenda Urey RodríguezAún no hay calificaciones

- Estrategia de Ventas 110007 - 4 Fase3Documento10 páginasEstrategia de Ventas 110007 - 4 Fase3Natalia GuzmanAún no hay calificaciones

- 3) Cash Pooling CasoDocumento10 páginas3) Cash Pooling CasoSara CamargoAún no hay calificaciones

- Tipos de PublicidadDocumento2 páginasTipos de Publicidadgael apellidosAún no hay calificaciones

- PR Auditoria InternaDocumento11 páginasPR Auditoria InternaVirgilio Turpo MollocondoAún no hay calificaciones

- Macdonalds C.EDocumento37 páginasMacdonalds C.EGalu Acuña NietoAún no hay calificaciones

- Modelo para La Evaluación Del Desempeño LaboralDocumento40 páginasModelo para La Evaluación Del Desempeño LaboralLuisa Fernanda Collazos ZapataAún no hay calificaciones

- Bnaibuae6J::::I::Easde°Ntca°Nnt::Ecgeaqu::,Dfeoc Udd6D E', 3Unmaelr°Dte4 &6#N°Tix EgjDocumento40 páginasBnaibuae6J::::I::Easde°Ntca°Nnt::Ecgeaqu::,Dfeoc Udd6D E', 3Unmaelr°Dte4 &6#N°Tix EgjalfonsozuluagaAún no hay calificaciones

- CV - Blanca Elizabeth Cossio CorderoDocumento7 páginasCV - Blanca Elizabeth Cossio CorderoCarlos Enrique Cusi BarrientosAún no hay calificaciones

- Ejercicios Flujo de Efectivo LibreDocumento9 páginasEjercicios Flujo de Efectivo LibreElizabeth DuboisAún no hay calificaciones

- Caso Stereo MacDocumento2 páginasCaso Stereo MacCarlos ScAún no hay calificaciones

- Hoja de Vida Carlos 2022Documento7 páginasHoja de Vida Carlos 2022isabella florez diazAún no hay calificaciones

- Tesis AE de Servicio de AguaDocumento369 páginasTesis AE de Servicio de AguaRonaldo ANTEZANAAún no hay calificaciones

- La Inteligencia AccionalDocumento10 páginasLa Inteligencia AccionalMyLai PerezAún no hay calificaciones

- Plantilla Proyecto v05Documento47 páginasPlantilla Proyecto v05Mayra PajaresAún no hay calificaciones

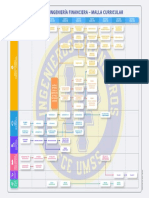

- Malla Curricular - Ingeniería Financiera - FCE - UMSS-1Documento1 páginaMalla Curricular - Ingeniería Financiera - FCE - UMSS-1Isabel Via CalaniAún no hay calificaciones