También podría gustarte

- Presupuestos Parte 1 y 3Documento5 páginasPresupuestos Parte 1 y 3Sagrario PeñaAún no hay calificaciones

- Procedimientos de auditoría para inventarios (PAIDocumento5 páginasProcedimientos de auditoría para inventarios (PAISagrario PeñaAún no hay calificaciones

- Procedimiento administrativo de ejecución fiscal (PAEDocumento2 páginasProcedimiento administrativo de ejecución fiscal (PAESagrario PeñaAún no hay calificaciones

- Presupuesto MaestroDocumento4 páginasPresupuesto MaestroSagrario PeñaAún no hay calificaciones

- Resumen Boletines 4Documento4 páginasResumen Boletines 4Sagrario PeñaAún no hay calificaciones

- Preguntas clave para definir Visión y MisiónDocumento4 páginasPreguntas clave para definir Visión y MisiónSagrario PeñaAún no hay calificaciones

- Presupuestos Parte 2Documento3 páginasPresupuestos Parte 2Sagrario PeñaAún no hay calificaciones

- Presupuestos 1-5Documento4 páginasPresupuestos 1-5Sagrario PeñaAún no hay calificaciones

- VisionDocumento1 páginaVisionSagrario PeñaAún no hay calificaciones

- Resumen 5 BoletinesDocumento3 páginasResumen 5 BoletinesSagrario PeñaAún no hay calificaciones

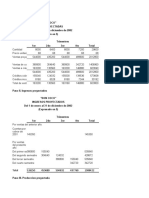

- Total 526150 459680 504832 497760 1988422Documento3 páginasTotal 526150 459680 504832 497760 1988422Sagrario PeñaAún no hay calificaciones

- Resumen Boletines 6Documento4 páginasResumen Boletines 6Sagrario PeñaAún no hay calificaciones

- Boletines Resumen 10Documento3 páginasBoletines Resumen 10Sagrario PeñaAún no hay calificaciones

- Resumen Boletines 7Documento7 páginasResumen Boletines 7Sagrario PeñaAún no hay calificaciones

- Resumen Boletines 9Documento4 páginasResumen Boletines 9Sagrario PeñaAún no hay calificaciones

- Resumen Boletines 8Documento5 páginasResumen Boletines 8Sagrario PeñaAún no hay calificaciones

- DICODocumento1 páginaDICOSagrario PeñaAún no hay calificaciones

- La GlobalizaciónDocumento9 páginasLa GlobalizaciónSagrario PeñaAún no hay calificaciones

- Leyes mineras para impulsar la economía peruanaDocumento7 páginasLeyes mineras para impulsar la economía peruanaERICK BORJA DELGADOAún no hay calificaciones

- Evolución Histórica Del Mercado de TrabajoDocumento53 páginasEvolución Histórica Del Mercado de TrabajoBiblioteca de Turismo y Finanzas, Universidad de Sevilla100% (1)

- Pavimento y vereda en AyacuchoDocumento85 páginasPavimento y vereda en AyacuchowilberAún no hay calificaciones

- Mapa Conceptual Derechos RealesDocumento1 páginaMapa Conceptual Derechos RealesYmce CEAún no hay calificaciones

- El Liderazgo en VenezuelaDocumento3 páginasEl Liderazgo en VenezuelaFrancys MontesAún no hay calificaciones

- Ley 789 de 2002Documento34 páginasLey 789 de 2002Klaudia Zofya MerkdoAún no hay calificaciones

- Costos - Tarea Sesión 11 y 12 (Pptos)Documento10 páginasCostos - Tarea Sesión 11 y 12 (Pptos)Marco Tomayconza GallegosAún no hay calificaciones

- Contrato de ComisionDocumento2 páginasContrato de ComisionRoland Jose Chirino RamosAún no hay calificaciones

- NOKIADocumento13 páginasNOKIAHans SanchezAún no hay calificaciones

- GRACIELA DEL CARMEN GIRON - Formato-Contrato-Individual-Trabajo - OpicoDocumento2 páginasGRACIELA DEL CARMEN GIRON - Formato-Contrato-Individual-Trabajo - OpicoErick MarionaAún no hay calificaciones

- Copia de DESARROLLO DE PRACTICA SUPERVISADADocumento11 páginasCopia de DESARROLLO DE PRACTICA SUPERVISADAyannaAún no hay calificaciones

- Gestión de inventarios en la pizzería BricksDocumento31 páginasGestión de inventarios en la pizzería BricksPAOLAAún no hay calificaciones

- Mediciones y PresupuestosDocumento1 páginaMediciones y PresupuestosWesrt XkiroXAún no hay calificaciones

- Factura Porta ElectrodoDocumento1 páginaFactura Porta ElectrodoRys Multiventas SacAún no hay calificaciones

- ESMIOAnexo 1 Aut Con Cen DESDocumento2 páginasESMIOAnexo 1 Aut Con Cen DESEIDER DE JESUS RESTREPO VALLEAún no hay calificaciones

- Investigación de Operaciones 2: Profesora: Paulina Berríos ZamoraDocumento15 páginasInvestigación de Operaciones 2: Profesora: Paulina Berríos ZamoraGuillermo Araya HuertaAún no hay calificaciones

- 1º Ley 1178 Anteced Historicos........ 2020Documento18 páginas1º Ley 1178 Anteced Historicos........ 2020Jhona AlbertoAún no hay calificaciones

- Reglamento Del Manual de Asistencia Tecnica en Agua y Sanemiento BasicoDocumento51 páginasReglamento Del Manual de Asistencia Tecnica en Agua y Sanemiento BasicoCnl José LuisAún no hay calificaciones

- Material RAP2Documento21 páginasMaterial RAP2Samir CanteroAún no hay calificaciones

- Procedimiento replanteos y trazadosDocumento17 páginasProcedimiento replanteos y trazadosclaudioalvarezAún no hay calificaciones

- El Curriculo para Transformar La Educacion Ccesa007Documento188 páginasEl Curriculo para Transformar La Educacion Ccesa007Demetrio Ccesa RaymeAún no hay calificaciones

- CONTADocumento2 páginasCONTALuis SalazarAún no hay calificaciones

- Boe N 2023Documento110 páginasBoe N 2023Carlos Molina BeltránAún no hay calificaciones

- Catálogo de cuentas de La Ordenada S.A. de C.VDocumento2 páginasCatálogo de cuentas de La Ordenada S.A. de C.Voscdfneeh3Aún no hay calificaciones

- Sombrero RojoDocumento4 páginasSombrero Rojolady cary quispeAún no hay calificaciones

- Capacidades para Innovar 25nov23 - Herrera César - v1Documento17 páginasCapacidades para Innovar 25nov23 - Herrera César - v1Alexander Oliver Urbina CastroAún no hay calificaciones

- 5 Minera Pampa de CobreDocumento15 páginas5 Minera Pampa de CobreMishael Limaco B50% (2)

- Anexo ADocumento3 páginasAnexo AIvan VallejosAún no hay calificaciones

- Factoring: financiamiento a través de la cesión de cuentas por cobrarDocumento8 páginasFactoring: financiamiento a través de la cesión de cuentas por cobrarJorge L. Miguel SanchezAún no hay calificaciones

- Pasos balancear línea ensambleDocumento18 páginasPasos balancear línea ensambleDavicho RomeroAún no hay calificaciones