También podría gustarte

- NIIF Marco Conceptual ContabilidadDocumento106 páginasNIIF Marco Conceptual ContabilidadJUCE_CHAMIRAún no hay calificaciones

- NIIF I Marco Conceptual 2023Documento43 páginasNIIF I Marco Conceptual 2023Fernanda Bonilla100% (1)

- Justificación y tendencias de las NIIF a nivel mundialDocumento36 páginasJustificación y tendencias de las NIIF a nivel mundialRAFAEL MARTINEZAún no hay calificaciones

- Investigación Formativa #01Documento14 páginasInvestigación Formativa #01Delfin Simon SulcaAún no hay calificaciones

- Normas técnicas de contabilidad y NIIF para preparación e información financieraDocumento9 páginasNormas técnicas de contabilidad y NIIF para preparación e información financieraKiara ClavijoAún no hay calificaciones

- Semana 3. Aspectos Generales de Las NIIFsDocumento36 páginasSemana 3. Aspectos Generales de Las NIIFsYaya Solano Josemaria JuniorAún no hay calificaciones

- Grupo 3Documento41 páginasGrupo 3Ely G GonzalezAún no hay calificaciones

- Contabilidad, Tributacion y Finanzas 19.07.2023 HuancayoDocumento44 páginasContabilidad, Tributacion y Finanzas 19.07.2023 HuancayoRosa Escobedo MedinaAún no hay calificaciones

- Armonización ContableDocumento57 páginasArmonización ContableAnonymous TCRDlK6ZAún no hay calificaciones

- Diferencias entre NIC y NIIFDocumento13 páginasDiferencias entre NIC y NIIFALEXANDRA ESTRADA SANCHEZAún no hay calificaciones

- NIIF: Justificación y tendencias mundialesDocumento45 páginasNIIF: Justificación y tendencias mundialesEsteban MejiaAún no hay calificaciones

- NIIF y Organismos PDFDocumento45 páginasNIIF y Organismos PDFdelia gonzalezAún no hay calificaciones

- Superior I Marco Conceptual NIIF y Aplicación en EcuadorDocumento45 páginasSuperior I Marco Conceptual NIIF y Aplicación en EcuadorMaylie AlmeidaAún no hay calificaciones

- Antecedentes Historicos de Las Nic y NiifDocumento13 páginasAntecedentes Historicos de Las Nic y NiifRonald Raf100% (7)

- Guía Academica Contabilidad Basica 2023 Unidad 1Documento39 páginasGuía Academica Contabilidad Basica 2023 Unidad 1Danny FrancoAún no hay calificaciones

- G1 - Informe - Nics S1Documento7 páginasG1 - Informe - Nics S1Yoxelina MonsalveAún no hay calificaciones

- If ContabilidadDocumento6 páginasIf ContabilidadLucero Durand BobadillaAún no hay calificaciones

- Taller de Clases NiifDocumento5 páginasTaller de Clases NiifLucy Mariela Palacios PalciosAún no hay calificaciones

- Semana 11 IntroducciónDocumento2 páginasSemana 11 IntroducciónAlejandra MoralesAún no hay calificaciones

- NICnormativo Febrero 2017Documento30 páginasNICnormativo Febrero 2017juan ygredaAún no hay calificaciones

- Finanzas II-2.3-Normas Internacionales de Información Financiera (NIIF) - Parte IDocumento46 páginasFinanzas II-2.3-Normas Internacionales de Información Financiera (NIIF) - Parte IDiego Angulo GómezAún no hay calificaciones

- Informe Nic - Grupo 3Documento26 páginasInforme Nic - Grupo 3Ely G GonzalezAún no hay calificaciones

- Trabajo Final Contabilidad IIDocumento18 páginasTrabajo Final Contabilidad IIAriatny Quiroz100% (1)

- Taller 1 - RepasoDocumento26 páginasTaller 1 - Repasoveronica reyesAún no hay calificaciones

- Normas Internacionales de Información Financiera.Documento7 páginasNormas Internacionales de Información Financiera.Fryda Alonso0% (1)

- Normas Internacionales de Información Financiera PDFDocumento133 páginasNormas Internacionales de Información Financiera PDFJonathan GrahamAún no hay calificaciones

- Evaluacion N°1 Ifrs en PymesDocumento8 páginasEvaluacion N°1 Ifrs en PymesBarbara ValenzuelaAún no hay calificaciones

- Contabilidad II. Trabajo FinalDocumento16 páginasContabilidad II. Trabajo FinalFelix ZorrillaAún no hay calificaciones

- Normas internacionales de contabilidad (NICDocumento45 páginasNormas internacionales de contabilidad (NICgisell friasAún no hay calificaciones

- Introduccion Nic y NiifDocumento48 páginasIntroduccion Nic y NiifFredys QuintanaAún no hay calificaciones

- Las Niif en El MundoDocumento70 páginasLas Niif en El MundoCrispin PM100% (3)

- NIIF PYMES VenezuelaDocumento32 páginasNIIF PYMES Venezuelajairo rojasAún no hay calificaciones

- Efectos NIC y NIIF en Los Estados Financieros de La Venta Al DetalleDocumento23 páginasEfectos NIC y NIIF en Los Estados Financieros de La Venta Al DetalleAlvaro CoutiñoAún no hay calificaciones

- Taller Semana 2 Nic y NiifDocumento22 páginasTaller Semana 2 Nic y NiifJorge GaleanoAún no hay calificaciones

- Normas de ContabilidadDocumento12 páginasNormas de ContabilidadAngel MartinezAún no hay calificaciones

- TALLER DE CLASES NIIF Taller 1Documento12 páginasTALLER DE CLASES NIIF Taller 1Lucy Mariela Palacios PalciosAún no hay calificaciones

- Normativas contables internacionales NIIF/NIC, USGAAP y organismos emisoresDocumento12 páginasNormativas contables internacionales NIIF/NIC, USGAAP y organismos emisoresBernaelis Santana100% (1)

- Normas Internacionales de ContabilidadDocumento9 páginasNormas Internacionales de ContabilidadCamila AlcantaraAún no hay calificaciones

- 1) REPASO DE NIIF ClassDocumento49 páginas1) REPASO DE NIIF ClassVarisx HanccoAún no hay calificaciones

- CONTABILIDAD EN LOS TIEMPOS MODERNOS. Escolme 2017.Documento46 páginasCONTABILIDAD EN LOS TIEMPOS MODERNOS. Escolme 2017.andrea chavarriagaAún no hay calificaciones

- Actividad NIIF Aspectos Generales y Marco Conceptual EntregableDocumento14 páginasActividad NIIF Aspectos Generales y Marco Conceptual EntregableFRANCISCO ANTONIO MUNOZ RODRIGUEZAún no hay calificaciones

- Universidad Cristiana Evangelica Nuevo MilenioDocumento4 páginasUniversidad Cristiana Evangelica Nuevo MilenioElmer Javier Milla MembrenoAún no hay calificaciones

- Cuestionario Clase ViDocumento32 páginasCuestionario Clase ViDaniela SosaAún no hay calificaciones

- Niif y Colgaap en ColombiaDocumento16 páginasNiif y Colgaap en ColombiaAndrea PereaAún no hay calificaciones

- Informe NicsDocumento52 páginasInforme NicsNik Yeferson BermudezAún no hay calificaciones

- Historia de Las Niif y Su Aplicacuón en El PerúDocumento69 páginasHistoria de Las Niif y Su Aplicacuón en El PerúEver ValladaresAún no hay calificaciones

- Las Nics y Las NiifsDocumento9 páginasLas Nics y Las NiifsNilson Fabian Sandoval Yovera100% (1)

- Aspectos Generales de Las NiifDocumento58 páginasAspectos Generales de Las NiifRuth Cano Rodriguez100% (2)

- Contabilidad Unidad2Documento10 páginasContabilidad Unidad2Keydy RuizAún no hay calificaciones

- NORMASDocumento82 páginasNORMAShumberto gonzalezAún no hay calificaciones

- Unidad 1 Contabilidad Internacional PrimeroDocumento18 páginasUnidad 1 Contabilidad Internacional Primerojahir venancioAún no hay calificaciones

- Normas internacionales de contabilidad: historia e introducciónDocumento14 páginasNormas internacionales de contabilidad: historia e introducciónMILAGROSAún no hay calificaciones

- Monografia Introduccion A Las NicDocumento29 páginasMonografia Introduccion A Las NicJudith RubinAún no hay calificaciones

- Normas Nic y NiifDocumento15 páginasNormas Nic y NiifLUCIANA VALENTINA MORALES ISCHIUAún no hay calificaciones

- Contabilidad internacional: normas y organismosDocumento119 páginasContabilidad internacional: normas y organismosElvira HernándezAún no hay calificaciones

- Semana 01 - NiifDocumento45 páginasSemana 01 - NiifRoger Ronaldo CQAún no hay calificaciones

- Unidad 2 - Marco Conceptual NIIFDocumento10 páginasUnidad 2 - Marco Conceptual NIIFanaAún no hay calificaciones

- NIIF Normas Internacionales de Información FinancieraDocumento29 páginasNIIF Normas Internacionales de Información Financieravillanos123Aún no hay calificaciones

- Pcga, Niif y Niif para PymesDocumento17 páginasPcga, Niif y Niif para PymesDeybi Hernandez del ValleAún no hay calificaciones

- Entendiendo lo básico: los IFRS/NIIF bien desde la primera vezDe EverandEntendiendo lo básico: los IFRS/NIIF bien desde la primera vezAún no hay calificaciones

- Contrato de ArrendamientoDocumento3 páginasContrato de ArrendamientoPolicarpio Retuerto RomeroAún no hay calificaciones

- Constitucion Modelo Minuta EirlDocumento4 páginasConstitucion Modelo Minuta EirlPolicarpio Retuerto RomeroAún no hay calificaciones

- UntitledDocumento5 páginasUntitledPolicarpio Retuerto RomeroAún no hay calificaciones

- Licencia funcionamiento Jesús María clasificación riesgo ITSEDocumento1 páginaLicencia funcionamiento Jesús María clasificación riesgo ITSEPolicarpio Retuerto RomeroAún no hay calificaciones

- La GlobalizaciónDocumento12 páginasLa GlobalizaciónPolicarpio Retuerto RomeroAún no hay calificaciones

- Plame TeoricoDocumento32 páginasPlame TeoricoPolicarpio Retuerto RomeroAún no hay calificaciones

- Guía rápida de archivos y tablas contablesDocumento1 páginaGuía rápida de archivos y tablas contablesPolicarpio Retuerto RomeroAún no hay calificaciones

- Guia Informes de LaboratorioDocumento5 páginasGuia Informes de LaboratorioFlavio ChipanaAún no hay calificaciones

- Carta de Renuncia Con ExoneracionDocumento1 páginaCarta de Renuncia Con ExoneracionPolicarpio Retuerto RomeroAún no hay calificaciones

- Nic 19Documento3 páginasNic 192012110367Aún no hay calificaciones

- Comunicacion de Perdida de LibrosDocumento1 páginaComunicacion de Perdida de LibrosPolicarpio Retuerto RomeroAún no hay calificaciones

- Metodos de Depreciacion en ExcelDocumento23 páginasMetodos de Depreciacion en ExcelCésar Augusto AquiseAún no hay calificaciones

- Acta Aumento Capital - DesbloqueadoDocumento3 páginasActa Aumento Capital - DesbloqueadojhonyAún no hay calificaciones

- La Falta Grave en Materia LaboralDocumento4 páginasLa Falta Grave en Materia Laboralanthony cesar cano guerraAún no hay calificaciones

- Beneficios SocialesDocumento26 páginasBeneficios SocialesPolicarpio Retuerto RomeroAún no hay calificaciones

- Marco Conceptual Piura 1 1Documento104 páginasMarco Conceptual Piura 1 1Policarpio Retuerto RomeroAún no hay calificaciones

- Nic 19Documento3 páginasNic 192012110367Aún no hay calificaciones

- Manual Obligaciones EmpleadorDocumento399 páginasManual Obligaciones EmpleadorMoises Alvaro Huacca Ccaso50% (2)

- Asignación familiar pagada en proporción a días laboradosDocumento2 páginasAsignación familiar pagada en proporción a días laboradosPolicarpio Retuerto RomeroAún no hay calificaciones

- Analisis e Interpretacion de Los Estados Financieros-Clase 3Documento32 páginasAnalisis e Interpretacion de Los Estados Financieros-Clase 3Lili PalominoAún no hay calificaciones

- Tabla Salarial 2020-2021 19092020Documento6 páginasTabla Salarial 2020-2021 19092020Policarpio Retuerto RomeroAún no hay calificaciones

- 2016 Lab 10 Trabajo SobretiempoDocumento29 páginas2016 Lab 10 Trabajo SobretiempoMiguel AsenciosAún no hay calificaciones

- FormulasDocumento3 páginasFormulasPolicarpio Retuerto RomeroAún no hay calificaciones

- 03 Y SiguientesDocumento7 páginas03 Y Siguientesjaime LuisAún no hay calificaciones

- 15.12.01 - Cierre Contable Con Aplicacion NIIF PDFDocumento196 páginas15.12.01 - Cierre Contable Con Aplicacion NIIF PDFPolicarpio Retuerto RomeroAún no hay calificaciones

- 2da Sesion-Gestion FinanDocumento60 páginas2da Sesion-Gestion FinanPolicarpio Retuerto RomeroAún no hay calificaciones

- Analisis de Estado FinancierosDocumento3 páginasAnalisis de Estado FinancierosPolicarpio Retuerto RomeroAún no hay calificaciones

- Operaciones Financieras en CajaDocumento56 páginasOperaciones Financieras en CajaJulm Lescano100% (6)

- Diferencias NIIF Plenas y PYMESDocumento51 páginasDiferencias NIIF Plenas y PYMESDaniel Garcia100% (2)

- Hotel Dac BC y ErDocumento2 páginasHotel Dac BC y ErAbby TobarAún no hay calificaciones

- Mapa Conceptual Servicios FinancierosDocumento1 páginaMapa Conceptual Servicios FinancierosDEISY ROMERO0% (1)

- Seccion 1 y 2 MarioDocumento6 páginasSeccion 1 y 2 MarioPolito 2015Aún no hay calificaciones

- Value InvestingDocumento68 páginasValue InvestingVdasilva83100% (1)

- Indicadores IIDocumento58 páginasIndicadores IIluischicoAún no hay calificaciones

- Indic AdoresDocumento11 páginasIndic AdoresMARIANA LOPEZ SANPEDROAún no hay calificaciones

- Flujo de efectivo: objetivos, actividades e indicadores claveDocumento7 páginasFlujo de efectivo: objetivos, actividades e indicadores claveMaria CastellanoAún no hay calificaciones

- ENSAYO AdmonDocumento9 páginasENSAYO AdmonCecy ContrerasAún no hay calificaciones

- Tarifario Penalidades Mora Caja ArequipaDocumento1 páginaTarifario Penalidades Mora Caja ArequipaAnthony Nicolás Chávez SuazoAún no hay calificaciones

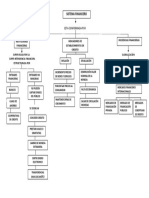

- Semana 7 - Sesión 13 - Las Entidades Del Sistema FinancieroDocumento20 páginasSemana 7 - Sesión 13 - Las Entidades Del Sistema FinancierojesusAún no hay calificaciones

- Practico de Aportes Laborales y PatronalesDocumento8 páginasPractico de Aportes Laborales y PatronalesAngel VasquezAún no hay calificaciones

- Acta Constitutiva HeladeriaDocumento9 páginasActa Constitutiva HeladeriaDolar Dolar100% (2)

- ANATI (Trabajo)Documento13 páginasANATI (Trabajo)yamisellAún no hay calificaciones

- Tratamiento Tributario Sector Industrial PDFDocumento6 páginasTratamiento Tributario Sector Industrial PDFRonald Josue Contreras LauraAún no hay calificaciones

- Calcular valor actual y acumulado de anualidades y pagos periódicosDocumento6 páginasCalcular valor actual y acumulado de anualidades y pagos periódicosJorge HazAún no hay calificaciones

- La Base Legal Del SiafDocumento8 páginasLa Base Legal Del SiafWIL100% (2)

- Resumen Nif Serie B y CDocumento7 páginasResumen Nif Serie B y CCerino Sánchez Abraham JosuéAún no hay calificaciones

- Importancia Del Estado de Costo de Productos VendidosDocumento3 páginasImportancia Del Estado de Costo de Productos VendidosJhoselin CabreraAún no hay calificaciones

- Deber Capitulo 2 INDICESDocumento9 páginasDeber Capitulo 2 INDICESanapaulinao100% (1)

- Cotizacion GNP Ambar Ampliación A PlatinoDocumento3 páginasCotizacion GNP Ambar Ampliación A PlatinoIvan AlmanzaAún no hay calificaciones

- Taller de CarteraDocumento4 páginasTaller de CarteraRonal CamachoAún no hay calificaciones

- s0cg Ley 423 06 Ley Organica de Presupuestopdf PDFDocumento118 páginass0cg Ley 423 06 Ley Organica de Presupuestopdf PDFLicda Rosayni PiñaAún no hay calificaciones

- Analis A Los Estados FinancierosDocumento22 páginasAnalis A Los Estados FinancierosDjorkaeff MagdanielAún no hay calificaciones

- Caso Practico 2 Valoracion de Proyectos PDFDocumento4 páginasCaso Practico 2 Valoracion de Proyectos PDFignacio0% (1)

- ModeloRendRiesgoDocumento17 páginasModeloRendRiesgoDayannaRCAún no hay calificaciones

- DchoAdm.ramaDchoPúbDocumento30 páginasDchoAdm.ramaDchoPúbMigue SolamenteAún no hay calificaciones

- Ejercicios Crédito DocumentarioDocumento1 páginaEjercicios Crédito DocumentarioAna LafuenteAún no hay calificaciones

- Estado de Cambios en El Patrimonio Neto 2023Documento6 páginasEstado de Cambios en El Patrimonio Neto 2023gerardopayesAún no hay calificaciones