También podría gustarte

- 1 Acto de Desestimiento Penal (Leoncio Santana)Documento1 página1 Acto de Desestimiento Penal (Leoncio Santana)Abdelvis De La Cruz PuelloAún no hay calificaciones

- Plan Nacional de Transporte Nic PDFDocumento184 páginasPlan Nacional de Transporte Nic PDFCarlosKuanSuárezAún no hay calificaciones

- Solicitud ampliación plazo obra agua CalamarcaDocumento10 páginasSolicitud ampliación plazo obra agua CalamarcaJesus Ravello SanchezAún no hay calificaciones

- El10 Carta Digital2021 OctubreDocumento3 páginasEl10 Carta Digital2021 OctubreAntonio OtazúAún no hay calificaciones

- Qu Es Un Contralor 1642707637Documento6 páginasQu Es Un Contralor 1642707637Antonio OtazúAún no hay calificaciones

- Ley 2195 de 2022Documento35 páginasLey 2195 de 2022Antonio OtazúAún no hay calificaciones

- Lima 26 de NOVIEMBRE de 2021Documento1 páginaLima 26 de NOVIEMBRE de 2021Antonio OtazúAún no hay calificaciones

- (DIGITAL) LIBRO-Estudio-Antisoborno-2019 PDFDocumento230 páginas(DIGITAL) LIBRO-Estudio-Antisoborno-2019 PDFsidae movilAún no hay calificaciones

- Solucion Caso Barings FinalDocumento7 páginasSolucion Caso Barings FinalAntonio OtazúAún no hay calificaciones

- Carta de Comida 2019Documento10 páginasCarta de Comida 2019Antonio OtazúAún no hay calificaciones

- GIR - Riesgo Estratégico y Reputacional - Matriz de Riesgo - SCARBAJAL y AOTAZUDocumento8 páginasGIR - Riesgo Estratégico y Reputacional - Matriz de Riesgo - SCARBAJAL y AOTAZUAntonio OtazúAún no hay calificaciones

- Stock AlternativoDocumento8 páginasStock AlternativoAntonio OtazúAún no hay calificaciones

- Qu Es Un Contralor 1642707637Documento6 páginasQu Es Un Contralor 1642707637Antonio OtazúAún no hay calificaciones

- Solucion Caso Barings FinalDocumento7 páginasSolucion Caso Barings FinalAntonio OtazúAún no hay calificaciones

- Solucion Caso Barings FinalDocumento7 páginasSolucion Caso Barings FinalAntonio OtazúAún no hay calificaciones

- GIR - Riesgo Estratégico y Reputacional - Matriz de Riesgo - SCARBAJAL y AOTAZUDocumento8 páginasGIR - Riesgo Estratégico y Reputacional - Matriz de Riesgo - SCARBAJAL y AOTAZUAntonio OtazúAún no hay calificaciones

- Audit Assessment Center - Guía completaDocumento2 páginasAudit Assessment Center - Guía completaAntonio OtazúAún no hay calificaciones

- Pacífico AdministraciónDocumento12 páginasPacífico AdministraciónAntonio OtazúAún no hay calificaciones

- Invitación - Audit Assement CenterDocumento2 páginasInvitación - Audit Assement CenterAntonio OtazúAún no hay calificaciones

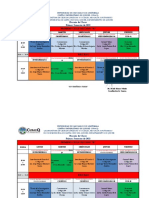

- Esquema Del Procedimiento de EvaluacionDocumento1 páginaEsquema Del Procedimiento de EvaluacionAntonio OtazúAún no hay calificaciones

- Titulación Unidad 1 CT Sist Trib Remitir FCC 20may15Documento119 páginasTitulación Unidad 1 CT Sist Trib Remitir FCC 20may15Antonio OtazúAún no hay calificaciones

- Barco - EmpresaDocumento1 páginaBarco - EmpresaAntonio OtazúAún no hay calificaciones

- Auditoria Operacional Operativa Gestion IntegralDocumento50 páginasAuditoria Operacional Operativa Gestion IntegralAntonio OtazúAún no hay calificaciones

- Casos A Titulacion Agosto 2019Documento9 páginasCasos A Titulacion Agosto 2019Antonio Otazú0% (1)

- Evaluacià N Hombre - EmpresaDocumento2 páginasEvaluacià N Hombre - EmpresaAntonio OtazúAún no hay calificaciones

- Variables de Analisis Que Donde Cuando y CuandtoDocumento1 páginaVariables de Analisis Que Donde Cuando y CuandtoAntonio OtazúAún no hay calificaciones

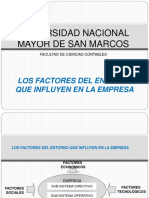

- Los Factores Del Entorno Que Influyen en La EmpresaDocumento2 páginasLos Factores Del Entorno Que Influyen en La EmpresaAntonio OtazúAún no hay calificaciones

- (Boletà N) La Auditoria Operacional Coordina Con El Examen de Estados Financieros-Auditoria OperativaDocumento50 páginas(Boletà N) La Auditoria Operacional Coordina Con El Examen de Estados Financieros-Auditoria OperativaAntonio OtazúAún no hay calificaciones

- Procesos Operativos de Gestià NDocumento3 páginasProcesos Operativos de Gestià NAntonio OtazúAún no hay calificaciones

- Porque Es Tan Dificil Implantar Una Polã TicaDocumento6 páginasPorque Es Tan Dificil Implantar Una Polã TicaAntonio OtazúAún no hay calificaciones

- Vision-Mision y Objetivos de La EmpresaDocumento1 páginaVision-Mision y Objetivos de La EmpresaAntonio OtazúAún no hay calificaciones

- Esquema de La EmpresaDocumento1 páginaEsquema de La EmpresaAntonio OtazúAún no hay calificaciones

- Prueba Diagnostico 8vo CC-SOCIALESDocumento5 páginasPrueba Diagnostico 8vo CC-SOCIALESRAMON ACAún no hay calificaciones

- El racismo en el Perú: de la negación de la diversidad a su reconocimientoDocumento11 páginasEl racismo en el Perú: de la negación de la diversidad a su reconocimientoMirella Yúrica Caqui RosasAún no hay calificaciones

- Arthur Conan Doyle BrutoDocumento7 páginasArthur Conan Doyle BrutoIván GiménezAún no hay calificaciones

- Form CedulaDocumento2 páginasForm CedulaflorenciaAún no hay calificaciones

- Narrativa y Ensayo José María 2021Documento37 páginasNarrativa y Ensayo José María 2021Luis AngelAún no hay calificaciones

- Plan de Prevencion Seguridad CiudadanaDocumento8 páginasPlan de Prevencion Seguridad CiudadanaRenato Jhon Valdivia BurgosAún no hay calificaciones

- Lección 1 Derchos RealizadaDocumento5 páginasLección 1 Derchos RealizadaJhon Moreira SellanAún no hay calificaciones

- Cómo Nace La Ética-D1Documento1 páginaCómo Nace La Ética-D1Lizbeth MonteroAún no hay calificaciones

- Monólogo Del ConciliadorDocumento2 páginasMonólogo Del ConciliadorCINDY ALMENDRA BOZA SOTOAún no hay calificaciones

- Tarea NIC 37 Planteamiento-JanaRosales-61641163Documento2 páginasTarea NIC 37 Planteamiento-JanaRosales-61641163Jana Naomi RosalesAún no hay calificaciones

- 15052-Texto Del Artículo-60149-1-10-20180212Documento27 páginas15052-Texto Del Artículo-60149-1-10-20180212alejandro velez cardenasAún no hay calificaciones

- ContratosDocumento12 páginasContratosjuanpabloanchelerguezAún no hay calificaciones

- Modelo Contrato de Trabajo TareaDocumento3 páginasModelo Contrato de Trabajo TareaXavi Quiche100% (1)

- FolletoDocumento8 páginasFolletopilarAún no hay calificaciones

- Auxiliar AdministrativoDocumento49 páginasAuxiliar AdministrativoJoseba BGAún no hay calificaciones

- Plan de Capacitacion Covid-19Documento1 páginaPlan de Capacitacion Covid-19Nilton Livaque ChávezAún no hay calificaciones

- It 0027 2021 Servir GPGSCDocumento5 páginasIt 0027 2021 Servir GPGSCJOSE CAÑABI MONTESAún no hay calificaciones

- Hechos y Personajes de Los Gallinazos Sin PlumasDocumento1 páginaHechos y Personajes de Los Gallinazos Sin PlumasJoseph Piero Jara0% (1)

- Pena NaturalDocumento64 páginasPena NaturalLeonardo YanquiAún no hay calificaciones

- Conformacion de Delegados 2018 CompDocumento3 páginasConformacion de Delegados 2018 Compevitamamasita100% (5)

- DERECHO MUNICIPAL ld8Documento27 páginasDERECHO MUNICIPAL ld8Sofia RojasAún no hay calificaciones

- Resolución Final #2637-2021/CC1Documento25 páginasResolución Final #2637-2021/CC1Melissa CosmópolisAún no hay calificaciones

- CASOS PRACTICOS DesarrolladosDocumento14 páginasCASOS PRACTICOS DesarrolladosJaydi Vilcazan MamaniAún no hay calificaciones

- Caso Practico - RespuestaDocumento5 páginasCaso Practico - RespuestagutavoAún no hay calificaciones

- Horario CUSACQ 2,022 Derecho Penal IDocumento7 páginasHorario CUSACQ 2,022 Derecho Penal IJuan Carlos ArguetaAún no hay calificaciones

- Contabilidad Sup II Sem 3Documento6 páginasContabilidad Sup II Sem 3tamaraAún no hay calificaciones

- Trabajo Final de Contabilidad Sup - IIDocumento6 páginasTrabajo Final de Contabilidad Sup - IIYuberli MarquezAún no hay calificaciones