También podría gustarte

- Técnicas para Determinar Precios de ExportaciónDocumento3 páginasTécnicas para Determinar Precios de Exportaciónjazmin padillaAún no hay calificaciones

- Precios InternacionalesDocumento33 páginasPrecios InternacionalesAntony santisteban quispeAún no hay calificaciones

- Cotización de Precios InternacionalesDocumento5 páginasCotización de Precios InternacionalesMartitaGomez100% (1)

- Precios internacionalesDocumento10 páginasPrecios internacionalesKatty CR0% (1)

- Unidad 2 Formacion de Precios de ExportacionDocumento8 páginasUnidad 2 Formacion de Precios de Exportacion066fa20Aún no hay calificaciones

- Precio de exportación: análisis de costosDocumento4 páginasPrecio de exportación: análisis de costosDiana SilvaAún no hay calificaciones

- MIN-Resumen Cap, 6Documento10 páginasMIN-Resumen Cap, 6JuanRAún no hay calificaciones

- Cálculo de Precios InternacionalesDocumento3 páginasCálculo de Precios InternacionalesPedro Ricardo Espinosa GAún no hay calificaciones

- COmo Fijar Precios y Cotizaciones para Exportación Parte 1Documento7 páginasCOmo Fijar Precios y Cotizaciones para Exportación Parte 1UmbelinaTkmAún no hay calificaciones

- Cuestionario Con RespuestasDocumento7 páginasCuestionario Con Respuestasashh05Aún no hay calificaciones

- Diapositiva 4 Fijacion Precio Internacional JUL 22 (VALIDO)Documento27 páginasDiapositiva 4 Fijacion Precio Internacional JUL 22 (VALIDO)alejandrina CandiaAún no hay calificaciones

- U3 - Act 1 - Práctica 3 Determinación de Un Precio de ExportaciónDocumento9 páginasU3 - Act 1 - Práctica 3 Determinación de Un Precio de ExportaciónLeonardoAún no hay calificaciones

- El Arancel de ImportaciónDocumento34 páginasEl Arancel de ImportaciónMario RefAún no hay calificaciones

- S4a1 Burgosh BriayanalexieDocumento9 páginasS4a1 Burgosh Briayanalexiebriayan alexie burgos hernandezAún no hay calificaciones

- INCOTERMSDocumento28 páginasINCOTERMSAngelin SantillánAún no hay calificaciones

- aCT.5 INCOTERMSDocumento4 páginasaCT.5 INCOTERMSArturoAún no hay calificaciones

- Precio de ExportaciónDocumento10 páginasPrecio de ExportaciónHalcon VengadorAún no hay calificaciones

- Precio de ExportacionDocumento9 páginasPrecio de ExportacionCamilo Pelaez MejiaAún no hay calificaciones

- El Precio en El Mercado InternacionalDocumento8 páginasEl Precio en El Mercado InternacionalNicolt Cieza TorresAún no hay calificaciones

- Tema 1 Cotizacion InternacionalDocumento28 páginasTema 1 Cotizacion InternacionalSayuri Suarez OrdazAún no hay calificaciones

- Formas de pago internacionales: claves para exportar e importarDocumento352 páginasFormas de pago internacionales: claves para exportar e importarÁLvaro Salsavilca CayetanoAún no hay calificaciones

- Guía para determinar precios competitivos de exportaciónDocumento5 páginasGuía para determinar precios competitivos de exportaciónLorena IriarteAún no hay calificaciones

- Manual de Comer-WPS OfficeDocumento7 páginasManual de Comer-WPS Officeargenis rodriguezAún no hay calificaciones

- SIMULACIÓN EMPRESARIAL. UT 6. Plan de Marketing III. Precio y DistribuciónDocumento13 páginasSIMULACIÓN EMPRESARIAL. UT 6. Plan de Marketing III. Precio y DistribuciónArancha PachecoAún no hay calificaciones

- Unidad 7 El Precio OloDocumento4 páginasUnidad 7 El Precio OloJonathan AguirreAún no hay calificaciones

- Política internacional preciosDocumento4 páginasPolítica internacional preciosluchosoEdu100% (1)

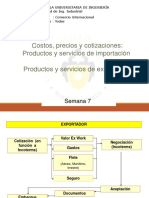

- Semana 07 - Costos y CotizacionesDocumento35 páginasSemana 07 - Costos y CotizacionesMarco Guzman AscueAún no hay calificaciones

- Guia para Elaborar La Oferta ComercialDocumento6 páginasGuia para Elaborar La Oferta ComercialFernando CortazarAún no hay calificaciones

- Semana Cotizaciones Internacionales y Contrato de Compra-VentaDocumento28 páginasSemana Cotizaciones Internacionales y Contrato de Compra-VentamaritzaAún no hay calificaciones

- Actividad 2 Parcial 2Documento4 páginasActividad 2 Parcial 2alexandra letonaAún no hay calificaciones

- Método de Fijación de Precios Por EtapasDocumento7 páginasMétodo de Fijación de Precios Por EtapasAlonso ORAún no hay calificaciones

- 3053 - Los - INCOTERMS - Parte 5 2-43-52Documento10 páginas3053 - Los - INCOTERMS - Parte 5 2-43-52JuniorAún no hay calificaciones

- PF O1ci304 S3Documento5 páginasPF O1ci304 S3Yunta PixelsAún no hay calificaciones

- Sesión 8Documento22 páginasSesión 8CLAUDIA MARIA PACHAS FERNANDEZAún no hay calificaciones

- Comercio ExteriorDocumento40 páginasComercio ExteriorGordita ErasAún no hay calificaciones

- Separata IIIDocumento26 páginasSeparata IIIRuth Noemi Huaman SullcaAún no hay calificaciones

- MI03 TareaDocumento8 páginasMI03 TareaVICTOR FELIX CONDEAún no hay calificaciones

- Oferta Precio Comercializacion PDFDocumento8 páginasOferta Precio Comercializacion PDFRmayzbAún no hay calificaciones

- Política Internacional de PreciosDocumento17 páginasPolítica Internacional de PreciosMarcela Fernández100% (1)

- datos1Documento19 páginasdatos1dskksd22Aún no hay calificaciones

- EL-PRECIO-FACTORES-INFLUYENDocumento10 páginasEL-PRECIO-FACTORES-INFLUYENRENZO MANZANO QUISPEAún no hay calificaciones

- Mercadotecnia II, Resumen Capitulo 12, El Precio.Documento5 páginasMercadotecnia II, Resumen Capitulo 12, El Precio.Deborah JAún no hay calificaciones

- Precios Impuestos Calculo Fob Modo de CompatibilidadDocumento42 páginasPrecios Impuestos Calculo Fob Modo de CompatibilidadNath ChAún no hay calificaciones

- Ventas de Freight Forwarder TutorialDocumento14 páginasVentas de Freight Forwarder TutorialYetol Narvaez100% (1)

- Fases en La Determinación de Un Precio Competitivo de ExportaciónDocumento11 páginasFases en La Determinación de Un Precio Competitivo de ExportaciónGordita Eras0% (2)

- 4 CostosDocumento12 páginas4 CostosHarthley VelaAún no hay calificaciones

- Unidad IV - 1 Plan de MKT InternacionalDocumento24 páginasUnidad IV - 1 Plan de MKT InternacionalGinny González Cos100% (1)

- S6.1.01 - Determinación de Objetivos para La Fijación de PreciosDocumento21 páginasS6.1.01 - Determinación de Objetivos para La Fijación de PreciosFrans FloresAún no hay calificaciones

- Cotización InternacionalDocumento4 páginasCotización InternacionalCarlos Daniel Huaroto GuillenAún no hay calificaciones

- Técnicas de Fijación de PreciosDocumento15 páginasTécnicas de Fijación de PreciosMoises Quispe MendozaAún no hay calificaciones

- El PrecioDocumento3 páginasEl PrecioHugo Daniel Barrantes VargasAún no hay calificaciones

- Estudio de Mercado OwenDocumento11 páginasEstudio de Mercado OwenMelita AndreaAún no hay calificaciones

- Fijación de PreciosDocumento32 páginasFijación de PreciosMaria Jose Calix LizardoAún no hay calificaciones

- Aa Aaa Taller 01 00 (Ejercicios)Documento72 páginasAa Aaa Taller 01 00 (Ejercicios)Raul Eloy Fierro YarangoAún no hay calificaciones

- CLASE - 12 OctDocumento41 páginasCLASE - 12 OctCésar godoyAún no hay calificaciones

- FORO 1 - Precio Internacional, Políticas - Criterios MarketingDocumento6 páginasFORO 1 - Precio Internacional, Políticas - Criterios MarketingClaudia Grados GiraldoAún no hay calificaciones

- Fijacion de Precios de Productos Consideraciones y EnfoquesDocumento21 páginasFijacion de Precios de Productos Consideraciones y EnfoquesGenesis Bustillo50% (2)

- Política de PreciosDocumento4 páginasPolítica de PreciosMARIA EUGENIAAún no hay calificaciones

- Estructura de precios harina flor marigoldDocumento11 páginasEstructura de precios harina flor marigoldLaura Rodriguez0% (2)

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialDe EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialAún no hay calificaciones

- Cte Sesion 3Documento13 páginasCte Sesion 3Francisco Javier Arias MateoAún no hay calificaciones

- Bitacora de SeguimientoDocumento1 páginaBitacora de SeguimientoFrancisco Javier Arias MateoAún no hay calificaciones

- Solicitud de InscripcionDocumento2 páginasSolicitud de InscripcionFrancisco Javier Arias MateoAún no hay calificaciones

- 02 - Cambio - Climático - Nada Desaparece - 3a - CTE 2019-20 - VFDocumento8 páginas02 - Cambio - Climático - Nada Desaparece - 3a - CTE 2019-20 - VFCcy BaezagAún no hay calificaciones

- Plan de Actividad 4to Sep 28Documento3 páginasPlan de Actividad 4to Sep 28Francisco Javier Arias MateoAún no hay calificaciones

- Solicitud de InscripcionDocumento2 páginasSolicitud de InscripcionFrancisco Javier Arias MateoAún no hay calificaciones

- ANEXO 3-3 Herramientas Covid WorddDocumento1 páginaANEXO 3-3 Herramientas Covid WorddFrancisco Javier Arias MateoAún no hay calificaciones

- ACTIVIDADES PARA AVANZAR EN CASA 2 y 3Documento4 páginasACTIVIDADES PARA AVANZAR EN CASA 2 y 3Francisco Javier Arias MateoAún no hay calificaciones

- Educación Socioemocional 5 RDDocumento65 páginasEducación Socioemocional 5 RDFrancisco Javier Arias Mateo100% (1)

- Cte 2020-2021 Fase IntensivaDocumento42 páginasCte 2020-2021 Fase IntensivaLidia Montserrat LópezAún no hay calificaciones

- Cuadernillo Diagnostico 3roDocumento16 páginasCuadernillo Diagnostico 3roANA KAREN GARCIA ORTIZAún no hay calificaciones

- Cuadernillo Diagnostico 3roDocumento16 páginasCuadernillo Diagnostico 3roANA KAREN GARCIA ORTIZAún no hay calificaciones

- XDFVXDDocumento18 páginasXDFVXDFrancisco Javier Arias MateoAún no hay calificaciones

- Aprende en Casa Ii (8 Semana)Documento37 páginasAprende en Casa Ii (8 Semana)Francisco Javier Arias Mateo100% (2)

- Cuadernillo de Trabajo Quinto Grado OctubreDocumento51 páginasCuadernillo de Trabajo Quinto Grado OctubreFrancisco Javier Arias Mateo100% (1)

- Mercado de divisas: Funciones, fluctuaciones y factores que influyen en la demanda y ofertaDocumento14 páginasMercado de divisas: Funciones, fluctuaciones y factores que influyen en la demanda y ofertaFrancisco Javier Arias MateoAún no hay calificaciones

- Anexos 8 SemanaDocumento16 páginasAnexos 8 SemanaFrancisco Javier Arias MateoAún no hay calificaciones

- Construye Una Gran Empresa de E - Pons, Albert Serrano PDFDocumento424 páginasConstruye Una Gran Empresa de E - Pons, Albert Serrano PDFFrancisco Javier Arias Mateo0% (1)

- Trabajo FinalDocumento4 páginasTrabajo FinalFrancisco Javier Arias MateoAún no hay calificaciones

- En La ActualidadDocumento19 páginasEn La ActualidadFrancisco Javier Arias MateoAún no hay calificaciones

- Trabajo FinalDocumento4 páginasTrabajo FinalFrancisco Javier Arias MateoAún no hay calificaciones

- Michel Lelart - El Fmi Sist Monetario InternacionalDocumento70 páginasMichel Lelart - El Fmi Sist Monetario InternacionalOliver AndradeAún no hay calificaciones

- CASOS PRACTICO CONTA GUBERNAMENTAL 2015 - CopiarDocumento97 páginasCASOS PRACTICO CONTA GUBERNAMENTAL 2015 - CopiarDaniel Trejo Palomino100% (1)

- Actividad 5 - Proyecto Integrador Etapa 1 PDFDocumento3 páginasActividad 5 - Proyecto Integrador Etapa 1 PDFDanhae AvilaAún no hay calificaciones

- Guia 1er PARCIAL TeoriaDocumento5 páginasGuia 1er PARCIAL TeoriaValeria LozanoAún no hay calificaciones

- Catalogo de CuentasDocumento1 páginaCatalogo de CuentasJL PerezAún no hay calificaciones

- Módulo 4 - 0:24Documento24 páginasMódulo 4 - 0:24RGDAún no hay calificaciones

- Audiencia Insaurralde FinalDocumento4 páginasAudiencia Insaurralde FinaldranataliajuarezAún no hay calificaciones

- Modelo Toma de DesicionesDocumento14 páginasModelo Toma de DesicionesJohn SichacáAún no hay calificaciones

- DEBER - Análisis Horizontal y Vertical Empresa SIMA - Reyes ANDREADocumento4 páginasDEBER - Análisis Horizontal y Vertical Empresa SIMA - Reyes ANDREAAndrea ReyesAún no hay calificaciones

- Ejercicios Ejemplos Tipos InventarioDocumento2 páginasEjercicios Ejemplos Tipos Inventarioelfilosofo21Aún no hay calificaciones

- Actividad #5 - Película "The Joneses"-2 (2266)Documento4 páginasActividad #5 - Película "The Joneses"-2 (2266)MARIA MARRUGOAún no hay calificaciones

- Actividad Eje 2 Auditoria en GrupoDocumento35 páginasActividad Eje 2 Auditoria en GrupoBrandon CarrilloAún no hay calificaciones

- Problema 1 Admon Inventario1Documento11 páginasProblema 1 Admon Inventario1Sandra GalindoAún no hay calificaciones

- Plan de Marketing enDocumento2 páginasPlan de Marketing enaldoAún no hay calificaciones

- Fondo de AmortizacionDocumento18 páginasFondo de AmortizacionErin Zulema Pacheco GraterolAún no hay calificaciones

- Caso Wal-MartDocumento1 páginaCaso Wal-MartKatherin MatajiraAún no hay calificaciones

- Registro de compras y ventas con cálculo de costosDocumento3 páginasRegistro de compras y ventas con cálculo de costosJazmin Lizeth Espejo GarciaAún no hay calificaciones

- Contabilidad FinancieraDocumento3 páginasContabilidad FinancieraZulma Mariela Calderon HuarangaAún no hay calificaciones

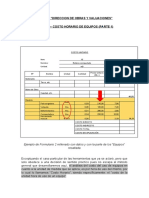

- Civ 248.tema 8-1.costo Horario de Equipos (Parte 1)Documento9 páginasCiv 248.tema 8-1.costo Horario de Equipos (Parte 1)marcoAún no hay calificaciones

- Plan de Negocios - Arte Natural - (Word)Documento30 páginasPlan de Negocios - Arte Natural - (Word)Rafael VelasquezAún no hay calificaciones

- Tablero Indicadores Gerencia Técnica de Calidad Final - Dirección de Calidad en SaludDocumento16 páginasTablero Indicadores Gerencia Técnica de Calidad Final - Dirección de Calidad en Saludcristian orduzAún no hay calificaciones

- Prorrateo de Los GastosDocumento14 páginasProrrateo de Los GastosSergio DiazAún no hay calificaciones

- Formato StartupDocumento6 páginasFormato StartupAldair Giovani Hermoza JonesAún no hay calificaciones

- Cria y Comercializacion de LechonesDocumento45 páginasCria y Comercializacion de LechonesCARLOS MOSQUERAAún no hay calificaciones

- Avicola KattyDocumento16 páginasAvicola KattyilianaAún no hay calificaciones

- 1P-2021Sep-IS GR 1Documento4 páginas1P-2021Sep-IS GR 1Jeremy Almanzar CabaAún no hay calificaciones

- Catalogo WeldbendDocumento186 páginasCatalogo WeldbendLiliana Vidal Arcos50% (2)

- Taller 2 - OnoDocumento14 páginasTaller 2 - OnoLEYDER MARINAún no hay calificaciones

- Clasificación de empresasDocumento17 páginasClasificación de empresasmaria rodriguezAún no hay calificaciones

- Modulo VDocumento19 páginasModulo VEliab OrellanaAún no hay calificaciones

- Ensayo Sobre NiifDocumento3 páginasEnsayo Sobre NiifDiepol 2017Aún no hay calificaciones