También podría gustarte

- Estado de flujos de efectivo 2018Documento6 páginasEstado de flujos de efectivo 2018William Mantari AraujoAún no hay calificaciones

- Análisis financiero de Coca-Cola FemsaDocumento7 páginasAnálisis financiero de Coca-Cola FemsaTatiana Olivares Valdez100% (2)

- Análisis integral de las deduccionesDe EverandAnálisis integral de las deduccionesCalificación: 5 de 5 estrellas5/5 (1)

- Matriz QFDDocumento2 páginasMatriz QFDElvis Ortega LandeoAún no hay calificaciones

- Cmic Carreteras 2020Documento756 páginasCmic Carreteras 2020Carlos Iván Bueno Orona100% (5)

- 2020-05-05 Dental Chang Plantilla - CorregidoDocumento13 páginas2020-05-05 Dental Chang Plantilla - CorregidoPablo GonzalezAún no hay calificaciones

- Fusión y Escisión de Sociedades Mercantiles 12a. ediciónDe EverandFusión y Escisión de Sociedades Mercantiles 12a. ediciónCalificación: 5 de 5 estrellas5/5 (1)

- IV Unidad Registro Contable de Los Seguros EstudianteDocumento24 páginasIV Unidad Registro Contable de Los Seguros EstudianteEstela Del Barco de CefaliAún no hay calificaciones

- Unidad 5. Actividad 2.calculo de DepreciacionDocumento5 páginasUnidad 5. Actividad 2.calculo de Depreciacionjose garciaAún no hay calificaciones

- Evaluacion Final Pago y Riesgo Elsa CañaveralDocumento7 páginasEvaluacion Final Pago y Riesgo Elsa Cañaveraljuana onatra50% (2)

- Resumen de NominaDocumento18 páginasResumen de NominaSofia Ramirez100% (1)

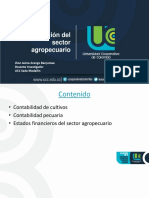

- Cont AgropDocumento59 páginasCont AgropOvidio Parra Avila100% (1)

- Kaomy Rojas Tarea5Documento5 páginasKaomy Rojas Tarea5Kaomy Rojas100% (1)

- Excel AvanzadoDocumento100 páginasExcel AvanzadoLuisFelipeUNI50% (2)

- CASO PRACTICO - Analisis FinancieroDocumento46 páginasCASO PRACTICO - Analisis FinancieroWilson Gusman M AAún no hay calificaciones

- Análisis de estados financieros de Muebles de Exportación SLRDocumento4 páginasAnálisis de estados financieros de Muebles de Exportación SLRHector Melenciano HernandezAún no hay calificaciones

- Costos LaboratorioDocumento50 páginasCostos LaboratorioSarah WigginsAún no hay calificaciones

- ADMON Fin 7oDocumento39 páginasADMON Fin 7ojoherpe2000100% (1)

- Actividad Eje 4 Plantilla Integral de EvaluaciónDocumento12 páginasActividad Eje 4 Plantilla Integral de EvaluaciónStefany PoloAún no hay calificaciones

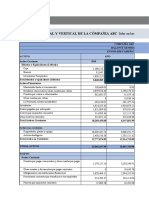

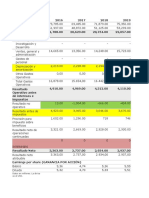

- Ejercicio de Análisis Financiero - Compañía ABCDocumento55 páginasEjercicio de Análisis Financiero - Compañía ABCAndersson BalsecaAún no hay calificaciones

- Técnicas para La Interpretación Del Patrimonio NetoDocumento3 páginasTécnicas para La Interpretación Del Patrimonio NetoAlan Christian Gil MartínezAún no hay calificaciones

- Target Corporation Grupo V2finalDocumento51 páginasTarget Corporation Grupo V2finalAlexander Pérez100% (1)

- Gestión del talento humano: medición y auditoríaDocumento12 páginasGestión del talento humano: medición y auditoríabryan alzateAún no hay calificaciones

- Contabilidad Minera BalancesDocumento23 páginasContabilidad Minera BalancesHugo LópezAún no hay calificaciones

- Trabajo Final Contabilidad 4)Documento15 páginasTrabajo Final Contabilidad 4)Jessica Ortiz GarciaAún no hay calificaciones

- Anexo 1. Mariela - MarquezDocumento14 páginasAnexo 1. Mariela - MarquezMariela Amparo Márquez GarcésAún no hay calificaciones

- Taller de Gerencia Financiera (Segundo Corte)Documento1 páginaTaller de Gerencia Financiera (Segundo Corte)Paula RamirezAún no hay calificaciones

- Análisis Financiero CemexDocumento6 páginasAnálisis Financiero CemexEleazar BenitezAún no hay calificaciones

- 2 Origen y Aplicación Caso PracticoDocumento17 páginas2 Origen y Aplicación Caso Practicoleslie samayoaAún no hay calificaciones

- Sofia FinalDocumento6 páginasSofia FinalElias YagamiAún no hay calificaciones

- TRABAJO COLABORATIVO-semana 15Documento9 páginasTRABAJO COLABORATIVO-semana 15karla nuñezAún no hay calificaciones

- Estado de Situacion FinancieraDocumento15 páginasEstado de Situacion FinancieraJuan M. Suarez ArevaloAún no hay calificaciones

- Análisis financiero de Cartón de Colombia S.A. 2015-2016Documento5 páginasAnálisis financiero de Cartón de Colombia S.A. 2015-2016Mimy Osorio Piña100% (1)

- Mae Rs. Caso Molex EwuilsonbuezoDocumento10 páginasMae Rs. Caso Molex EwuilsonbuezoElbin Wuilson Buezo CastañedaAún no hay calificaciones

- Foro Contabilidad FinancieraDocumento9 páginasForo Contabilidad FinancieraPili PaticoAún no hay calificaciones

- Foro Contabilidad FinancieraDocumento9 páginasForo Contabilidad FinancieraPili PaticoAún no hay calificaciones

- EstadoFinancieraCenitDocumento4 páginasEstadoFinancieraCenitKaren AristizabalAún no hay calificaciones

- Trabajo Terpel - Versión Final 1604Documento35 páginasTrabajo Terpel - Versión Final 1604Sebastian BustosAún no hay calificaciones

- Trabajo Final Grupo 5Documento16 páginasTrabajo Final Grupo 5rosmiraAún no hay calificaciones

- Practica de Estados Financieros-1Documento6 páginasPractica de Estados Financieros-1Cay FoodAún no hay calificaciones

- Actividad 03Documento1 páginaActividad 03Erick Barraza HdzAún no hay calificaciones

- iaea202_s8_evaluacionunid3Documento4 páginasiaea202_s8_evaluacionunid3CarlaAún no hay calificaciones

- Ejercicio 3.15 - Crianza de LechonesDocumento3 páginasEjercicio 3.15 - Crianza de LechonesJhon Jairo Almeyda AlejosAún no hay calificaciones

- Act 3 Razones Financieras Emp CacaoteraDocumento1 páginaAct 3 Razones Financieras Emp CacaoteraFrank MonDimAún no hay calificaciones

- Act 5 Finanzas A Mediano y Largo PlazoDocumento2056 páginasAct 5 Finanzas A Mediano y Largo PlazoJuliana HincapieAún no hay calificaciones

- Planilla de Excel para Balance ContableDocumento5 páginasPlanilla de Excel para Balance Contablejose mario chaverraAún no hay calificaciones

- Problemas 03Documento1 páginaProblemas 03Maria Fernanda Hernandez0% (1)

- Actividad 6Documento16 páginasActividad 6Maya Andrea TovarAún no hay calificaciones

- Ba ChocoDocumento54 páginasBa Chocokenyapo1997Aún no hay calificaciones

- MODELO de Análisis Comparativo IndicadoresDocumento37 páginasMODELO de Análisis Comparativo IndicadoresTano GNAún no hay calificaciones

- Estdos FinancierosDocumento4 páginasEstdos FinancierosROSMERY MARCELO SOSAAún no hay calificaciones

- Practico Hoy Flujo Finanzas I UagrmDocumento1 páginaPractico Hoy Flujo Finanzas I UagrmVIANKAAún no hay calificaciones

- Caso #06 - Siempre Fuerte S.A.ADocumento4 páginasCaso #06 - Siempre Fuerte S.A.AJason Pierre100% (1)

- Empresa ColinealDocumento26 páginasEmpresa ColinealByron Sinche0% (1)

- Estados Financieros Banco Promérica Sa Al 30 de Junio de 2018Documento20 páginasEstados Financieros Banco Promérica Sa Al 30 de Junio de 2018Javi RrivasAún no hay calificaciones

- PORTAFOLIO No 1Documento15 páginasPORTAFOLIO No 1Luis Eduardo Montenegro TovarAún no hay calificaciones

- Cerro Verde Trabajo GrupalDocumento12 páginasCerro Verde Trabajo GrupalVICTOR JONATHAN FLORES TACORAAún no hay calificaciones

- Caso Los Rosales EEFF BaseDocumento9 páginasCaso Los Rosales EEFF BaseShirley ArchentiAún no hay calificaciones

- Análisis Horizontal Y Vertical de Estados Financieros de ConmotorDocumento15 páginasAnálisis Horizontal Y Vertical de Estados Financieros de ConmotorMaría de los angeles Méndez CifuentesAún no hay calificaciones

- Eeff A Dic 2020Documento14 páginasEeff A Dic 2020Lisa Hace tu TareaAún no hay calificaciones

- Fase 4. Tito Isairias.Documento9 páginasFase 4. Tito Isairias.Adriana PerdomoAún no hay calificaciones

- Taller Practico de AuditoriaDocumento5 páginasTaller Practico de AuditoriaCamila GutyAún no hay calificaciones

- Porcientos Integrales - 1Documento4 páginasPorcientos Integrales - 1Trujillo Flores Libni JabneelAún no hay calificaciones

- Ejercicio Analisis Financiero Deposito CarolinaDocumento19 páginasEjercicio Analisis Financiero Deposito CarolinaVERONICA ANDREA LOBATON MARTINEZAún no hay calificaciones

- Balanza de Pagos EcuadorDocumento6 páginasBalanza de Pagos EcuadorDany MoralesAún no hay calificaciones

- Analisis Financiero - RatiosDocumento26 páginasAnalisis Financiero - RatiosDiana lopeAún no hay calificaciones

- Actividad #1Documento14 páginasActividad #1miriamAún no hay calificaciones

- Analisis Financiero Tesla - NavarroRodrigoDocumento5 páginasAnalisis Financiero Tesla - NavarroRodrigoAmisadai Hernandez SanchezAún no hay calificaciones

- Caso AppleDocumento7 páginasCaso AppleKatherine AlmendaresAún no hay calificaciones

- Distribuidora San Lorenzo A (Texto Del Caso) - IMEDocumento4 páginasDistribuidora San Lorenzo A (Texto Del Caso) - IMEWalther LaricoAún no hay calificaciones

- Tutoria 6 Ejercicio de Valoracion de Empresas 1Documento16 páginasTutoria 6 Ejercicio de Valoracion de Empresas 1LuisOtavaloAún no hay calificaciones

- Trabajo 3 Analisis FinancieroDocumento8 páginasTrabajo 3 Analisis FinancieroOlga Lucia MOSQUERA HURTADOAún no hay calificaciones

- Tecnica Medicion Valor RazonableDocumento22 páginasTecnica Medicion Valor RazonableOvidio Parra AvilaAún no hay calificaciones

- Arboles Binomiales ResueltDocumento9 páginasArboles Binomiales ResueltOvidio Parra AvilaAún no hay calificaciones

- Arboles Binomiales ResueltDocumento10 páginasArboles Binomiales ResueltOvidio Parra AvilaAún no hay calificaciones

- Bonos Cema4Documento12 páginasBonos Cema4Ovidio Parra AvilaAún no hay calificaciones

- Procedimiento contable para proyecto CALCONFDocumento15 páginasProcedimiento contable para proyecto CALCONFOvidio Parra AvilaAún no hay calificaciones

- Estructura Temporal de Tasas de Interés (ETTIDocumento12 páginasEstructura Temporal de Tasas de Interés (ETTIOvidio Parra AvilaAún no hay calificaciones

- Fundamentos de La Contabilidad de Coberturas: (Hedge Accounting)Documento78 páginasFundamentos de La Contabilidad de Coberturas: (Hedge Accounting)doiAún no hay calificaciones

- Articles 13810Documento149 páginasArticles 13810Ovidio Parra AvilaAún no hay calificaciones

- Contabilidad agropecuariaDocumento46 páginasContabilidad agropecuariaOvidio Parra AvilaAún no hay calificaciones

- Fce 08028Documento146 páginasFce 08028Ovidio Parra AvilaAún no hay calificaciones

- Valoracion Opciones Parte - 1Documento37 páginasValoracion Opciones Parte - 1Ovidio Parra AvilaAún no hay calificaciones

- Opciones Reales 2Documento29 páginasOpciones Reales 2wilverrondonAún no hay calificaciones

- 1502-0284 OroJVM PDFDocumento86 páginas1502-0284 OroJVM PDFJosue QuirozAún no hay calificaciones

- Metodología para Determinar Variación Ingresos Empresas de Telecomunicaciones PDFDocumento37 páginasMetodología para Determinar Variación Ingresos Empresas de Telecomunicaciones PDFOvidio Parra AvilaAún no hay calificaciones

- T UCSG PRE ECO CICA 190 Guia Contabilizacion Inst - FinancierosDocumento173 páginasT UCSG PRE ECO CICA 190 Guia Contabilizacion Inst - FinancierosOvidio Parra AvilaAún no hay calificaciones

- Cuentas Con El FMI PDFDocumento27 páginasCuentas Con El FMI PDFOvidio Parra AvilaAún no hay calificaciones

- Analisis Ingresos Por LineasDocumento26 páginasAnalisis Ingresos Por LineasOvidio Parra AvilaAún no hay calificaciones

- Tesis Instrumentos Derivados Estrategia Reducir Riesgos Mexico PDFDocumento134 páginasTesis Instrumentos Derivados Estrategia Reducir Riesgos Mexico PDFOvidio Parra AvilaAún no hay calificaciones

- Metodología para Determinar Variación Ingresos Empresas de Telecomunicaciones PDFDocumento37 páginasMetodología para Determinar Variación Ingresos Empresas de Telecomunicaciones PDFOvidio Parra AvilaAún no hay calificaciones

- Metodología para Determinar Variación Ingresos Empresas de Telecomunicaciones PDFDocumento37 páginasMetodología para Determinar Variación Ingresos Empresas de Telecomunicaciones PDFOvidio Parra AvilaAún no hay calificaciones

- Metodología para Determinar Variación Ingresos Empresas de Telecomunicaciones PDFDocumento37 páginasMetodología para Determinar Variación Ingresos Empresas de Telecomunicaciones PDFOvidio Parra AvilaAún no hay calificaciones

- Cuentas Con El FMI PDFDocumento27 páginasCuentas Con El FMI PDFOvidio Parra AvilaAún no hay calificaciones

- Calculo Costos Calidad Central TermoenergeticaDocumento23 páginasCalculo Costos Calidad Central TermoenergeticaOvidio Parra AvilaAún no hay calificaciones

- Quiz 1 Costo y Presupuesto - Semana 3 PDFDocumento5 páginasQuiz 1 Costo y Presupuesto - Semana 3 PDFYuri CBAún no hay calificaciones

- Productividad 2Documento5 páginasProductividad 2teresaAún no hay calificaciones

- Panel de Datos (Caso Practico)Documento15 páginasPanel de Datos (Caso Practico)Gabriela Paucar GasparAún no hay calificaciones

- CriptomonedasDocumento4 páginasCriptomonedasJose Fernando Toro CrovettoAún no hay calificaciones

- Implicaciones Del Análisis Financiero Con Efectos InflacionariosDocumento8 páginasImplicaciones Del Análisis Financiero Con Efectos InflacionariosAsistente 1Aún no hay calificaciones

- El Analisis Financiero y Otros MétodosDocumento50 páginasEl Analisis Financiero y Otros Métodosmer zhangAún no hay calificaciones

- Documento de Apoyo 2 Unidad 2 - Apunte Procedimiento ConcursalDocumento11 páginasDocumento de Apoyo 2 Unidad 2 - Apunte Procedimiento ConcursalCuenta AlternativaAún no hay calificaciones

- Metodologia Shift Share y LaDocumento10 páginasMetodologia Shift Share y LaIvan MejiaAún no hay calificaciones

- Balanza de RentasDocumento2 páginasBalanza de RentasALBER URIEL QUIZA MAMANIAún no hay calificaciones

- 8 Claves de Proyectos UrbanosDocumento10 páginas8 Claves de Proyectos UrbanosJuan PabloAún no hay calificaciones

- Rosario Muñoz Espinoza Perfil Laboral Psicóloga OrganizacionalDocumento3 páginasRosario Muñoz Espinoza Perfil Laboral Psicóloga OrganizacionalCristian StenbergAún no hay calificaciones

- Evaluación Practica de IVA para El AulaDocumento1 páginaEvaluación Practica de IVA para El Aulaneribeth perezAún no hay calificaciones

- Estructura IhDocumento4 páginasEstructura IhMUSEL EMMANUEL TABARES PARDOAún no hay calificaciones

- Semana 8 PPT1Documento11 páginasSemana 8 PPT1Manuel López ParedesAún no hay calificaciones

- ContratoDocumento8 páginasContratoTheBowser LAún no hay calificaciones

- Rainforest Alliance: Estructura NORMA PARA GRICULTURA SOSTENIBLE: Se Enfoca en Los Procesos ProductivosDocumento5 páginasRainforest Alliance: Estructura NORMA PARA GRICULTURA SOSTENIBLE: Se Enfoca en Los Procesos ProductivosDanilo BeltranAún no hay calificaciones

- PatrimonioDocumento4 páginasPatrimonioDany Estuardo P100% (1)

- Copia de U1 - Act4 - Lectura Planeacion Segun AckoffDocumento22 páginasCopia de U1 - Act4 - Lectura Planeacion Segun AckoffManuel Alejandro Granado GilAún no hay calificaciones

- La Funcion ConsumoDocumento1 páginaLa Funcion Consumocarlos pintoAún no hay calificaciones

- Comercio - Definición, Qué Es y Concepto - EconomipediaDocumento1 páginaComercio - Definición, Qué Es y Concepto - EconomipediaRoberto TejedorAún no hay calificaciones

- Ejercicio - Contabilidad Básica - Contabilidad de Costos, Financiera, Básica y EjerciciosDocumento27 páginasEjercicio - Contabilidad Básica - Contabilidad de Costos, Financiera, Básica y EjerciciosErnesto NerioAún no hay calificaciones

- Dolarizacion y Desarrollo Humano en EcuadorDocumento2 páginasDolarizacion y Desarrollo Humano en EcuadorAlbert AlvaradoAún no hay calificaciones