También podría gustarte

- Como Se Calcula La DepreciacionDocumento4 páginasComo Se Calcula La DepreciacionGabriel JaponAún no hay calificaciones

- Métodos de DepreciaciónDocumento4 páginasMétodos de DepreciaciónJuan CarlosAún no hay calificaciones

- Métodos de depreciación de activos fijosDocumento3 páginasMétodos de depreciación de activos fijoslorena florezAún no hay calificaciones

- Que Es La DepresiacionDocumento4 páginasQue Es La DepresiacionJoseCarrascalAún no hay calificaciones

- Metodos de DepreciaciónDocumento4 páginasMetodos de DepreciaciónAdriana PinedaAún no hay calificaciones

- ContaDocumento3 páginasContaMichelle QuinAún no hay calificaciones

- DepreciacionDocumento4 páginasDepreciacionangieAún no hay calificaciones

- ConsolidacionDocumento11 páginasConsolidacionLopez199414Aún no hay calificaciones

- Métodos de Calculo de DepreciaciónDocumento3 páginasMétodos de Calculo de DepreciaciónEduard Ereú PérezAún no hay calificaciones

- Métodos de DepresiacionDocumento6 páginasMétodos de DepresiacionZuLii Bunbury100% (1)

- Cómo Se Calcula La Vida Útil de Un Proyecto PortuarioDocumento6 páginasCómo Se Calcula La Vida Útil de Un Proyecto PortuarioCarlos Gabriel Rosado HerreraAún no hay calificaciones

- Métodos de Depreciación-Zúñiga ArriagaDocumento3 páginasMétodos de Depreciación-Zúñiga ArriagaMary ZúñigaAún no hay calificaciones

- Depreciación: Capital de TrabajoDocumento6 páginasDepreciación: Capital de TrabajoHaylis Rizzo HerreraAún no hay calificaciones

- Karen Tatiana Guevara CuellarDocumento4 páginasKaren Tatiana Guevara CuellarDiana HerreraAún no hay calificaciones

- Depreciación línea recta constanteDocumento3 páginasDepreciación línea recta constanteJose Luis Perez RomeroAún no hay calificaciones

- 2 Depreciaciones y AgotamientoDocumento3 páginas2 Depreciaciones y AgotamientoRossyta RaxonAún no hay calificaciones

- Análisis de ReposiciónDocumento9 páginasAnálisis de ReposiciónLeslyRaquel UribeMarquezAún no hay calificaciones

- Métodos de Depreciación ACTIVIDAD 1Documento4 páginasMétodos de Depreciación ACTIVIDAD 1Josue LaraujoAún no hay calificaciones

- La Depresiacion pIIIDocumento12 páginasLa Depresiacion pIIIHenry Valdez AquinoAún no hay calificaciones

- Métodos de DepreciaciónDocumento4 páginasMétodos de Depreciaciónadriana zelayaAún no hay calificaciones

- Metodos de DepreciacionDocumento13 páginasMetodos de DepreciacionzoeAún no hay calificaciones

- Activos tangibles e intangibles: métodos de depreciación y amortizaciónDocumento14 páginasActivos tangibles e intangibles: métodos de depreciación y amortizaciónEddy SeenAún no hay calificaciones

- Métodos de Depreciación (4 Metodos)Documento17 páginasMétodos de Depreciación (4 Metodos)castro24777Aún no hay calificaciones

- Tarea DepreciacionDocumento17 páginasTarea DepreciacionOdalis PinedaAún no hay calificaciones

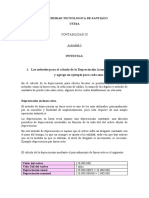

- 15 - Propiedades, Plantas y EquiposDocumento9 páginas15 - Propiedades, Plantas y EquiposElviraMogrovejoVilladiegoAún no hay calificaciones

- Tipos de Depreciación y Cómo Se CalculanDocumento6 páginasTipos de Depreciación y Cómo Se CalculanJesus MadueñoAún no hay calificaciones

- Informe TecnicoDocumento5 páginasInforme TecnicoJJCRAún no hay calificaciones

- IEDocumento5 páginasIEomar hauAún no hay calificaciones

- DEPRECIACIONDocumento10 páginasDEPRECIACIONJerzzon Markos Umpiri TaparaAún no hay calificaciones

- Depreciacion de CostosDocumento5 páginasDepreciacion de CostosJorge Stb0% (1)

- Calculo de Gasto de CapitalDocumento4 páginasCalculo de Gasto de CapitalAlexander RomeroAún no hay calificaciones

- Base Legal DepreciaciónDocumento11 páginasBase Legal DepreciaciónElementos EducativosAún no hay calificaciones

- Depreciación y AmortizaciónDocumento8 páginasDepreciación y AmortizaciónandreaAún no hay calificaciones

- Practica AmortizacionDocumento6 páginasPractica AmortizacionDamaris Contreras FloresAún no hay calificaciones

- DEPRECIACIÓNDocumento4 páginasDEPRECIACIÓNMary ZúñigaAún no hay calificaciones

- Tipos de Depreciación y Cómo Se CalculanDocumento4 páginasTipos de Depreciación y Cómo Se CalculanMarcelo Condori RojasAún no hay calificaciones

- Metodos de DepreciacionDocumento23 páginasMetodos de DepreciacionOMAR GAMALIEL CASTAÑON ENRIQUEZAún no hay calificaciones

- Unidad 5Documento13 páginasUnidad 5juanjdf1Aún no hay calificaciones

- Depreciacion y AmortizacionDocumento15 páginasDepreciacion y AmortizacionGNKBPP66Aún no hay calificaciones

- Depreciacion RousDocumento8 páginasDepreciacion Rousrosa sanchezAún no hay calificaciones

- Metodos de Depreciacion Expo 2.0Documento14 páginasMetodos de Depreciacion Expo 2.0MAURICIO MOISES NEOCELOAún no hay calificaciones

- Metodos de DepreciacionDocumento5 páginasMetodos de DepreciacionJesus Daniel RodriguezAún no hay calificaciones

- Tipos de Depreciación-Trabajo de Contabilidad Aplicada IiDocumento8 páginasTipos de Depreciación-Trabajo de Contabilidad Aplicada IiMarcelo Díaz PinchiAún no hay calificaciones

- Método de depreciación línea rectaDocumento3 páginasMétodo de depreciación línea rectaLiz Calisaya AsteteAún no hay calificaciones

- Trabajo Grupal - DepreciaciónDocumento5 páginasTrabajo Grupal - DepreciaciónLuis SalcedoAún no hay calificaciones

- Metodos de DepreciacionesDocumento10 páginasMetodos de DepreciacionesChristopher RamosAún no hay calificaciones

- Aporte de Foro No.1Documento3 páginasAporte de Foro No.1MENTORIA UNOAún no hay calificaciones

- Resumen de Clase - DepreciaciónDocumento7 páginasResumen de Clase - DepreciaciónAlejandro PerezAún no hay calificaciones

- Actividad 3Documento5 páginasActividad 3Gabriela AbreuAún no hay calificaciones

- Ejemplos de DepreciaciónDocumento3 páginasEjemplos de DepreciaciónYami Bautista100% (1)

- Tarea ExAulaDocumento12 páginasTarea ExAulajose adan rodriguez barreraAún no hay calificaciones

- DEPRECIACIONDocumento8 páginasDEPRECIACIONJeanAún no hay calificaciones

- Depreciación de MaquinariaDocumento2 páginasDepreciación de MaquinariarusbelydianaAún no hay calificaciones

- Métodos de DepreciaciónDocumento11 páginasMétodos de DepreciaciónNorman CamachoAún no hay calificaciones

- DEPRESACIONDocumento10 páginasDEPRESACIONjorge ferminAún no hay calificaciones

- Depreciacion y AmortizacionDocumento8 páginasDepreciacion y AmortizacionGianelly FernandezAún no hay calificaciones

- Operaciones auxiliares de servicios de la aeronave. TMVO0109De EverandOperaciones auxiliares de servicios de la aeronave. TMVO0109Aún no hay calificaciones

- Técnicas de enmascarado. TMVL0509De EverandTécnicas de enmascarado. TMVL0509Calificación: 5 de 5 estrellas5/5 (1)

- UF1254 - Reparación o sustitución de elementos estructurales de vehículosDe EverandUF1254 - Reparación o sustitución de elementos estructurales de vehículosCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Pintado de vehículos por difuminado. TMVL0509De EverandPintado de vehículos por difuminado. TMVL0509Calificación: 5 de 5 estrellas5/5 (1)

- Paulina - Hidalgo Administración Financiera Tarea Semana 2Documento4 páginasPaulina - Hidalgo Administración Financiera Tarea Semana 2paulina hidalgo75% (4)

- Juan Paredes - Crisis Globales y Su Efecto en La Evaluación Del Valor RazonableDocumento30 páginasJuan Paredes - Crisis Globales y Su Efecto en La Evaluación Del Valor RazonableELvladyPCAún no hay calificaciones

- EmpresaCerealesHealthyEU-TrinidadBeniBolivia-EstadosFinancierosDocumento2 páginasEmpresaCerealesHealthyEU-TrinidadBeniBolivia-EstadosFinancierosAndrea Hinojosa100% (1)

- Ev1 FinanzasDocumento6 páginasEv1 FinanzasRaul Israel MurilloAún no hay calificaciones

- Pif Costos y Presupuestos 2022 D-1Documento7 páginasPif Costos y Presupuestos 2022 D-1JEAN CARLO PINZON BLANCOAún no hay calificaciones

- Resolución 98 de Octubre 28 de 2020Documento174 páginasResolución 98 de Octubre 28 de 2020LUZ ELENA ESPINAL ALZATEAún no hay calificaciones

- Análisis financiero de indicadores VAN y TIRDocumento3 páginasAnálisis financiero de indicadores VAN y TIRMeiler GarciaAún no hay calificaciones

- S1 - Conceptos Básicos en FinanzasDocumento18 páginasS1 - Conceptos Básicos en FinanzasXtian ChaparroAún no hay calificaciones

- Cuenta de Activo Pasivo y CapitalDocumento4 páginasCuenta de Activo Pasivo y CapitalYsle MoranvelAún no hay calificaciones

- PAC Aprobado 2021Documento623 páginasPAC Aprobado 2021Alvaro Gomez GomezAún no hay calificaciones

- Planilla integrada de autoliquidación de aportesDocumento3 páginasPlanilla integrada de autoliquidación de aportesJhon Elber Pardo VelascoAún no hay calificaciones

- CCINDocumento1 páginaCCINRolando CorinaAún no hay calificaciones

- COFI 03 Sept 18Documento75 páginasCOFI 03 Sept 18Andrea SarmientoAún no hay calificaciones

- Ejercicios Tema IIIDocumento9 páginasEjercicios Tema IIIRicardo Barboza MontealegreAún no hay calificaciones

- Ejercicio de Presupuesto Ejemplo Zanda ADocumento100 páginasEjercicio de Presupuesto Ejemplo Zanda AKAREN MARCELA OJEDA ALVAREZAún no hay calificaciones

- Repaso de teoría financiera: tasas de interés, valuación de bonos y accionesDocumento12 páginasRepaso de teoría financiera: tasas de interés, valuación de bonos y accionesPame Quispe RodriguezAún no hay calificaciones

- Contrato Cedula HipotecariaDocumento9 páginasContrato Cedula HipotecariajosselyAún no hay calificaciones

- Actividad de Aprendizaje 5. Análisis de Catálogo de ServiciosDocumento6 páginasActividad de Aprendizaje 5. Análisis de Catálogo de ServiciosAlejandro C100% (3)

- Actividad de Puntos Evaluables #2 - Escenario 2 - MATEMÁTICAS FINANCIERAS - (GRUPO B05)Documento7 páginasActividad de Puntos Evaluables #2 - Escenario 2 - MATEMÁTICAS FINANCIERAS - (GRUPO B05)Miguel TorresAún no hay calificaciones

- Unidad 4 - Planeacion Estrategica de La EducacionDocumento20 páginasUnidad 4 - Planeacion Estrategica de La EducacionSILVANA NUÑEZAún no hay calificaciones

- Mercados ImperfectosDocumento11 páginasMercados ImperfectosPedro Sanhez MuñozAún no hay calificaciones

- Manual para El Manejo y Legalizacion de La Caja MenorDocumento13 páginasManual para El Manejo y Legalizacion de La Caja Menorkimberly garcia moralesAún no hay calificaciones

- VALORIZACIÓN LUSUR S.A.ADocumento97 páginasVALORIZACIÓN LUSUR S.A.AHans OsorioAún no hay calificaciones

- Tarea de IntermediaDocumento7 páginasTarea de Intermediayeni pazAún no hay calificaciones

- ProyectoDocumento4 páginasProyectoDiana BalbuenaAún no hay calificaciones

- Segunda ActividadDocumento1 páginaSegunda ActividadYINERIS MONTERO GOMEZAún no hay calificaciones

- Bloque Ii - ErroresDocumento2 páginasBloque Ii - ErroresBRENDA VERONICA BAUTISTA PAREJAAún no hay calificaciones

- Elaboracion de Segundo Trimestre de Transacciones - Grupo 2 - Contabilidad IVDocumento76 páginasElaboracion de Segundo Trimestre de Transacciones - Grupo 2 - Contabilidad IVDuglas RodriguezAún no hay calificaciones

- Catálogo de cuentas contablesDocumento25 páginasCatálogo de cuentas contablesMetzi VasquezAún no hay calificaciones

- Ev4 Cuestionario Eq#2 MacroDocumento4 páginasEv4 Cuestionario Eq#2 MacroAlan Escalon AlanisAún no hay calificaciones