También podría gustarte

- Plan de Ventas Proyecciones Leche GloriaDocumento13 páginasPlan de Ventas Proyecciones Leche Gloriayolanda quispe ponce50% (2)

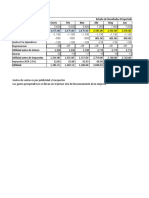

- Estado de resultados FROTINSA 2018Documento1 páginaEstado de resultados FROTINSA 2018Steven Torres67% (3)

- Estado de resultados FROTINSA 2018Documento1 páginaEstado de resultados FROTINSA 2018Steven Torres67% (3)

- Tipos de CateringDocumento2 páginasTipos de CateringGrupo ConviviumAún no hay calificaciones

- Factor de EstibaDocumento12 páginasFactor de Estibadiana mina murilloAún no hay calificaciones

- Guia de Diagrama de Flujo de ProcesoDocumento9 páginasGuia de Diagrama de Flujo de ProcesoGerardo Cardona MoralesAún no hay calificaciones

- S13 - s.1 - Lema de Pumping - AlumnosDocumento24 páginasS13 - s.1 - Lema de Pumping - AlumnosSteven TorresAún no hay calificaciones

- Procesos Con Riesgo de VirusDocumento7 páginasProcesos Con Riesgo de VirusFrancisco RodriguezAún no hay calificaciones

- Plantilla Lienzo Modelo NegocioDocumento1 páginaPlantilla Lienzo Modelo NegocioJavoAún no hay calificaciones

- Solucion Completo Hoja de Trabajo Balance General Empresa Frotinsa 2018Documento6 páginasSolucion Completo Hoja de Trabajo Balance General Empresa Frotinsa 2018Steven TorresAún no hay calificaciones

- CroquisDocumento1 páginaCroquisSteven TorresAún no hay calificaciones

- Codigo para La Consulta Individual y Actualizar DatosDocumento6 páginasCodigo para La Consulta Individual y Actualizar DatosmanolopunkAún no hay calificaciones

- La Creación de La ATU Fue Aceptada El 22 de Noviembre Pasado Por El CongresoDocumento1 páginaLa Creación de La ATU Fue Aceptada El 22 de Noviembre Pasado Por El CongresoSteven TorresAún no hay calificaciones

- Material ContableDocumento4 páginasMaterial ContableSteven TorresAún no hay calificaciones

- Utp Conta Seman10Documento5 páginasUtp Conta Seman10Steven TorresAún no hay calificaciones

- Orrego - El Perú de 1920 y La Patria Nueva de LeguíaDocumento13 páginasOrrego - El Perú de 1920 y La Patria Nueva de LeguíarobertAún no hay calificaciones

- Material ContableDocumento4 páginasMaterial ContableSteven TorresAún no hay calificaciones

- Guía práctica DWI JEE JSF PrimeFaces SQL Server CRUDDocumento21 páginasGuía práctica DWI JEE JSF PrimeFaces SQL Server CRUDSteven TorresAún no hay calificaciones

- DDFFDocumento4 páginasDDFFRoberto Merino GuzmanAún no hay calificaciones

- Pregunta 3Documento1 páginaPregunta 3Steven TorresAún no hay calificaciones

- Ejercicio #1 de Registro de InventarioDocumento1 páginaEjercicio #1 de Registro de InventarioSteven TorresAún no hay calificaciones

- DDFFDocumento4 páginasDDFFRoberto Merino GuzmanAún no hay calificaciones

- Semana 03 El Libro de Invetarios y BalancesDocumento18 páginasSemana 03 El Libro de Invetarios y BalancesSteven TorresAún no hay calificaciones

- Semana 04 Estado de Situacion Financiera Balance GeneralDocumento54 páginasSemana 04 Estado de Situacion Financiera Balance GeneralSteven TorresAún no hay calificaciones

- Balance General Frotinsa SA 2018Documento23 páginasBalance General Frotinsa SA 2018Steven TorresAún no hay calificaciones

- Formato 12.1 Registro de InventarioDocumento1 páginaFormato 12.1 Registro de InventarioSteven Torres0% (1)

- Formato 12.1 Registro de InventarioDocumento1 páginaFormato 12.1 Registro de InventarioSteven Torres0% (1)

- Formato - 13.1 - Registro de Inventario Permanente ValorizadoDocumento1 páginaFormato - 13.1 - Registro de Inventario Permanente ValorizadoSteven TorresAún no hay calificaciones

- Formato 12.1 Registro de InventarioDocumento1 páginaFormato 12.1 Registro de InventarioSteven Torres0% (1)

- Contabilidad EmpresaDocumento56 páginasContabilidad EmpresaSteven TorresAún no hay calificaciones

- Ejercicio #1 de Registro de InventarioDocumento1 páginaEjercicio #1 de Registro de InventarioSteven TorresAún no hay calificaciones

- Balance General Frotinsa SA 2018Documento23 páginasBalance General Frotinsa SA 2018Steven TorresAún no hay calificaciones

- EASDAQDocumento6 páginasEASDAQClaustro De Sor Juana100% (1)

- Catálogo General Máquinas Oxicorte Plasma MesserDocumento20 páginasCatálogo General Máquinas Oxicorte Plasma MesserReymanpressAún no hay calificaciones

- EnsayoDocumento5 páginasEnsayoYined RomoAún no hay calificaciones

- T-Utc-1271 Marco Teorico PDFDocumento102 páginasT-Utc-1271 Marco Teorico PDFMonika HodelAún no hay calificaciones

- Plan de Acción Servicio Al Cliente PDFDocumento2 páginasPlan de Acción Servicio Al Cliente PDFsebastian barreraAún no hay calificaciones

- Pcge Pesq 001Documento40 páginasPcge Pesq 001Angel ManuelAún no hay calificaciones

- Efectos de La Supervisión Educativa en La Calidad Profesional Del Docente A Nivel de Los Colegios ParticularesDocumento43 páginasEfectos de La Supervisión Educativa en La Calidad Profesional Del Docente A Nivel de Los Colegios ParticularesVicerrectorado de InvestigaciónAún no hay calificaciones

- Prueba Finanzas 3Documento4 páginasPrueba Finanzas 3Jorge E Núñez RAún no hay calificaciones

- Presupuestos Formulas CedulasDocumento2 páginasPresupuestos Formulas CedulasYareli ArellanoAún no hay calificaciones

- Altos Directivos y Ética OrganizacionalDocumento27 páginasAltos Directivos y Ética OrganizacionalPanchito Sinailin AgilaAún no hay calificaciones

- WHO WHE CPI 2019.20 SpaDocumento60 páginasWHO WHE CPI 2019.20 Spaalberto1954Aún no hay calificaciones

- Liq. de Serv. 0015 00923591: (17067950) SIMON ANA PAULA Moreno 292 Dto. B 6120 LaboulayeDocumento1 páginaLiq. de Serv. 0015 00923591: (17067950) SIMON ANA PAULA Moreno 292 Dto. B 6120 LaboulayeAna SimonAún no hay calificaciones

- Cómo clasificar instrumentos de inversión, valores y su forma de expediciónDocumento2 páginasCómo clasificar instrumentos de inversión, valores y su forma de expediciónreynaldo0% (1)

- Reglamento de BibliopruebasDocumento8 páginasReglamento de BibliopruebasLUISR86Aún no hay calificaciones

- Taller Deaplicacion de Las Teorias Clasicas, Cientifica y Las Relacones HumanasDocumento16 páginasTaller Deaplicacion de Las Teorias Clasicas, Cientifica y Las Relacones HumanasTilson Barrios GaviriaAún no hay calificaciones

- Quiz EmprenderismoDocumento3 páginasQuiz EmprenderismoSantiago rojas castroAún no hay calificaciones

- Rita - Gestión de Los CostosDocumento8 páginasRita - Gestión de Los Costosxxromellxx666Aún no hay calificaciones

- Sena - Decreto 1334 2018Documento7 páginasSena - Decreto 1334 2018Ferreclasicas PardoAún no hay calificaciones

- Transporte multimodal y medios de transporteDocumento18 páginasTransporte multimodal y medios de transporteRojas EdilbertoAún no hay calificaciones

- Trabajo MateDocumento6 páginasTrabajo Matebrayanllanos30% (1)

- Trabajo Contabilidad SuperiorDocumento6 páginasTrabajo Contabilidad SuperiorYamilka de ViazzoAún no hay calificaciones

- La Escuela Argentina Entre La Descentralización y La Privatización. Romina de LucaDocumento20 páginasLa Escuela Argentina Entre La Descentralización y La Privatización. Romina de LucaViviana MartínAún no hay calificaciones

- Canales de venta y funciones de los intermediariosDocumento7 páginasCanales de venta y funciones de los intermediariosyessAún no hay calificaciones

- Periodismo digital peruanoDocumento109 páginasPeriodismo digital peruanojoaquinsabina79Aún no hay calificaciones

- Ministerio de Economía Y Finanzas PúblicasDocumento56 páginasMinisterio de Economía Y Finanzas PúblicasErickusAún no hay calificaciones

- Comprobante de EstudiosDocumento2 páginasComprobante de Estudioscarolina felix santiagoAún no hay calificaciones