También podría gustarte

- Informe N°148 - 2022-Gidu Usuario y Clave de Cuaderno de Obra DigitalDocumento1 páginaInforme N°148 - 2022-Gidu Usuario y Clave de Cuaderno de Obra DigitalYackelinRositaMestanzaDezaAún no hay calificaciones

- 160 INFORME N°160 - 2021-GIDU MDN REQ de Materiales TALLAMBO - CDocumento6 páginas160 INFORME N°160 - 2021-GIDU MDN REQ de Materiales TALLAMBO - CYackelinRositaMestanzaDezaAún no hay calificaciones

- Formato de Evaluación Del Informe Final de TesisDocumento2 páginasFormato de Evaluación Del Informe Final de TesisYackelinRositaMestanzaDezaAún no hay calificaciones

- Informe - 054 Modificacion de Resolucion de ChiricongaDocumento6 páginasInforme - 054 Modificacion de Resolucion de ChiricongaYackelinRositaMestanzaDezaAún no hay calificaciones

- 0094 INFORME #094-2021-GIDU MDN Requerimiento de Asistente)Documento4 páginas0094 INFORME #094-2021-GIDU MDN Requerimiento de Asistente)YackelinRositaMestanzaDezaAún no hay calificaciones

- Mejora agua y saneamiento 7 localidades NamoraDocumento3 páginasMejora agua y saneamiento 7 localidades NamoraYackelinRositaMestanzaDezaAún no hay calificaciones

- INVRO.F.37 - Petar para Trabajos en Aislamiento de EnergíaDocumento2 páginasINVRO.F.37 - Petar para Trabajos en Aislamiento de EnergíaYackelinRositaMestanzaDezaAún no hay calificaciones

- INFORME N°0145-2022-GIDU Devolucion de Carta FianzaDocumento1 páginaINFORME N°0145-2022-GIDU Devolucion de Carta FianzaYackelinRositaMestanzaDezaAún no hay calificaciones

- The OrdDocumento2 páginasThe OrdYackelinRositaMestanzaDezaAún no hay calificaciones

- Et 3Documento1 páginaEt 3YackelinRositaMestanzaDezaAún no hay calificaciones

- Adicional y Plan de VigiDocumento1 páginaAdicional y Plan de VigiYackelinRositaMestanzaDezaAún no hay calificaciones

- 1informe #231-2021-Gidu MDN Primera Activ Segunda PlanillaDocumento135 páginas1informe #231-2021-Gidu MDN Primera Activ Segunda PlanillaYackelinRositaMestanzaDezaAún no hay calificaciones

- Et 5Documento1 páginaEt 5YackelinRositaMestanzaDezaAún no hay calificaciones

- Mejora agua y saneamiento 7 localidades NamoraDocumento3 páginasMejora agua y saneamiento 7 localidades NamoraYackelinRositaMestanzaDezaAún no hay calificaciones

- Informe #.483 - 2021-Solicitud de Modf Certificacion ChiricongaDocumento2 páginasInforme #.483 - 2021-Solicitud de Modf Certificacion ChiricongaYackelinRositaMestanzaDezaAún no hay calificaciones

- Informe #234-211 - 2021-Gidu MDN Conf de Servicio de AguaDocumento2 páginasInforme #234-211 - 2021-Gidu MDN Conf de Servicio de AguaYackelinRositaMestanzaDezaAún no hay calificaciones

- Tdrs Folr MiraDocumento1 páginaTdrs Folr MiraYackelinRositaMestanzaDezaAún no hay calificaciones

- Acreditación personal Municipalidad Namora proyecto mejoramiento movilidadDocumento2 páginasAcreditación personal Municipalidad Namora proyecto mejoramiento movilidadYackelinRositaMestanzaDezaAún no hay calificaciones

- Informe - Solicita Informe LegalDocumento6 páginasInforme - Solicita Informe LegalYackelinRositaMestanzaDezaAún no hay calificaciones

- Carta #002-2021 - MDNDocumento1 páginaCarta #002-2021 - MDNYackelinRositaMestanzaDezaAún no hay calificaciones

- Informe 328 - Gidu Conformidad de Recepcion de ObraDocumento3 páginasInforme 328 - Gidu Conformidad de Recepcion de ObraYackelinRositaMestanzaDezaAún no hay calificaciones

- Rendición de cuentas de limpieza de camino prehispánico en NamoraDocumento242 páginasRendición de cuentas de limpieza de camino prehispánico en NamoraYackelinRositaMestanzaDezaAún no hay calificaciones

- Resolucion de Mantenimiento 034 Cementerio La PerlaDocumento3 páginasResolucion de Mantenimiento 034 Cementerio La PerlaYackelinRositaMestanzaDezaAún no hay calificaciones

- Acta de Recepcion de Aii - Qapac Ñan Con Firma de GiduDocumento3 páginasActa de Recepcion de Aii - Qapac Ñan Con Firma de GiduYackelinRositaMestanzaDezaAún no hay calificaciones

- 5.-Val 1-Plaza Mayor de Namora-Abril 2022-CorregidaDocumento1 página5.-Val 1-Plaza Mayor de Namora-Abril 2022-CorregidaYackelinRositaMestanzaDezaAún no hay calificaciones

- Mejoramiento de la Plaza Mayor de NamoraDocumento9 páginasMejoramiento de la Plaza Mayor de NamoraYackelinRositaMestanzaDezaAún no hay calificaciones

- 5.-Val 1-Plaza Mayor de Namora-Abril 2022-CorregidaDocumento1 página5.-Val 1-Plaza Mayor de Namora-Abril 2022-CorregidaYackelinRositaMestanzaDezaAún no hay calificaciones

- 1 - Crononograma Gantt Actualizado - Consorcio EmmanuelDocumento1 página1 - Crononograma Gantt Actualizado - Consorcio EmmanuelYackelinRositaMestanzaDezaAún no hay calificaciones

- 2.-Cronograma Valorizado - ActualizadoDocumento5 páginas2.-Cronograma Valorizado - ActualizadoYackelinRositaMestanzaDezaAún no hay calificaciones

- INFORME N°145-2022-GIDU Subasacion de ObservacionesDocumento2 páginasINFORME N°145-2022-GIDU Subasacion de ObservacionesYackelinRositaMestanzaDezaAún no hay calificaciones

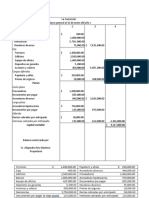

- Contabilidad Financiera BasicaDocumento20 páginasContabilidad Financiera Basicacarlos hernandez castellanosAún no hay calificaciones

- Ejercicio 7 6Documento8 páginasEjercicio 7 6Cruz Sánchez Tania LizbethAún no hay calificaciones

- Trabajo Guia 1Documento7 páginasTrabajo Guia 1Miguel MartínezAún no hay calificaciones

- Syllabus Contabilidad AgrariaDocumento5 páginasSyllabus Contabilidad AgrariaKiara Massiel CruzAún no hay calificaciones

- AuditoriaDocumento407 páginasAuditoriaStevRochaAún no hay calificaciones

- PRACTICA EN CLASE Auditoria IIDocumento62 páginasPRACTICA EN CLASE Auditoria IIMichael Miranda SolisAún no hay calificaciones

- Lab Empresa ABC S.A.Documento19 páginasLab Empresa ABC S.A.Tommy CastilloAún no hay calificaciones

- Ingenieria EconomicaDocumento32 páginasIngenieria EconomicaDavid VidalAún no hay calificaciones

- Taller balance de prueba PUCDocumento6 páginasTaller balance de prueba PUCLorena paola Escalante martinezAún no hay calificaciones

- Comprobante de PagoDocumento96 páginasComprobante de PagoZimplemente Kimizita Dominguez CampoAún no hay calificaciones

- Actividad 09102023Documento2 páginasActividad 09102023keren suarezAún no hay calificaciones

- Ejerciciosn Decontrol de Inventario CompletoDocumento10 páginasEjerciciosn Decontrol de Inventario CompletoLinder Obregon MillaAún no hay calificaciones

- Ratios o Razones FinancierasDocumento6 páginasRatios o Razones FinancierasMaciel DorvilleAún no hay calificaciones

- Taller Analisis de IndicadoresDocumento10 páginasTaller Analisis de Indicadoresforesosorno1Aún no hay calificaciones

- Tarea#2Sem8 Ofi S9Documento9 páginasTarea#2Sem8 Ofi S9Kimberly MunguiaAún no hay calificaciones

- EjerciciosDocumento7 páginasEjerciciosDiana Soledad Flores RamosAún no hay calificaciones

- Ej. Calculo Del WACC y EVADocumento9 páginasEj. Calculo Del WACC y EVARaul Huaman AyalaAún no hay calificaciones

- Proyectos de InversiónDocumento81 páginasProyectos de InversiónFrancisco Javier Lam CastilloAún no hay calificaciones

- Examen Final Contabilidad GeneralDocumento3 páginasExamen Final Contabilidad Generalgiovanni giraldoAún no hay calificaciones

- Balance 2Documento5 páginasBalance 2ErikRodriguezAún no hay calificaciones

- ACTIVIDAD de REFUERZODocumento6 páginasACTIVIDAD de REFUERZOJesus Arleyson OREJUELA HURTADOAún no hay calificaciones

- Caso MAXUS ActDocumento8 páginasCaso MAXUS ActFranco Rodríguez OropezaAún no hay calificaciones

- Evidencia 2Documento28 páginasEvidencia 2Lizeth FernándezAún no hay calificaciones

- Enunciado Buzos y PolosDocumento11 páginasEnunciado Buzos y PolosJesus TCAún no hay calificaciones

- ContabilidadDocumento12 páginasContabilidadJaqueline PóndigoAún no hay calificaciones

- Tarea 6 Contabilidad 1Documento16 páginasTarea 6 Contabilidad 1Carliset López BatistaAún no hay calificaciones

- Cálculo de rentabilidades y margenes de empresasDocumento4 páginasCálculo de rentabilidades y margenes de empresasGONZALO DE LA MATA PINILLAAún no hay calificaciones

- Act.9 - Síntesis y Ejercicio 1Documento9 páginasAct.9 - Síntesis y Ejercicio 1Alondra GuzmanAún no hay calificaciones

- Laboratorio # 3 Conta.Documento12 páginasLaboratorio # 3 Conta.Yesenia AcevedoAún no hay calificaciones

- Diapositivas de Rendimientos PDFDocumento13 páginasDiapositivas de Rendimientos PDFMadai RoblesAún no hay calificaciones