También podría gustarte

- Enfoques Epistemológicos de La Investigación-AcciónDocumento3 páginasEnfoques Epistemológicos de La Investigación-AcciónJennifer JuradoAún no hay calificaciones

- Modo de PagoDocumento5 páginasModo de PagoJennifer JuradoAún no hay calificaciones

- Determinantes y PronombresDocumento15 páginasDeterminantes y PronombresJennifer JuradoAún no hay calificaciones

- Figuras Retóricas en la LiteraturaDocumento7 páginasFiguras Retóricas en la LiteraturaJennifer JuradoAún no hay calificaciones

- Métodos de Pago en EcuadorDocumento7 páginasMétodos de Pago en EcuadorJennifer JuradoAún no hay calificaciones

- DISEÑO DE INSTRUMENTOS DE ENCUESTADocumento6 páginasDISEÑO DE INSTRUMENTOS DE ENCUESTAJennifer JuradoAún no hay calificaciones

- Aprovecha Tu Tiempo Libre en CasaDocumento1 páginaAprovecha Tu Tiempo Libre en CasaJennifer JuradoAún no hay calificaciones

- Enfoques Epistemológicos de La Investigación-AcciónDocumento3 páginasEnfoques Epistemológicos de La Investigación-AcciónJennifer JuradoAún no hay calificaciones

- El Conectivismo Como Técnica de AprendizajeDocumento3 páginasEl Conectivismo Como Técnica de AprendizajeJennifer JuradoAún no hay calificaciones

- Fomato de Historias de VidaDocumento2 páginasFomato de Historias de VidaJennifer JuradoAún no hay calificaciones

- ExpoDocumento4 páginasExpoJennifer JuradoAún no hay calificaciones

- 10 Est. de Razón y Regr PDFDocumento3 páginas10 Est. de Razón y Regr PDFAlexander DlocAún no hay calificaciones

- ExpoDocumento4 páginasExpoJennifer JuradoAún no hay calificaciones

- Pruebas FinancierosDocumento3 páginasPruebas FinancierosJennifer JuradoAún no hay calificaciones

- Consulta de SuperDocumento2 páginasConsulta de SuperJennifer JuradoAún no hay calificaciones

- Super de BancosDocumento6 páginasSuper de BancosJennifer JuradoAún no hay calificaciones

- Imputación de Datos Teoría y PrácticaDocumento84 páginasImputación de Datos Teoría y PrácticajpilorgetAún no hay calificaciones

- BCEDolarizacionDocumento24 páginasBCEDolarizacionJulio CruzAún no hay calificaciones

- Nuevos Metodos de Analisis Multivariante - Carles M. Cuadras PDFDocumento304 páginasNuevos Metodos de Analisis Multivariante - Carles M. Cuadras PDFavhcc1Aún no hay calificaciones

- Protagonistas de La Historia UCE PDFDocumento94 páginasProtagonistas de La Historia UCE PDFDome VelardeAún no hay calificaciones

- Estimacion Tamaño Poblacion PDFDocumento3 páginasEstimacion Tamaño Poblacion PDFJennifer JuradoAún no hay calificaciones

- Diseños ExperimentalesDocumento95 páginasDiseños ExperimentalesJennifer JuradoAún no hay calificaciones

- La Teoria de La DependenciaDocumento14 páginasLa Teoria de La DependenciaJaime Chuchuca SerranoAún no hay calificaciones

- El Networking y Su AplicaciónDocumento24 páginasEl Networking y Su AplicaciónJennifer JuradoAún no hay calificaciones

- E286101 PDFDocumento13 páginasE286101 PDFJennifer JuradoAún no hay calificaciones

- D28610 PDFDocumento47 páginasD28610 PDFFernando Molina SigchosAún no hay calificaciones

- Ley Orga Nica para El Equilibrio de Las Finanzas Pu BlicasDocumento20 páginasLey Orga Nica para El Equilibrio de Las Finanzas Pu Blicaswilmerm5095Aún no hay calificaciones

- Costos Por Pedidos 1Documento17 páginasCostos Por Pedidos 1Jennifer JuradoAún no hay calificaciones

- D28610 PDFDocumento47 páginasD28610 PDFFernando Molina SigchosAún no hay calificaciones

- Conservacion Por Adicion de SalDocumento19 páginasConservacion Por Adicion de SalAlexandra Limache AlaveAún no hay calificaciones

- Conservación biodiversidad bosque húmedo ConstituciónDocumento163 páginasConservación biodiversidad bosque húmedo ConstituciónDavid Lazo AliagaAún no hay calificaciones

- Examen Sustitutorio 2022-IDocumento3 páginasExamen Sustitutorio 2022-IARTURO ALEJANDRO RISCO DIAZAún no hay calificaciones

- RSE normas ISO 26000Documento2 páginasRSE normas ISO 26000aurora0% (1)

- Delmia TraduccionDocumento355 páginasDelmia TraduccionTurel Seraphan Odst50% (2)

- MS-01-176 - AntiretornoDocumento17 páginasMS-01-176 - AntiretornoqmasdaAún no hay calificaciones

- Pat 2024Documento20 páginasPat 2024Lliseli Zabaleta LopezAún no hay calificaciones

- Torsión en miembros con sección transversal no circularDocumento1 páginaTorsión en miembros con sección transversal no circularjairo andres rodriguez lopezAún no hay calificaciones

- Costo Obras Drenaje VialDocumento9 páginasCosto Obras Drenaje VialGerman Urdaneta H100% (1)

- 4ta y 5ta Practica de Laboratorio de Simulación 2020-2Documento2 páginas4ta y 5ta Practica de Laboratorio de Simulación 2020-2miguel solanoAún no hay calificaciones

- Proyeccion EnfocadaDocumento2 páginasProyeccion EnfocadaAlejandro CaprilesAún no hay calificaciones

- Guia de Autoaprendizaje 4 CN2Documento2 páginasGuia de Autoaprendizaje 4 CN2missael de jesusAún no hay calificaciones

- Antecedentes de La Medicina AlternativaDocumento12 páginasAntecedentes de La Medicina AlternativaDaniel DanAún no hay calificaciones

- PD 11 Sist de Part - Choques 2023-I Fis 1Documento4 páginasPD 11 Sist de Part - Choques 2023-I Fis 1DAIVID JHUNIOR ALELUYA UNCHUPAICOAún no hay calificaciones

- ¡Tema Mítico! Un Toque de Realidad Contra El Mito Del Occidente GayerDocumento28 páginas¡Tema Mítico! Un Toque de Realidad Contra El Mito Del Occidente GayerÁlvaro GarcíaAún no hay calificaciones

- Geografía Sem4Documento17 páginasGeografía Sem4cubjerhct1Aún no hay calificaciones

- Regulador automático de voltaje AVRDocumento7 páginasRegulador automático de voltaje AVRGabriel StalinAún no hay calificaciones

- Escuela de comunicaciones militaresDocumento22 páginasEscuela de comunicaciones militaresMiguel Angel Cordoba BlancoAún no hay calificaciones

- Garcia TECSUPDocumento2 páginasGarcia TECSUPJC_RoseAún no hay calificaciones

- Cotizacion: Codigo Nombre Unidades Preciounit. TotalDocumento1 páginaCotizacion: Codigo Nombre Unidades Preciounit. TotalResidencial La HaciendaAún no hay calificaciones

- PIF Estados Financieros Basicos y Consolidados Virtual 2023-IDocumento14 páginasPIF Estados Financieros Basicos y Consolidados Virtual 2023-Imilena castilloAún no hay calificaciones

- Ma462 S07 S2 PregDocumento26 páginasMa462 S07 S2 PregFabricio Valverde SotoAún no hay calificaciones

- 1ra Parte Taller II La Empresa Pronasur 2Documento73 páginas1ra Parte Taller II La Empresa Pronasur 2Luis CoronadoAún no hay calificaciones

- Actividad 4 Estudio Del TrabajoDocumento11 páginasActividad 4 Estudio Del TrabajoIsmael DiazAún no hay calificaciones

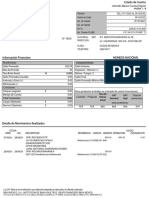

- Estado de CuentaDocumento8 páginasEstado de CuentaAntonio ZamoranoAún no hay calificaciones

- Guia Patrones Ritmicos y NumericosDocumento6 páginasGuia Patrones Ritmicos y Numericosevelyn riverosAún no hay calificaciones

- Capitulo 9 - Desarrollo de Nuevos ProductosDocumento6 páginasCapitulo 9 - Desarrollo de Nuevos ProductosKatty Mendoza SotomayorAún no hay calificaciones

- Tesis Sobre AlcoholismoDocumento80 páginasTesis Sobre AlcoholismoCarlos Butavand100% (1)

- Simulacion de Yacimientos 1Documento27 páginasSimulacion de Yacimientos 1Anderson SuarezAún no hay calificaciones

- ANÁLISIS DE EXPEDIENTE LABORALDocumento14 páginasANÁLISIS DE EXPEDIENTE LABORALkrizleeymoralesAún no hay calificaciones