También podría gustarte

- Triptico Modelos Financieros BurgaDocumento2 páginasTriptico Modelos Financieros BurgaJhony Llontop CalderonAún no hay calificaciones

- Modelo de Decision de Compra Karne de SoyaDocumento1 páginaModelo de Decision de Compra Karne de SoyaETKA MarketingAún no hay calificaciones

- Tarea 1. Los Secretos de Una Ejecucion Exitosa - Nicky G.Documento3 páginasTarea 1. Los Secretos de Una Ejecucion Exitosa - Nicky G.Nicky GutierrezAún no hay calificaciones

- Tarea Academica 1Documento9 páginasTarea Academica 1Yuliana Berru MontalbanAún no hay calificaciones

- Evidencia 3 Cuadro Comparativo Indicadores de Gestion LogisticosDocumento2 páginasEvidencia 3 Cuadro Comparativo Indicadores de Gestion Logisticosanon_221850374Aún no hay calificaciones

- Gcpe U1 Ea JurgDocumento4 páginasGcpe U1 Ea JurgJUAN FRANCISCO RAMIREZ GALVEZAún no hay calificaciones

- Trabajo Final v5Documento8 páginasTrabajo Final v5Santiago Aldana SusanaAún no hay calificaciones

- Benchmark Limpiadores PisosDocumento5 páginasBenchmark Limpiadores Pisosisabel100% (1)

- Infografía Derecho de Las GarantíasDocumento1 páginaInfografía Derecho de Las GarantíasEsmerlis RuizAún no hay calificaciones

- Capitulo 3 PDFDocumento16 páginasCapitulo 3 PDFJuan David CuervoAún no hay calificaciones

- Diagnostco Inicial Introducción - Contabilidad Especial.Documento2 páginasDiagnostco Inicial Introducción - Contabilidad Especial.mauricio preciado araujoAún no hay calificaciones

- Políticas Públicas para La Administradora Boliviana de CarreterasDocumento2 páginasPolíticas Públicas para La Administradora Boliviana de CarreterasPaola Taboada Gutierrez100% (1)

- Experencia Del Cliente Evidencia 2Documento15 páginasExperencia Del Cliente Evidencia 2SHARON CCORIMANYA HUILLCAAún no hay calificaciones

- Proyecto Final-FunShot BarDocumento17 páginasProyecto Final-FunShot BarRamileidi MendezAún no hay calificaciones

- Walmart, la cadena minorista más grande del mundoDocumento7 páginasWalmart, la cadena minorista más grande del mundoHenry GiorgiAún no hay calificaciones

- Cartilla de Exportacion de La PapaDocumento8 páginasCartilla de Exportacion de La PapaLUCIANA BARRENECHEA NIEVESAún no hay calificaciones

- Introduccion Mercados FinancierosDocumento35 páginasIntroduccion Mercados FinancierosdenissemininaAún no hay calificaciones

- Caso McDonaldDocumento2 páginasCaso McDonaldverdelimon01100% (1)

- Alcance TecnicoDocumento10 páginasAlcance TecnicoWilson RodriguezAún no hay calificaciones

- Guajardo Contabilidadf 5e Formatos y Guia c04Documento72 páginasGuajardo Contabilidadf 5e Formatos y Guia c04Ivan Salgado33% (6)

- Cuadro Comparativo Sociedades MercantilesDocumento6 páginasCuadro Comparativo Sociedades MercantilesAxel Bryan Wilson AlonsoAún no hay calificaciones

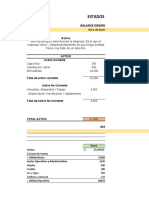

- Estados Financieros Munay Abarrotes Formato 1Documento6 páginasEstados Financieros Munay Abarrotes Formato 1Jose López MamaniAún no hay calificaciones

- Ventajas Absolutas y ComparativasDocumento3 páginasVentajas Absolutas y ComparativasGiancarlo Hernandez PapaleoAún no hay calificaciones

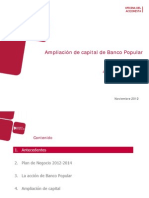

- Ampliacion Banco PopularDocumento21 páginasAmpliacion Banco PopularRemo VAún no hay calificaciones

- Cuadros Comparativos SOFTWAREDocumento17 páginasCuadros Comparativos SOFTWAREJessica Paola Torres Vega100% (1)

- Tipos de DepartamentalizaciónDocumento24 páginasTipos de DepartamentalizaciónNéstor Fernández Ruíz100% (1)

- Trabajo de Campo #03Documento3 páginasTrabajo de Campo #03Sandra Castillo ArgomedoAún no hay calificaciones

- Plan de Evaluacion ContabilidadDocumento6145 páginasPlan de Evaluacion ContabilidadjimmyAún no hay calificaciones

- Ejercicio 1Documento6 páginasEjercicio 1Sergio Paul Aguirre PinoAún no hay calificaciones

- Flujo caja negocio videosDocumento2 páginasFlujo caja negocio videosFroylan Agreda LozanoAún no hay calificaciones