También podría gustarte

- IntegrantesDocumento14 páginasIntegrantesKevin R SandovalAún no hay calificaciones

- Sociedad AnonimaDocumento30 páginasSociedad AnonimaJESICA FERNANDA RIVEROS GONZALEZAún no hay calificaciones

- Dipositivas RegistralDocumento47 páginasDipositivas RegistralLeiva Leiva ValenciaAún no hay calificaciones

- La Operación Económica, La Autonomía Privada y El Intervencionismo EstatalDocumento10 páginasLa Operación Económica, La Autonomía Privada y El Intervencionismo EstatalPaulAún no hay calificaciones

- Rol y Funcionamiento Del Sistema FinancieroDocumento25 páginasRol y Funcionamiento Del Sistema FinancieroLuisRupayAún no hay calificaciones

- Casacion - Interprete Lengua OriginariaDocumento14 páginasCasacion - Interprete Lengua OriginariaDialogo con la JurisprudenciaAún no hay calificaciones

- FSDDocumento26 páginasFSDfiorellarjAún no hay calificaciones

- GL PPT Diplomado Laboral I 2019 - Módulo I - Derecho Laboral y Relación Laboral PDFDocumento47 páginasGL PPT Diplomado Laboral I 2019 - Módulo I - Derecho Laboral y Relación Laboral PDFMiguelMancoAún no hay calificaciones

- Ppts NotarialDocumento101 páginasPpts Notarialtatiana vilchezAún no hay calificaciones

- Conciliaciones bancariasDocumento122 páginasConciliaciones bancariassheylaAún no hay calificaciones

- Seminario 3 - Reglas Aplicables A Todas Las SociedadesDocumento27 páginasSeminario 3 - Reglas Aplicables A Todas Las SociedadesSandro Nerio Villanueva GonzalezAún no hay calificaciones

- Organos de La Sociedad AnonimaDocumento63 páginasOrganos de La Sociedad AnonimaCarmen Vizcarra CastilloAún no hay calificaciones

- Los Principios de Derecho Laboral1Documento18 páginasLos Principios de Derecho Laboral1manuel rodriguez sosaAún no hay calificaciones

- Programa de Especialización en Tributación Código TributarioDocumento56 páginasPrograma de Especialización en Tributación Código Tributariomarjorie chumacero adrianzenAún no hay calificaciones

- SESIONES 1 y 2 Sistema FinancieroDocumento34 páginasSESIONES 1 y 2 Sistema FinancieroFernandoAún no hay calificaciones

- Agroman RepuestosDocumento14 páginasAgroman Repuestosandrea britoAún no hay calificaciones

- Presentar Sistema Financiero PeruanoDocumento18 páginasPresentar Sistema Financiero PeruanoYeral DezarAún no hay calificaciones

- BancarioDocumento15 páginasBancarioSol Damaris DíazAún no hay calificaciones

- Semana 6Documento31 páginasSemana 6Diego Armando Ayala CabreraAún no hay calificaciones

- Sesion Iv de Peritaje ContableDocumento14 páginasSesion Iv de Peritaje ContableJoseph MuñanteAún no hay calificaciones

- Intermediación FinancieraDocumento29 páginasIntermediación FinancieraFranz Urcuhuaranga100% (1)

- Ejercico 5. Estado de CuentaDocumento5 páginasEjercico 5. Estado de CuentaMariel García GarcíaAún no hay calificaciones

- Clase 02 - Wa Upn - Los Estados Financieros - 24-03-2018Documento22 páginasClase 02 - Wa Upn - Los Estados Financieros - 24-03-2018Nestor Herrera MoralesAún no hay calificaciones

- Balances y operaciones de institución financieraDocumento3 páginasBalances y operaciones de institución financieraYc ScAún no hay calificaciones

- Análisis Estados Financieros Práctica 09Documento59 páginasAnálisis Estados Financieros Práctica 09Heydi Zapana PilcoAún no hay calificaciones

- Sesión 1 - Ley General Del Sistema FinancieroDocumento7 páginasSesión 1 - Ley General Del Sistema FinancieroDante MaikolAún no hay calificaciones

- Notas Ef-1Documento17 páginasNotas Ef-1Sheyla Charmely Pacari BerrioAún no hay calificaciones

- SEMANA 1 - Derecho EmpresarialDocumento27 páginasSEMANA 1 - Derecho EmpresarialguerryAún no hay calificaciones

- Aplicación Práctica Semana 07Documento21 páginasAplicación Práctica Semana 07Digna Haro AlbarránAún no hay calificaciones

- PRIMER EXAMEN DIEF 4CM27 Izquierdo Jorge 4CM27Documento17 páginasPRIMER EXAMEN DIEF 4CM27 Izquierdo Jorge 4CM27Alexis RodríguezAún no hay calificaciones

- Gestion Financiera UdhDocumento167 páginasGestion Financiera UdhBemjy junior Rodriguez BermudezAún no hay calificaciones

- Modalidades Del Financiamiento BancarioDocumento22 páginasModalidades Del Financiamiento BancariojohanaAún no hay calificaciones

- Grupo 4 - SBSDocumento82 páginasGrupo 4 - SBSJeshita CoxAún no hay calificaciones

- Análisis de indicadores financieros de Alicorp S.A.A 2020-2019Documento35 páginasAnálisis de indicadores financieros de Alicorp S.A.A 2020-2019percy bazan zavaletaAún no hay calificaciones

- Aa2 2023Documento4 páginasAa2 2023Omar UchupeAún no hay calificaciones

- Compensación de pérdidas tributariasDocumento15 páginasCompensación de pérdidas tributariasJhon MarbinAún no hay calificaciones

- El Directorio Funciones Facultades Ob PDFDocumento3 páginasEl Directorio Funciones Facultades Ob PDFClaudiaAún no hay calificaciones

- 08 y 09.02.2022 Hoja de Ajuste - Ejercicio 2021Documento72 páginas08 y 09.02.2022 Hoja de Ajuste - Ejercicio 2021Mari Cris Villarreyes SanchezAún no hay calificaciones

- Auditoría financiera y presupuestaria: pruebas y documentos de trabajoDocumento65 páginasAuditoría financiera y presupuestaria: pruebas y documentos de trabajoRoxanne BeckAún no hay calificaciones

- LPAG 1 Sesión PDFDocumento6 páginasLPAG 1 Sesión PDFCarmen GarcíaAún no hay calificaciones

- Amazonia - MonografiaDocumento9 páginasAmazonia - MonografiaFernandoAún no hay calificaciones

- Alicorp MemoriaDocumento73 páginasAlicorp MemoriadianavareAún no hay calificaciones

- BCRPDocumento23 páginasBCRPMaibelyAún no hay calificaciones

- Flujo de CajaDocumento21 páginasFlujo de CajadannyAún no hay calificaciones

- Utf-8''7ma. Sesion Delito de Lavado de ActivosDocumento54 páginasUtf-8''7ma. Sesion Delito de Lavado de ActivosClaudiaAún no hay calificaciones

- Sesion 13 - Practica Calificada #02 Estado de Situacion FinancieraDocumento1 páginaSesion 13 - Practica Calificada #02 Estado de Situacion FinancieraAntony Lopez VilcaAún no hay calificaciones

- Auditoria FinancieraDocumento3 páginasAuditoria FinancieraMiguel Angel CondoriAún no hay calificaciones

- Ejercicio C. Por Proceso - La Mamona - Diego VillalbaDocumento38 páginasEjercicio C. Por Proceso - La Mamona - Diego VillalbaEl Ciclon2Aún no hay calificaciones

- Sistema Nacional de AbastecimientosDocumento10 páginasSistema Nacional de AbastecimientosDinaAún no hay calificaciones

- Determinacion de L MaterialidadDocumento13 páginasDeterminacion de L Materialidadallison teniente corajeAún no hay calificaciones

- Manual Sobre Excel FinancieroDocumento45 páginasManual Sobre Excel FinancieroJose zevallosAún no hay calificaciones

- Unid-2-Tema 3-Normatividad para La Preparacion EE-FFDocumento16 páginasUnid-2-Tema 3-Normatividad para La Preparacion EE-FFMimi AlfaroAún no hay calificaciones

- Fiscalización Del IPNJDocumento20 páginasFiscalización Del IPNJrosaelva-12Aún no hay calificaciones

- Sesión 2 de Economía - UnfvDocumento11 páginasSesión 2 de Economía - UnfvJorge RomeroAún no hay calificaciones

- Fondo de Seguro de DepositoDocumento11 páginasFondo de Seguro de DepositoHORUS ORTEGAAún no hay calificaciones

- Reorganizacion de SociedadesDocumento18 páginasReorganizacion de SociedadesMarita Silene Flores IglesiasAún no hay calificaciones

- Casos Practicos Del Riesgo de AuditoriaDocumento1 páginaCasos Practicos Del Riesgo de AuditoriaDeliaElisaSuárezCorteganaAún no hay calificaciones

- Constitucion de Entidades FinancierasDocumento19 páginasConstitucion de Entidades FinancierasChio Rojas100% (1)

- Presentación Ley de BancosDocumento12 páginasPresentación Ley de BancosmaribelAún no hay calificaciones

- Constitucion de EmpresasDocumento5 páginasConstitucion de EmpresasFrank ÑaupariAún no hay calificaciones

- Manual Evaluacion Desempeno ChileDocumento64 páginasManual Evaluacion Desempeno ChileMiguel Enrique Guerrero NavarreteAún no hay calificaciones

- Libro Investigacion Operativa1Documento186 páginasLibro Investigacion Operativa1Pelayo Terrazas TrilloAún no hay calificaciones

- 1.0° Sesion. Adm. BancariaDocumento119 páginas1.0° Sesion. Adm. BancariaEmerson Huaman CastroAún no hay calificaciones

- Practica Dirigida 1Documento5 páginasPractica Dirigida 1aaron275Aún no hay calificaciones

- Solución problemas programación lineal método gráficoDocumento5 páginasSolución problemas programación lineal método gráficocarol233Aún no hay calificaciones

- Otro de EmprendedoresDocumento22 páginasOtro de Emprendedoresaaron275Aún no hay calificaciones

- Rentas 2014 Cuarta y QuintaDocumento12 páginasRentas 2014 Cuarta y QuintaDiego Benavides KAún no hay calificaciones

- SensibilidadDocumento1 páginaSensibilidadaaron275Aún no hay calificaciones

- Caso Practico Renta 2015Documento24 páginasCaso Practico Renta 2015hugoAún no hay calificaciones

- Casuistica Leg - Laboral UntelsDocumento2 páginasCasuistica Leg - Laboral Untelsaaron275Aún no hay calificaciones

- ALICOPRDocumento3 páginasALICOPRaaron275Aún no hay calificaciones

- Concatenado Inver Pre Operativa - Clase ModeloDocumento3 páginasConcatenado Inver Pre Operativa - Clase ModeloFiorella DamianAún no hay calificaciones

- Plan Estrategico AlicorpDocumento16 páginasPlan Estrategico Alicorpaaron27533% (3)

- Evolución de la industria del calzado a través de los siglosDocumento25 páginasEvolución de la industria del calzado a través de los siglosaaron2750% (1)

- Flujo de CajaDocumento34 páginasFlujo de Cajaaaron275Aún no hay calificaciones

- Escala GraficaDocumento15 páginasEscala Graficaaaron275Aún no hay calificaciones

- Matriz BCGDocumento29 páginasMatriz BCGaaron275Aún no hay calificaciones

- C02 Zara Gestionando La Cadena de Valor y Accionando La RSC Con Los ConsumidoresDocumento4 páginasC02 Zara Gestionando La Cadena de Valor y Accionando La RSC Con Los ConsumidoresBlanca RengifoAún no hay calificaciones

- Six SigmaDocumento7 páginasSix SigmaCarmiush Condori MallquiAún no hay calificaciones

- Matriz TowsDocumento8 páginasMatriz Towsaaron275Aún no hay calificaciones

- Concatenado Inver Pre Operativa - Clase ModeloDocumento3 páginasConcatenado Inver Pre Operativa - Clase ModeloFiorella DamianAún no hay calificaciones

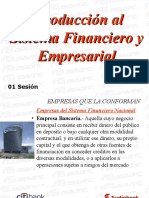

- EXPO 2 Introduccion Al Sistema FINANCIERO PERUDocumento80 páginasEXPO 2 Introduccion Al Sistema FINANCIERO PERUCcosañaGisselAún no hay calificaciones

- Las Siete S de MckinseyDocumento15 páginasLas Siete S de Mckinseyaaron275Aún no hay calificaciones

- Las Siete S de MckinseyDocumento15 páginasLas Siete S de MckinseyCarmiush Condori MallquiAún no hay calificaciones

- Ley 26702 PeDocumento22 páginasLey 26702 PeFiorella Sánchez TrinidadAún no hay calificaciones

- Ley N - 26702 Ley de Banca 27-06-2013Documento159 páginasLey N - 26702 Ley de Banca 27-06-2013Cesar RoldanAún no hay calificaciones

- Modelo Solicitud Final Cesacion de EfectosDocumento5 páginasModelo Solicitud Final Cesacion de Efectossoluciones juridicasAún no hay calificaciones

- Propuesta de Reglamento EscolarDocumento1 páginaPropuesta de Reglamento EscolarIvan Patraca LópezAún no hay calificaciones

- Luchas y Tensiones en La Creación Del ISEF N°2 "Federico W. Dickens" Klein - LabakeDocumento8 páginasLuchas y Tensiones en La Creación Del ISEF N°2 "Federico W. Dickens" Klein - LabakeLeticia LabakéAún no hay calificaciones

- Guía de Lineamientos, Recomendaciones y Desafíos para Promover La Equidad de Género en El Mundo Del Trabajo.Documento27 páginasGuía de Lineamientos, Recomendaciones y Desafíos para Promover La Equidad de Género en El Mundo Del Trabajo.Julio Cesar SacchiniAún no hay calificaciones

- Salidas de TonoDocumento1 páginaSalidas de TonojoseAún no hay calificaciones

- CLASIFICACION DE LOS CONCEPTOS JURIDICOS, Stefany Gómez, 9949-18-6573Documento4 páginasCLASIFICACION DE LOS CONCEPTOS JURIDICOS, Stefany Gómez, 9949-18-6573STEFANY ALEJANDRA GÒMEZ DIAZAún no hay calificaciones

- Grupo III - La Ética Ambiental y Los Tipos de ÉticaDocumento17 páginasGrupo III - La Ética Ambiental y Los Tipos de ÉticaANGELICAAún no hay calificaciones

- Procedimientos ParlamentariosDocumento6 páginasProcedimientos Parlamentariosapi-14547297Aún no hay calificaciones

- Derecho Romano (Sucesiones)Documento17 páginasDerecho Romano (Sucesiones)Ivan Garcia100% (1)

- Solicitud de tubería para mejorar servicio de agua en aldea de San Juan ChamelcoDocumento1 páginaSolicitud de tubería para mejorar servicio de agua en aldea de San Juan Chamelcozoila eufemia choc coy0% (1)

- Formas de Normación ColectivaDocumento6 páginasFormas de Normación Colectivamanuel molinaAún no hay calificaciones

- Acta de Compromiso Obra de AV. TAMBOPATA JULIACA Kok-2023Documento3 páginasActa de Compromiso Obra de AV. TAMBOPATA JULIACA Kok-2023Wilson CondoriAún no hay calificaciones

- 25.0 Cumplimiento AmbientalDocumento2 páginas25.0 Cumplimiento AmbientalC.O. INGENIERIA Y CONSTRUCCIONAún no hay calificaciones

- Lineamientos de Entrega-Recepción de La Administración PúblicaDocumento6 páginasLineamientos de Entrega-Recepción de La Administración PúblicaAssael Antonio Corona JaimeAún no hay calificaciones

- TITULO SUPLETORIO AgrarioDocumento3 páginasTITULO SUPLETORIO AgrarioLayla SierraAún no hay calificaciones

- Ensayo Dos LaboralDocumento4 páginasEnsayo Dos LaboralAngelica Garcia SanchezAún no hay calificaciones

- 10031-631-2023 Convocatoria Publica Cas Temporal - Arequipa Minjus 07 de AgostoDocumento15 páginas10031-631-2023 Convocatoria Publica Cas Temporal - Arequipa Minjus 07 de AgostoRoxana Barreda ArpiAún no hay calificaciones

- Asociación Namaste apoya 25 institucionesDocumento7 páginasAsociación Namaste apoya 25 institucionesMaria Nuñez DiazAún no hay calificaciones

- Cuarta Evaluación ObsDocumento4 páginasCuarta Evaluación ObsAnghely Gianella Alicia Gomez MergildoAún no hay calificaciones

- Influencia de La Revolución China en América LatinaDocumento7 páginasInfluencia de La Revolución China en América LatinaMaria Fernanda Jimenez MoraAún no hay calificaciones

- Anexo 3 - Formato Perfil Vulnerabilidad y GeneratividadDocumento2 páginasAnexo 3 - Formato Perfil Vulnerabilidad y Generatividadkaren vegaAún no hay calificaciones

- Reactiva PerúDocumento1 páginaReactiva PerúFredy Gonzales NavarroAún no hay calificaciones

- Interpretación de Analisis Horizontales ResueltoDocumento17 páginasInterpretación de Analisis Horizontales ResueltoJHON RAMIRO MORENO CHAMOLIAún no hay calificaciones

- Autoevaluaciones Practica Forense Del Derecho AdministrativoDocumento60 páginasAutoevaluaciones Practica Forense Del Derecho AdministrativoAarón Stapp83% (12)

- Plantilla Word Informe Gerencial Financiero - Esteban - LoteroDocumento8 páginasPlantilla Word Informe Gerencial Financiero - Esteban - LoteroEsteban HammettAún no hay calificaciones

- Guía para La Liquidación Del ImpuestoDocumento16 páginasGuía para La Liquidación Del ImpuestoNormaAún no hay calificaciones

- Manual Del Inquilino 24-08-2021Documento7 páginasManual Del Inquilino 24-08-2021AnaAún no hay calificaciones

- VolanteDocumento2 páginasVolanteAdriana D'AmicoAún no hay calificaciones

- Consentimiento InformadoDocumento1 páginaConsentimiento InformadoEver SalgadoAún no hay calificaciones

- Trabajo Ii UnidadDocumento55 páginasTrabajo Ii UnidadEdith LeonorAún no hay calificaciones