También podría gustarte

- 5 SEMANA 08 Balanced ScoreCard TeoriaDocumento15 páginas5 SEMANA 08 Balanced ScoreCard TeoriakristhelAún no hay calificaciones

- Pcge Pesq 001Documento40 páginasPcge Pesq 001Kevin BradfordAún no hay calificaciones

- Tir y Van (Expo)Documento22 páginasTir y Van (Expo)kristhelAún no hay calificaciones

- Programa de Compensaciones para La Competitividad en El Agro Fue Extendido Por Tres AñosDocumento1 páginaPrograma de Compensaciones para La Competitividad en El Agro Fue Extendido Por Tres AñoskristhelAún no hay calificaciones

- Original Expo CahuazaDocumento28 páginasOriginal Expo CahuazakristhelAún no hay calificaciones

- Bloque III Contabilidad II (SIN Respuestas) 2021Documento4 páginasBloque III Contabilidad II (SIN Respuestas) 2021Aby NusAún no hay calificaciones

- Empresa Taller MecanicoDocumento12 páginasEmpresa Taller MecanicomarianelaAún no hay calificaciones

- 1ER. PARCIAL ContabilidadDocumento5 páginas1ER. PARCIAL ContabilidadSussan PazAún no hay calificaciones

- Cartografia - Ciudad BolivarDocumento6 páginasCartografia - Ciudad BolivarBrayan Hernando RODRIGUEZ CAMARGOAún no hay calificaciones

- ORGANIGRAMADocumento5 páginasORGANIGRAMAIsaac SalazarAún no hay calificaciones

- Criterios y Orientaciones Generales para Las Transferencias de Recursos A Personas Naturales y Juridicas de Derecho Privado en Los Programas y Proyectos Del Gobierno Provincial de LojaDocumento6 páginasCriterios y Orientaciones Generales para Las Transferencias de Recursos A Personas Naturales y Juridicas de Derecho Privado en Los Programas y Proyectos Del Gobierno Provincial de LojaGobierno Provincial de LojaAún no hay calificaciones

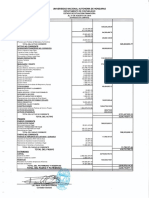

- Estado financiero UNAH agosto 2014Documento4 páginasEstado financiero UNAH agosto 2014calebAún no hay calificaciones

- Resumen Libro NegroDocumento7 páginasResumen Libro NegroValeria LozanoAún no hay calificaciones

- Transformación digital en Mibanco para lograr inclusión financieraDocumento7 páginasTransformación digital en Mibanco para lograr inclusión financieraJuan Ignacio VásquezAún no hay calificaciones

- Sesion 4 PDFDocumento21 páginasSesion 4 PDFminoAún no hay calificaciones

- Estados FinancierosDocumento7 páginasEstados FinancierosJenner Choquehuanca ChamorroAún no hay calificaciones

- TAREA 2 ColaborativoDocumento17 páginasTAREA 2 ColaborativoDaniel Orosco HernandezAún no hay calificaciones

- Estado consolidado del resultado integral grupo PRISMADocumento4 páginasEstado consolidado del resultado integral grupo PRISMAJesus Arleyson OREJUELA HURTADOAún no hay calificaciones

- Sujetos, Actoresy EstructuraDocumento17 páginasSujetos, Actoresy Estructuranataly condoriAún no hay calificaciones

- Estado Del BienestarDocumento3 páginasEstado Del BienestarOmar RuizAún no hay calificaciones

- Cmic Carreteras 2020Documento756 páginasCmic Carreteras 2020Carlos Iván Bueno Orona100% (5)

- Negocios Internacionales La Cara OscuraDocumento9 páginasNegocios Internacionales La Cara OscuraVictor Gonzalez100% (2)

- Convenio Colectivo Ministerio Desarrollo Territorial NeuquenDocumento50 páginasConvenio Colectivo Ministerio Desarrollo Territorial NeuquenElías ArroyoAún no hay calificaciones

- Evaluaciones 17021-3 CalidadDocumento74 páginasEvaluaciones 17021-3 CalidadCinthya Cárcamo AnayaAún no hay calificaciones

- Ciclo Económico Del Ecuador en La Época Del Gobierno de CorreaDocumento4 páginasCiclo Económico Del Ecuador en La Época Del Gobierno de CorreaMigel PintakAún no hay calificaciones

- ALIANZA EMPRESARIAL CONFEPROS S.A.S - Datos de EmpresasDocumento4 páginasALIANZA EMPRESARIAL CONFEPROS S.A.S - Datos de Empresasjavier cañasAún no hay calificaciones

- CisnerosSalcedoFatimaMonserrat U4A1Documento4 páginasCisnerosSalcedoFatimaMonserrat U4A1Monserrat CisnerosAún no hay calificaciones

- 03 SESIÓN 3 - Finanzas InternacionalesDocumento24 páginas03 SESIÓN 3 - Finanzas InternacionalesYoself ValverdeAún no hay calificaciones

- Acuerdo de Terminación y TransacciónDocumento4 páginasAcuerdo de Terminación y TransacciónTatiana Gutierrez Espinosa0% (1)

- Tercer ParcialDocumento11 páginasTercer ParcialSandraAún no hay calificaciones

- UBA - RESUMEN - Sociedad y Estado en America Latina Cat - Luchinni - 2008Documento15 páginasUBA - RESUMEN - Sociedad y Estado en America Latina Cat - Luchinni - 2008Andrés C'beiraAún no hay calificaciones

- Guia de Aprendizaje No 1 MEDIR LA EFECTIVIDAD DEL CANALDocumento8 páginasGuia de Aprendizaje No 1 MEDIR LA EFECTIVIDAD DEL CANALKaterin CastrillonAún no hay calificaciones

- La importancia de la administración de la calidad total (TQM) según sus principales autoresDocumento13 páginasLa importancia de la administración de la calidad total (TQM) según sus principales autoresJoseph StrangeAún no hay calificaciones

- Análisis Externo Del Mercado de La PulpaDocumento11 páginasAnálisis Externo Del Mercado de La PulpanatalialejandraAún no hay calificaciones

- Estado Del ArteDocumento48 páginasEstado Del ArteFernando CuelloAún no hay calificaciones