También podría gustarte

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Informe Del Van & TirDocumento12 páginasInforme Del Van & TirMaria Lisbeth Navarro GarridoAún no hay calificaciones

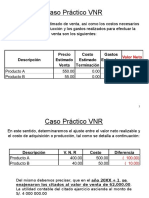

- Caso Práctico VNR 2Documento23 páginasCaso Práctico VNR 2Yanela Mishel93% (14)

- Modulo Resilente (Modelo de Hogg)Documento17 páginasModulo Resilente (Modelo de Hogg)Agustin LazarteAún no hay calificaciones

- Trabajo N°05 - Grupo 01 - Huarote - BrusDocumento56 páginasTrabajo N°05 - Grupo 01 - Huarote - BrusMaylin Quispe SalvatierraAún no hay calificaciones

- Presentacion Final PRI, VPN - TIRDocumento21 páginasPresentacion Final PRI, VPN - TIRhector100% (1)

- Ensayo Sobre Crecimiento y Desarrollo EconómicoDocumento10 páginasEnsayo Sobre Crecimiento y Desarrollo EconómicoEduardo Navarrete63% (19)

- Cotizacion - Pintura Trafico - Mano de Obra Ing Uriel CharajaDocumento1 páginaCotizacion - Pintura Trafico - Mano de Obra Ing Uriel CharajaUriel Charaja100% (1)

- Proyecto Fabrica de Aceite de OlivaDocumento100 páginasProyecto Fabrica de Aceite de OlivaMatias Yanes100% (3)

- Cuestionario 4 - Selena SobrinoDocumento11 páginasCuestionario 4 - Selena Sobrinocasilda87Aún no hay calificaciones

- Presupuesto capital proyecto maquinariaDocumento22 páginasPresupuesto capital proyecto maquinariaMarjorie Ayala0% (1)

- Pequeños Sistemas de Riego Por Aspercion A Nivel Familiar PDFDocumento60 páginasPequeños Sistemas de Riego Por Aspercion A Nivel Familiar PDFSlassh Sc100% (3)

- Evaluacion Economica y Financiera PDFDocumento10 páginasEvaluacion Economica y Financiera PDFJunior CQAún no hay calificaciones

- Ing. Economica - Trabajo 2da UnidadDocumento16 páginasIng. Economica - Trabajo 2da UnidadMilagros Yaloha Pajuelo IparraguirreAún no hay calificaciones

- Administraciónvirtual s12 VDocumento31 páginasAdministraciónvirtual s12 Vmarco vargasAún no hay calificaciones

- Proyecto de InversionDocumento9 páginasProyecto de InversionWendy RiosAún no hay calificaciones

- Cómo Saber Si Un Proyecto Es RentableDocumento10 páginasCómo Saber Si Un Proyecto Es RentableAnonymous XyRsjnYiEAún no hay calificaciones

- Evaluacion FinancieraDocumento10 páginasEvaluacion Financieramarlon rivasAún no hay calificaciones

- Evaluación de Proyectos con VPNDocumento23 páginasEvaluación de Proyectos con VPNjetdoneAún no hay calificaciones

- Explicación VANDocumento14 páginasExplicación VANCarlos Candelario Rubio NarváezAún no hay calificaciones

- Decisiones de InversiónDocumento11 páginasDecisiones de InversiónRoberto Manuel BraccoAún no hay calificaciones

- Implementación de negocios: Análisis financieroDocumento17 páginasImplementación de negocios: Análisis financieroEdwin Alejandro Álvarez SilvaAún no hay calificaciones

- Evaluación de proyectos de inversiónDocumento20 páginasEvaluación de proyectos de inversiónjudith chipayoAún no hay calificaciones

- InversionDocumento20 páginasInversionEder Molina YucraAún no hay calificaciones

- Tir VanDocumento175 páginasTir VanAngeloAún no hay calificaciones

- Flujo de CajaDocumento22 páginasFlujo de CajaEl Raptor RebeldeAún no hay calificaciones

- Van CostosDocumento9 páginasVan CostosFrank HuancoyoAún no hay calificaciones

- Metodos de Analisis de Propuestas de InversionDocumento15 páginasMetodos de Analisis de Propuestas de InversionAna HernándezAún no hay calificaciones

- AA4 - Indicadores de RentabilidadDocumento33 páginasAA4 - Indicadores de RentabilidadSele It0% (1)

- Analisis Financiero Unidad 2Documento14 páginasAnalisis Financiero Unidad 2César Augusto González RamírezAún no hay calificaciones

- Sesión 10 - Evaluación Economica y FinancieraDocumento26 páginasSesión 10 - Evaluación Economica y FinancieraJeferson ArAún no hay calificaciones

- Analsis de InversionesDocumento13 páginasAnalsis de InversionesJhobany F MiñoAún no hay calificaciones

- XXXXDocumento5 páginasXXXXBETZABEL PALOMINO REYESAún no hay calificaciones

- Universidad Nacional "San Luis Gonzaga" de Ica Facultad de Ingenieria Pesquera Y de AlimentosDocumento11 páginasUniversidad Nacional "San Luis Gonzaga" de Ica Facultad de Ingenieria Pesquera Y de AlimentosStefany FilenaAún no hay calificaciones

- Sesión 11 - FINANZAS - 2022-1Documento39 páginasSesión 11 - FINANZAS - 2022-1JD ALCAZARAún no hay calificaciones

- Ep Apt M3Documento23 páginasEp Apt M3Leticia LaraAún no hay calificaciones

- Índice de RentabilidadDocumento5 páginasÍndice de RentabilidadYonel Chocano FigueroaAún no hay calificaciones

- Conceptos Básicos de Proyectos, VAN y TIRDocumento32 páginasConceptos Básicos de Proyectos, VAN y TIRJuan SilvaAún no hay calificaciones

- Decisiones de Inversion Grupo 4Documento7 páginasDecisiones de Inversion Grupo 4Roselvi RivasAún no hay calificaciones

- Capital de TrabajoDocumento5 páginasCapital de Trabajomary alarconAún no hay calificaciones

- Costo de Capital Promedio Ponderado.Documento14 páginasCosto de Capital Promedio Ponderado.Karla YudíAún no hay calificaciones

- VAN y TIR para evaluar proyectos de inversiónDocumento4 páginasVAN y TIR para evaluar proyectos de inversiónNatalia ReyesAún no hay calificaciones

- MGTD S16. Plan FinancieroDocumento35 páginasMGTD S16. Plan FinancieroMicaela Zarate GagoAún no hay calificaciones

- Técnicas para Elaborar El Presupuesto de CapitalDocumento16 páginasTécnicas para Elaborar El Presupuesto de CapitalJEREMIAS SILVA FALLA0% (1)

- Evaluación Financiera de Proyectos de Inversión ACEFDocumento55 páginasEvaluación Financiera de Proyectos de Inversión ACEFBenjamin Rojas100% (1)

- Valor PresenteDocumento32 páginasValor PresenteLuis SaltaAún no hay calificaciones

- Unidad Vii Finanzas en Proyectos de InversionDocumento30 páginasUnidad Vii Finanzas en Proyectos de InversionDayana AndiacastellonAún no hay calificaciones

- Sesion 13 2021-IDocumento31 páginasSesion 13 2021-IJorgeReluz100% (1)

- Terminologia de ProyectosDocumento14 páginasTerminologia de ProyectosSantiago Carrasco0% (1)

- Evaluacion Economica 1Documento15 páginasEvaluacion Economica 1Anonymous brxv5K100% (1)

- Clase Fundamentos en La Evaluación de Proyectos de InversiónDocumento18 páginasClase Fundamentos en La Evaluación de Proyectos de InversiónTito Diaz VieraAún no hay calificaciones

- Criterios decisivos en la evaluación de proyectos de inversiónDocumento18 páginasCriterios decisivos en la evaluación de proyectos de inversiónNubia RomeroAún no hay calificaciones

- Unidad 2 TeoríaDocumento8 páginasUnidad 2 Teoríaadriana lucia viña ballesterosAún no hay calificaciones

- 20.11.22 Práctica seMANA 3Documento4 páginas20.11.22 Práctica seMANA 3Leiddy CruzAún no hay calificaciones

- Semana 5 - Evaluación de ProyectosDocumento45 páginasSemana 5 - Evaluación de ProyectosJUDIHT LOZANOAún no hay calificaciones

- Modulo Ii Evaluacion FinancieraDocumento24 páginasModulo Ii Evaluacion FinancieraMiller Arzuza DiazAún no hay calificaciones

- Tecnicas para La Evaluacion Financiera de Proyectos de Inversion 3Documento11 páginasTecnicas para La Evaluacion Financiera de Proyectos de Inversion 3CristianEstelaAún no hay calificaciones

- Apuntes Fafe Segundo ParcialDocumento7 páginasApuntes Fafe Segundo ParcialVictoria HernándezAún no hay calificaciones

- Valoración StartupsDocumento27 páginasValoración StartupsJean Pierre MontenegroAún no hay calificaciones

- Evaluación proyectos inmobiliariosDocumento5 páginasEvaluación proyectos inmobiliariosJhon SilvaAún no hay calificaciones

- Apuntes de Clase Noviembre 2020Documento17 páginasApuntes de Clase Noviembre 2020ANAHI BEJARANO MENDOZAAún no hay calificaciones

- VPN de proyecto de línea de producciónDocumento6 páginasVPN de proyecto de línea de producciónAngie Katerine Gil GarciaAún no hay calificaciones

- Evaluación proyecto centro emprendimiento ComfamiliarDocumento15 páginasEvaluación proyecto centro emprendimiento ComfamiliarCristian MahechaAún no hay calificaciones

- Metodos de Evaluacion de ProyectosDocumento16 páginasMetodos de Evaluacion de ProyectosAnyi romeroAún no hay calificaciones

- Costo BeneficiosDocumento19 páginasCosto BeneficiosHAROLD ENRIQUE AGUIRRE DIAZAún no hay calificaciones

- Parametros EvaluaciónDocumento12 páginasParametros EvaluaciónJunior UribeAún no hay calificaciones

- 12 Proyecto Manual de Diseno Geometrico para Infraestructura Ciclovial para Vias UrbanasDocumento132 páginas12 Proyecto Manual de Diseno Geometrico para Infraestructura Ciclovial para Vias UrbanasUriel Charaja100% (1)

- Dioselyna Iluminaciones E.I.R.LDocumento1 páginaDioselyna Iluminaciones E.I.R.LUriel CharajaAún no hay calificaciones

- Capacitacion Administradores de ObraDocumento19 páginasCapacitacion Administradores de ObraUriel CharajaAún no hay calificaciones

- Eett Adoquinado HuamachucoDocumento8 páginasEett Adoquinado HuamachucoUriel CharajaAún no hay calificaciones

- HVAC-OFICINASDocumento6 páginasHVAC-OFICINASUriel CharajaAún no hay calificaciones

- Presupuesto - Adicionales - Marquisa - Aire AcondicionadoDocumento1 páginaPresupuesto - Adicionales - Marquisa - Aire AcondicionadoUriel CharajaAún no hay calificaciones

- Instalacion Electrica de Equipos de Aire Acondicionado Mano de ObraDocumento2 páginasInstalacion Electrica de Equipos de Aire Acondicionado Mano de ObraUriel CharajaAún no hay calificaciones

- Comportamiento Agricultura Crisis Internacional 2009 PDFDocumento18 páginasComportamiento Agricultura Crisis Internacional 2009 PDFUriel CharajaAún no hay calificaciones

- 16 Cables NMT IndecoDocumento2 páginas16 Cables NMT Indeco3852692Aún no hay calificaciones

- Proforma 026-2021 Panel Enmallado Ing. Uriel CharajaDocumento1 páginaProforma 026-2021 Panel Enmallado Ing. Uriel CharajaUriel CharajaAún no hay calificaciones

- IngenieriadePavimentos Radio de CurvaturaDocumento14 páginasIngenieriadePavimentos Radio de CurvaturaUriel CharajaAún no hay calificaciones

- Puesta de Luces Emergencia Mano de ObraDocumento2 páginasPuesta de Luces Emergencia Mano de ObraUriel CharajaAún no hay calificaciones

- C-18-2021 Marquisa - THDocumento1 páginaC-18-2021 Marquisa - THUriel CharajaAún no hay calificaciones

- Presentacion Viga BenkelmanDocumento26 páginasPresentacion Viga BenkelmanUriel Charaja100% (1)

- Arcillas Y Derivados (Terminado) PDFDocumento10 páginasArcillas Y Derivados (Terminado) PDFUriel CharajaAún no hay calificaciones

- Norma Astm D 4694Documento5 páginasNorma Astm D 4694AnabelPradoS100% (2)

- Bases - Integradas - Turismo - Visada PeruDocumento66 páginasBases - Integradas - Turismo - Visada PeruUriel CharajaAún no hay calificaciones

- SESION 2 fISICA 2Documento42 páginasSESION 2 fISICA 2Uriel CharajaAún no hay calificaciones

- Ejemplo Radiacion KJKDocumento21 páginasEjemplo Radiacion KJKROodrigo Acuña AlarcònAún no hay calificaciones

- EscalasDocumento20 páginasEscalasGonzaloAún no hay calificaciones

- SANEAMIENTODocumento14 páginasSANEAMIENTORosas Jauni ValdizanAún no hay calificaciones

- Trabajo Adobe (Completo)Documento7 páginasTrabajo Adobe (Completo)Uriel CharajaAún no hay calificaciones

- La MaderaDocumento22 páginasLa Maderacoyote1976Aún no hay calificaciones

- Curso de Cartogarfia y OrientacionDocumento218 páginasCurso de Cartogarfia y OrientacionLuis OrtizAún no hay calificaciones

- Empresa agropecuaria - Guía completaDocumento7 páginasEmpresa agropecuaria - Guía completaleonorvasquezAún no hay calificaciones

- Plan de Negocio Quinoa PDFDocumento3 páginasPlan de Negocio Quinoa PDFUriel CharajaAún no hay calificaciones

- Conclusiones y RecomendacionesDocumento6 páginasConclusiones y RecomendacionesANDERSONAún no hay calificaciones

- Proyectos de Inversion Publica Pip1Documento13 páginasProyectos de Inversion Publica Pip1Cristian LaragomezAún no hay calificaciones

- Indicadores financieros claveDocumento3 páginasIndicadores financieros claveAngelica PuertaAún no hay calificaciones

- Políticas Internas Finanzas (49240) PDFDocumento8 páginasPolíticas Internas Finanzas (49240) PDFJunioAún no hay calificaciones

- Examén Conta Unidad 1 TecnologicoDocumento3 páginasExamén Conta Unidad 1 TecnologicoManuel MedinaAún no hay calificaciones

- Aporte Foro Proyecto/taller Financiero AplicadoDocumento3 páginasAporte Foro Proyecto/taller Financiero AplicadoEstuco VenecianoAún no hay calificaciones

- Interes CompuestoDocumento17 páginasInteres CompuestoWilliam RinconAún no hay calificaciones

- NIC 24 Revelaciones Sobre Entes VinculadosDocumento21 páginasNIC 24 Revelaciones Sobre Entes VinculadosEmmanuelAlexanderBancayanLlerenaAún no hay calificaciones

- Círculo Vicioso de La PobrezaDocumento15 páginasCírculo Vicioso de La PobrezaKarisol Walkiria Escalera RojasAún no hay calificaciones

- SRL-Responsabilidad LimitadaDocumento5 páginasSRL-Responsabilidad LimitadaErick Mendez CarelaAún no hay calificaciones

- Empresa AnconcitoDocumento12 páginasEmpresa AnconcitoDanny Puck-GallagherAún no hay calificaciones

- Valor de La EmpresaDocumento5 páginasValor de La EmpresarobertoAún no hay calificaciones

- REMESASDocumento48 páginasREMESASEMMANUEL_MORANCHELAún no hay calificaciones

- El Poder de Los 12 Apostoles Con AlanDocumento2 páginasEl Poder de Los 12 Apostoles Con AlanRyouko Taiga Okami AisakaAún no hay calificaciones

- Practica 1 Resuelto Por HuberDocumento19 páginasPractica 1 Resuelto Por Huberjhontc12Aún no hay calificaciones

- Auditoria y Control FinancieroDocumento29 páginasAuditoria y Control FinancieroAnonymous L9m2M8EjAún no hay calificaciones

- Principios de Administracion FinancieraDocumento6 páginasPrincipios de Administracion FinancieraMiguel Villeda TaboraAún no hay calificaciones

- Costo-Hora Cargador FrontalDocumento8 páginasCosto-Hora Cargador FrontalANTONIO TAVERASAún no hay calificaciones

- Estructura FinancieraDocumento6 páginasEstructura FinancieraErika Mariela Lobos VivarAún no hay calificaciones

- Acciones CorporativasDocumento8 páginasAcciones CorporativasDaniel Solon MendozaAún no hay calificaciones

- Carta de PresentaciónDocumento2 páginasCarta de PresentaciónPozeidon RobinchitoAún no hay calificaciones

- Seccion 29 - Impuesto A Las GananciasDocumento25 páginasSeccion 29 - Impuesto A Las Gananciasricardo.nietoAún no hay calificaciones

- FEVI-DiagnósticoDocumento26 páginasFEVI-DiagnósticoDayana MoraAún no hay calificaciones

- Problemario Estadistica y Control de CalidadDocumento8 páginasProblemario Estadistica y Control de CalidadGregorio HernandezAún no hay calificaciones

- Encuesta Definitiva Huancayo 2016Documento7 páginasEncuesta Definitiva Huancayo 2016wendy godoyAún no hay calificaciones

- Gestión FinancieraDocumento5 páginasGestión FinancieraAngie Geraldine Ladino PaezAún no hay calificaciones

- FACTORES CLAVE PARA LA INVERSIÓN EXTRANJERA EN MINERÍADocumento6 páginasFACTORES CLAVE PARA LA INVERSIÓN EXTRANJERA EN MINERÍArodrigoAún no hay calificaciones