También podría gustarte

- Marialis CultusDocumento37 páginasMarialis CultusGamaliel Montoya EncisoAún no hay calificaciones

- Finanzas Corporativas PWCDocumento4 páginasFinanzas Corporativas PWCJennifer LopezAún no hay calificaciones

- 16-12-12 11 - 45 (Am)Documento2 páginas16-12-12 11 - 45 (Am)GisellaHerreraAún no hay calificaciones

- Guia Pagos Varios 2017 PDFDocumento2 páginasGuia Pagos Varios 2017 PDFAndy Alexis PotencianoAún no hay calificaciones

- Contaminacion 1Documento17 páginasContaminacion 1Deyanira RiosAún no hay calificaciones

- Adenda Tributaria NAVIDADDocumento4 páginasAdenda Tributaria NAVIDADGisellaHerreraAún no hay calificaciones

- Como Se Hace Un Cenaculo de OracionDocumento5 páginasComo Se Hace Un Cenaculo de OracionvalenmiguelAún no hay calificaciones

- Anexo SNIP 10 Ptros de Evaluaci (V.actual 07-04-2014)Documento17 páginasAnexo SNIP 10 Ptros de Evaluaci (V.actual 07-04-2014)Edward CapeAún no hay calificaciones

- Contabilidad AdministrativaDocumento9 páginasContabilidad AdministrativaGisellaHerreraAún no hay calificaciones

- SECREt Gise2Documento11 páginasSECREt Gise2GisellaHerreraAún no hay calificaciones

- Nia 2400 - Grupo 8Documento36 páginasNia 2400 - Grupo 8GisellaHerrera0% (1)

- Com ProDocumento3 páginasCom ProGisellaHerreraAún no hay calificaciones

- Ratios Financieros 3Documento9 páginasRatios Financieros 3GisellaHerreraAún no hay calificaciones

- Christian Pavez Control 1 Iacc Promoción y VentasDocumento5 páginasChristian Pavez Control 1 Iacc Promoción y VentasKatherine Aguirre RodriguezAún no hay calificaciones

- Tarea 1 (Caso Cumplo)Documento7 páginasTarea 1 (Caso Cumplo)na060199Aún no hay calificaciones

- Factor EsperaDocumento5 páginasFactor EsperaKrolyna Patiño0% (1)

- TDR TractorDocumento5 páginasTDR TractorJuan Carlos OTAún no hay calificaciones

- Formato Plan de NegocioDocumento11 páginasFormato Plan de Negocioniltontorpocociprian67% (3)

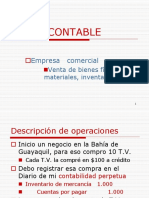

- Contabilidad Financiera c5 Ciclo Contable de Una Empresa Comercial 1230620282713104 1Documento116 páginasContabilidad Financiera c5 Ciclo Contable de Una Empresa Comercial 1230620282713104 1Kossem Torreblanca BurakgaziAún no hay calificaciones

- Balance ScorecardDocumento18 páginasBalance ScorecardPethEr LopezAún no hay calificaciones

- SolucionesDocumento3 páginasSolucionesjesusredremAún no hay calificaciones

- Uber despedirá 6,000 empleados y cerrará 45 oficinasDocumento1 páginaUber despedirá 6,000 empleados y cerrará 45 oficinasRoberto GuillenAún no hay calificaciones

- Cálculo del impuesto vehicular en PerúDocumento2 páginasCálculo del impuesto vehicular en PerúCesi Bonifacio ValverdeAún no hay calificaciones

- Guia 4 Libros y Soportes ContablesDocumento11 páginasGuia 4 Libros y Soportes ContablesClaudia Patricia Ramirez100% (1)

- Ley 20392Documento7 páginasLey 20392Lyara Aguilera MoralesAún no hay calificaciones

- Ginebra para Dos - Rebeca RusDocumento102 páginasGinebra para Dos - Rebeca RusCristina CasadoAún no hay calificaciones

- Amsumar Sac t1Documento8 páginasAmsumar Sac t1JhonatanAún no hay calificaciones

- CV Mario Ignacio Gonzalez 2017 SeptiembreDocumento5 páginasCV Mario Ignacio Gonzalez 2017 SeptiembreMario Ignacio Gonzalez OrellanaAún no hay calificaciones

- Solución Caso R&RDocumento2 páginasSolución Caso R&RJuan Manuel GonzalezAún no hay calificaciones

- Examen Parcial - Semana 4 - Macroeconomia 1 IntentoDocumento11 páginasExamen Parcial - Semana 4 - Macroeconomia 1 IntentoHalber vargas0% (1)

- Mapa de Venezuela Distribucion de La PoblacionDocumento4 páginasMapa de Venezuela Distribucion de La PoblacionElbys Delgado62% (13)

- Señales de PreciosDocumento7 páginasSeñales de PreciosJeffrey TrompetaAún no hay calificaciones

- Contrato Eventos SocialesDocumento15 páginasContrato Eventos SocialesHugh Jack83% (6)

- Contrato de Asociacin en Participacin ServiciosDocumento4 páginasContrato de Asociacin en Participacin ServiciosAllan Jimenez ValleAún no hay calificaciones

- Actividad 1 Admin Cuentas ClaveDocumento5 páginasActividad 1 Admin Cuentas ClaveAlisonVazaAún no hay calificaciones

- Prueba lectura duende colorínDocumento4 páginasPrueba lectura duende coloríng50350% (2)

- Almacen-40Documento11 páginasAlmacen-40Arnoldo FonsecaAún no hay calificaciones

- Tarea 3 de Matematica FinancieraDocumento6 páginasTarea 3 de Matematica Financieraabelcio Cardenas Tejada100% (1)

- Análisis de costos unitarios en instalaciones eléctricasDocumento12 páginasAnálisis de costos unitarios en instalaciones eléctricasAlexSHAún no hay calificaciones

- Menu Sobrepeso 1500kcal PDFDocumento1 páginaMenu Sobrepeso 1500kcal PDFmargantoniAún no hay calificaciones

- Directorio Industridata Distrito Federal PDFDocumento6 páginasDirectorio Industridata Distrito Federal PDFMercamétrica Ediciones67% (3)

- Repuestos automóviles EcuadorDocumento39 páginasRepuestos automóviles EcuadorEdgar Valencia ValladolidAún no hay calificaciones

- TarealingoDocumento3 páginasTarealingoCHRISTIAN GUSTAVO QUEZADA YUPANQUIAún no hay calificaciones