También podría gustarte

- Cálculo prestación desempleoDocumento8 páginasCálculo prestación desempleoLisbeth Da SilvaAún no hay calificaciones

- Ley de Igualdad (Resumen)Documento5 páginasLey de Igualdad (Resumen)corbalanblaya100% (4)

- Principios de la Seguridad Social españolaDocumento11 páginasPrincipios de la Seguridad Social españolaMoniks Hsial R80% (5)

- Políticas de DistribuciónDocumento5 páginasPolíticas de DistribuciónJennifer Moraleda GarcíaAún no hay calificaciones

- Políticas de ComunicaciónDocumento11 páginasPolíticas de ComunicaciónJennifer Moraleda GarcíaAún no hay calificaciones

- Políticas de PrecioDocumento9 páginasPolíticas de PrecioJennifer Moraleda GarcíaAún no hay calificaciones

- Cuarto TrimestreDocumento1 páginaCuarto TrimestreJennifer Moraleda GarcíaAún no hay calificaciones

- Nomina Junio AdministradorDocumento1 páginaNomina Junio AdministradorJennifer Moraleda GarcíaAún no hay calificaciones

- Nomina Enero DavidDocumento1 páginaNomina Enero DavidJennifer Moraleda GarcíaAún no hay calificaciones

- Nomina Junio AntonioDocumento1 páginaNomina Junio AntonioJennifer Moraleda GarcíaAún no hay calificaciones

- Nomina Enero AdministradorDocumento1 páginaNomina Enero AdministradorJennifer Moraleda GarcíaAún no hay calificaciones

- Nomina Enero JuanDocumento1 páginaNomina Enero JuanJennifer Moraleda GarcíaAún no hay calificaciones

- Modelo 190 CompletoDocumento2 páginasModelo 190 CompletoJennifer Moraleda GarcíaAún no hay calificaciones

- Nomina Enero DavidDocumento1 páginaNomina Enero DavidJennifer Moraleda GarcíaAún no hay calificaciones

- Nomina Enero AntonioDocumento1 páginaNomina Enero AntonioJennifer Moraleda GarcíaAún no hay calificaciones

- Nomina Enero JuanDocumento1 páginaNomina Enero JuanJennifer Moraleda GarcíaAún no hay calificaciones

- Contrato Antonio Perez SanchoDocumento3 páginasContrato Antonio Perez SanchoJennifer Moraleda GarcíaAún no hay calificaciones

- Irpf AdministradorDocumento1 páginaIrpf Administradorverolupita_89Aún no hay calificaciones

- Irpf AdministradorDocumento1 páginaIrpf Administradorverolupita_89Aún no hay calificaciones

- Facturas AguaDocumento3 páginasFacturas AguaJennifer Moraleda GarcíaAún no hay calificaciones

- Irpf AdministradorDocumento1 páginaIrpf Administradorverolupita_89Aún no hay calificaciones

- OrganigramaDocumento1 páginaOrganigramaJennifer Moraleda GarcíaAún no hay calificaciones

- Contrato JuanDocumento3 páginasContrato JuanJennifer Moraleda GarcíaAún no hay calificaciones

- Contrato de Alta AdministradorDocumento2 páginasContrato de Alta AdministradorJennifer Moraleda García100% (1)

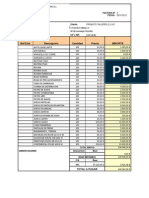

- PRESUPUESTO Materia OfcinaDocumento3 páginasPRESUPUESTO Materia OfcinaJennifer Moraleda GarcíaAún no hay calificaciones

- Factura Materias PrimasDocumento12 páginasFactura Materias PrimasJennifer Moraleda GarcíaAún no hay calificaciones

- Contrato Antonio Perez SanchoDocumento3 páginasContrato Antonio Perez SanchoJennifer Moraleda GarcíaAún no hay calificaciones

- Quiénes SomosDocumento1 páginaQuiénes SomosJennifer Moraleda GarcíaAún no hay calificaciones

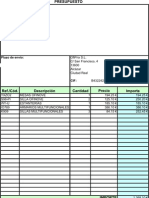

- PRESUPUESTO LimpiezaDocumento3 páginasPRESUPUESTO LimpiezaJennifer Moraleda GarcíaAún no hay calificaciones

- Plan de A Provision A Mien To - AcDocumento35 páginasPlan de A Provision A Mien To - AcJennifer Moraleda GarcíaAún no hay calificaciones

- Plan de A Provision A Mien To (Anc)Documento26 páginasPlan de A Provision A Mien To (Anc)Jennifer Moraleda GarcíaAún no hay calificaciones

- Plan de A Provision A Mien ToDocumento25 páginasPlan de A Provision A Mien ToJennifer Moraleda GarcíaAún no hay calificaciones

- MOBILIARIODocumento5 páginasMOBILIARIOJennifer Moraleda GarcíaAún no hay calificaciones

- Seguridad social dudas trabajadores ADI S.LDocumento3 páginasSeguridad social dudas trabajadores ADI S.LTHOMASAún no hay calificaciones

- Fin Compromiso EjercitoDocumento44 páginasFin Compromiso EjercitoMaria SodoAún no hay calificaciones

- 1⺠La Nã Mina y Seguridad Social. Bloque 2 Tema 12Documento38 páginas1⺠La Nã Mina y Seguridad Social. Bloque 2 Tema 12Nesto LoAún no hay calificaciones

- Simulador financiero para la elaboración del plan de empresaDocumento15 páginasSimulador financiero para la elaboración del plan de empresasamcortesAún no hay calificaciones

- Tema 35Documento27 páginasTema 35Elena OMAún no hay calificaciones

- Hoja Informativa ContributivaDocumento1 páginaHoja Informativa ContributivaEdo RodriguezAún no hay calificaciones

- Actividad 4Documento13 páginasActividad 4Pedro OntiverosAún no hay calificaciones

- Unidad 9 La Seguridad SocialDocumento8 páginasUnidad 9 La Seguridad SocialMaria Isabel Pérez OrtegaAún no hay calificaciones

- Guia Cooperativa Trabajo p3 PDFDocumento198 páginasGuia Cooperativa Trabajo p3 PDFErikaSánchez-MiguelAún no hay calificaciones

- C 5NV7 Sevilla Flores PaolaStephaniaDocumento11 páginasC 5NV7 Sevilla Flores PaolaStephaniapaola floresAún no hay calificaciones

- PDF. Tema 10. Formación y Orientación LaboralDocumento10 páginasPDF. Tema 10. Formación y Orientación LaboralrichiAún no hay calificaciones

- Casos Practicos I - IiDocumento15 páginasCasos Practicos I - Iisandra saavedraAún no hay calificaciones

- Contratos Hijos AutonomosDocumento2 páginasContratos Hijos AutonomosM CARME LOPEZ-ROMEROAún no hay calificaciones

- Folleto Renta Agraria EspDocumento19 páginasFolleto Renta Agraria EspALÁN ALONSOAún no hay calificaciones

- PDF. Formación y Orientación Laboral. Tema 10 - 992833527Documento12 páginasPDF. Formación y Orientación Laboral. Tema 10 - 992833527Leo cmAún no hay calificaciones

- Examenes T4 FOLDocumento6 páginasExamenes T4 FOLLiliana Alcón SánchezAún no hay calificaciones

- Limancar Convocatoria de Plazas Turno Libre de Limpiador y Operarios de Limpieza y Otras 2019Documento30 páginasLimancar Convocatoria de Plazas Turno Libre de Limpiador y Operarios de Limpieza y Otras 2019jomadegaAún no hay calificaciones

- Análisis compatibilidad pensiones Seguridad Social trabajoDocumento38 páginasAnálisis compatibilidad pensiones Seguridad Social trabajoCristina NmtAún no hay calificaciones

- Ccoo Guia Conciliacion y Corresponsabilidad de La Vida Personal, Familiar y LaboralDocumento93 páginasCcoo Guia Conciliacion y Corresponsabilidad de La Vida Personal, Familiar y LaboralRamón Rueda LópezAún no hay calificaciones

- Fol 5modificacion de Contrato Suspension y ExtinsionDocumento7 páginasFol 5modificacion de Contrato Suspension y ExtinsionVoluntario Coperante SolidarioAún no hay calificaciones

- Comunicacion Salida Extranjero PDFDocumento2 páginasComunicacion Salida Extranjero PDFSr. RZAún no hay calificaciones

- Folleto Retorno y Asistencia SanitariaDocumento11 páginasFolleto Retorno y Asistencia SanitariaBeatrizAún no hay calificaciones

- DAFyD 028 2022 MONTOS AAFF RURALES DESDE 06 2022Documento3 páginasDAFyD 028 2022 MONTOS AAFF RURALES DESDE 06 2022Estudio Alvarezg AsociadosAún no hay calificaciones

- Tablas de Cotización 2023Documento7 páginasTablas de Cotización 2023Eduardo Gomis MolineroAún no hay calificaciones

- AAFF-01-06 Asignación Familiar Por Maternidad Down Sistema Único de Asignaciones FamiliaresDocumento51 páginasAAFF-01-06 Asignación Familiar Por Maternidad Down Sistema Único de Asignaciones FamiliaresEstudio Alvarezg AsociadosAún no hay calificaciones

- Derechos al no renovar contrato temporalDocumento65 páginasDerechos al no renovar contrato temporalrocio gonzalezAún no hay calificaciones

- Contrato fijo discontinuo: Características y derechosDocumento3 páginasContrato fijo discontinuo: Características y derechosObitoXJAún no hay calificaciones