Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Descentralização em Unidades de Negócio

Cargado por

Beatriz Midori InafukuDerechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Descentralização em Unidades de Negócio

Cargado por

Beatriz Midori InafukuCopyright:

Formatos disponibles

Descentralizao em Unidades de Negcio: o Caso de uma Empresa do Setor Financeiro

Lcia Barbosa de Oliveira Marcos Gonalves vila RESUMO

O objetivo deste trabalho apresentar e discutir o caso de uma empresa privada nacional que, recentemente, se reestruturou em unidades de negcio. Como perguntas bsicas de pesquisa, buscamos entender os fatores motivadores da deciso de reestruturao, os desafios e dificuldades que a empresa vem encontrando na implementao do modelo e as caractersticas bsicas do sistema de controle gerencial que vem sendo aplicado para monitorar e avaliar o desempenho das unidades de negcio. Os resultados indicam que o impacto da descentralizao em unidades de negcio parece ter sido positivo para a empresa, no sentido de atender aos objetivos estratgicos de aumento da base de clientes e de melhor atendimento de suas necessidades, alm da manuteno da rentabilidade da empresa a curto prazo. A alta administrao da empresa sabe que ainda tem muitos desafios que superar, mas acredita que conta com a estrutura certa para consolidar suas estratgias e concorrer satisfatoriamente num mercado mais competitivo, complexo e dinmico. Palavras-chaves: descentralizao; controle gerencial; unidades de negcio.

A BSTRACT

This study reports and discusses the case of a private company of the financial sector, located in Brazil, which, a few years ago, was decentralized in business units. The authors tried to understand the motivations for the decision, the challenges that followed its implementation, and the structure of the management control system adopted to monitor the performance of each division. The results indicate that the decision to decentralize helped the company to implement its strategies of increasing market share. Top management is aware that many challenges still persist but believes that the company has adopted the appropriate organizational structure to deal with the competitive and complex market of the early nineties in Brazil. Key words: decentralization; management control; business units.

RAC, v. 3, n. 1, Jan./Abr. 1999: 127-146

127

Lcia Barbosa de Oliveira e Marcos Gonalves vila

INTRODUO

PERGUNTAS

DA

PESQUISA

A economia brasileira vem passando por importantes transformaes ao longo da dcada de 90. A abertura de mercado e a consolidao da insero do pas no processo de globalizao ampliaram, de forma significativa, o dinamismo de nossa economia e a exposio das empresas brasileiras concorrncia externa. Nesse contexto, as empresas brasileiras vm sendo foradas a se adaptar e a rever suas estratgias competitivas e seus modelos de gesto. Resultados de uma pesquisa recente com 83 grandes empresas brasileiras indicaram que quase a totalidade (96% das empresas consultadas) tem passado por transformaes nos ltimos cinco anos (Coopers & Lybrand Consultores, 1996). Quando questionadas sobre a conduo do processo de transformao, 78% das empresas informaram que a reestruturao organizacional foi um dos focos desse processo. Adicionalmente, o suporte de uma nova estrutura organizacional foi colocado por 70% das empresas como um dos vetores que serviram de base de sustentao de seus esforos de transformao, colocado atrs apenas do envolvimento e comprometimento das pessoas, citado por 72% das empresas. Um modelo de gesto em particular, que parece estar sendo adotado de forma crescente no Brasil, o da descentralizao administrativa em unidades de negcio (Borba, 1992; Bethlem e Romeiro, 1993; Pinto e Avila, 1997). Ao descentralizar, a expectativa de que, entre outros benefcios, a empresa ganhe agilidade e qualidade nos seus processos decisrios, dada a proximidade do gerente local com o mercado, com os empregados e com os fornecedores. Embora julgada importante como opo de estrutura, o modelo de unidades de negcio introduz novas e significativas complexidades na tarefa gerencial, conforme ser discutido adiante. Nesse contexto de vantagens e desafios, o objetivo deste trabalho apresentar e discutir o caso de uma empresa privada nacional que, recentemente, se reestruturou em unidades de negcio, visando principalmente a se preparar para o esperado acirramento da concorrncia internacional. Como perguntas bsicas de pesquisa, buscamos entender os fatores motivadores da deciso de reestruturao, os desafios e dificuldades que a empresa vem encontrando na implementao do modelo e as caractersticas bsicas do sistema de controle gerencial que vem sendo aplicado para monitorar e avaliar o desempenho das unidades de negcio. Uma vez que o acirramento da concorrncia j uma realidade entre as empre-

128

RAC, v. 3, n. 1, Jan./Abr. 1999

Descentralizao em Unidades de Negcio: o Caso de uma Empresa do Setor Financeiro

sas brasileiras dos mais variados setores de nossa economia, a anlise do caso desta empresa especfica pode oferecer importante contribuio, ao apontar um possvel caminho que as empresas brasileiras podem seguir, para enfrentar os novos tempos de globalizao e intensificao da concorrncia interna e externa.

REFERENCIAL TERICO

Neste trabalho, estamos definindo uma unidade de negcio como sendo uma unidade organizacional relativamente independente, com a amplitude de um negcio, cujo gestor responsvel pelo seu desempenho e resultados. A descentralizao, alm da tentativa de tornar o processo decisrio mais gil e de melhor qualidade, representa uma resposta para a falta de tempo ou mesmo desconhecimento da administrao de topo, em relao aos diversos ramos em que a empresa passou a atuar. Com maior autonomia decisria, em nveis hierrquicos mais baixos, a alta gerncia se libera das atividades do dia-a-dia e fica com mais tempo para atividades de carter mais estratgico. Finalmente, maior grau de autonomia local tem sido descrito como importante fator motivador para profissionais ambiciosos e desejosos de encontrar oportunidades de mostrar suas habilidades em cargos gerenciais e que envolvam a capacidade de tomar decises de carter estratgico (Vancil, 1979; Kaplan e Atkinson, 1989). Apesar das diversas vantagens, a estruturao em unidades de negcio no pode ser vista como soluo universal para as empresas que crescem e diversificam suas atividades. Conforme sugerem as idias centrais da teoria contingencial das organizaes (Burns e Stalker, 1966; Lawrence e Lorsch, 1967), Morgan (1996, p. 53) assinala que organizaes so sistemas abertos que necessitam de cuidadosa administrao para satisfazer e equilibrar necessidades internas, assim como adaptar-se a circunstncias ambientais. Nesse sentido, para diferentes condies ambientais, a teoria aponta que alguns tipos de organizao sero mais capazes de sobreviver do que outros. Drucker (1974) defende a idia de que no existe um desenho de organizao certo ou universal, e que as empresas precisam desenvolver sua estrutura organizacional em torno de suas atividades-chaves. Essas atividades-chaves so, segundo Drucker (1974), aquelas em que a empresa precisa atingir a excelncia e aquelas cujo baixo desempenho ameaaria seus resultados ou mesmo sua sobrevivncia. O autor defende, portanto, que o desenho da estrutura organizacional deve

RAC, v. 3, n. 1, Jan./Abr. 1999

129

Lcia Barbosa de Oliveira e Marcos Gonalves vila

partir dos objetivos e da estratgia da empresa, representando um meio para a sua consecuo. Anthony e Govindarajan (1995) apontam que a descentralizao implica uma srie de riscos e custos para as empresas. Em primeiro lugar, os administradores das unidades de negcio podem vir a ser estimulados a tomar decises prejudiciais empresa, seja concentrando-se na melhoria de sua unidade s custas de outras unidades ou da organizao como um todo, seja em decorrncia de sua limitada percepo a respeito daquilo que realmente importante para a empresa. Alm disso, os autores identificam uma tendncia de aumento de custos, associada ao fato de que os administradores das unidades organizacionais tendero a realizar algumas atividades no mbito de sua unidade, duplicando servios que poderiam estar sendo realizados de forma centralizada. Os custos de coleta e processamento de informaes quase sempre aumentam, quando a empresa promove a descentralizao de seu processo decisrio. Anthony e Govindarajan (1995) apontam ainda alguns outros problemas: a possibilidade de uma nfase excessiva no curto prazo em prejuzo da rentabilidade no longo prazo, a possibilidade de perda de controle por parte da alta administrao da empresa, uma vez que relatrios de controle nunca sero to efetivos quanto o acompanhamento direto e pessoal de suas operaes e, finalmente, a possibilidade de excessiva competio entre as diversas unidades. Os problemas, riscos e desafios descritos trazem tona a necessidade de desenvolvimento de adequado sistema de controle gerencial. Anthony e Govindarajan (1995) definem controle gerencial como o processo pelo qual a alta administrao influencia outros membros da organizao a implementar a estratgia da empresa. Nesse sentido, os sistemas de controle gerencial so vistos como ferramenta para a implementao da estratgia adotada. Ao abordar os sistemas de controle gerencial em empresas descentralizadas, Johnson e Kaplan (1991, p. 4) asseveram que o sistema de contabilidade gerencial o meio pelo qual a alta administrao comunica as metas e objetivos da organizao aos subordinados e gerentes de unidades de negcio [e, por outro lado,] o canal pelo qual a informao sobre o desempenho e a eficincia na fabricao de produtos reportada aos nveis gerenciais superiores. Numa empresa descentralizada, portanto, os sistemas de controle tm dois papis bsicos: fornecer alta administrao informaes sobre as unidades de negcio, no que diz respeito rentabilidade e desempenho de suas operaes, e influenciar o comportamento dos gerentes locais, de forma que suas decises e aes sejam consistentes com os objetivos globais da organizao.

130

RAC, v. 3, n. 1, Jan./Abr. 1999

Descentralizao em Unidades de Negcio: o Caso de uma Empresa do Setor Financeiro

No tocante ao sistema de informaes, a alta administrao precisa definir quais sero as medidas de desempenho dos gerentes e das unidades pelas quais so responsveis. Vancil (1973) sugere que esse conjunto de medidas deve satisfazer a duas condies bsicas: ser percebido como justo pelo gerente que vem sendo avaliado, e ser capaz de motivar o gerente da unidade de negcio, ao agir em benefcio prprio ou de sua diviso, contribuindo, ao mesmo tempo, consecuo dos objetivos globais da organizao.

DESCRIO

DO

CASO

O Negcio da Empresa

A empresa pesquisada atua como prestadora de servios financeiros a pessoas fsicas, mais especificamente nos ramos de crdito pessoal e financiamento do consumo, setores que vm crescendo de forma significativa, desde a estabilizao da economia, obtida a partir da introduo do Plano Real, em meados de 1994 (Banco Central do Brasil, 1997). Com o objetivo de resguardar seus interesses, o nome verdadeiro da empresa objeto desta pesquisa exploratria ser mantido em sigilo. Daqui para frente, portanto, a empresa ser chamada pelo nome fictcio de SABRA S/A. As operaes de financiamento administradas pela SABRA S/A englobam tanto o crdito pessoal como o crdito ao consumo. No segmento de crdito direto ao consumidor, a SABRA S/A busca parcerias com lojistas e passa a administrar os financiamentos concedidos em suas lojas. A concesso de crdito feita por meio de dois tipos de instrumentos: o carn de pagamento e os cartes de crdito de marcas compartilhadas, tambm chamados de cartes private label ou, internamente, de cartes loja. Esses cartes tinham estampada a marca corporativa do lojista e s podiam ser utilizados em suas lojas. Ainda neste segmento de crdito ao consumo, a SABRA S/A tornou-se, h alguns anos, emissora de um carto de crdito tradicional, o carto SABRA VISA. Com relao ao crdito pessoal, a SABRA S/A conta com um carto de emprstimos, concedido a pessoas fsicas interessadas em obter crdito em dinheiro, sem vnculo algum com a aquisio de bens ou servios. Este carto vendido apenas nas lojas da companhia. O cliente que tem seu crdito aprovado recebe o carto em casa e, a partir da, pode efetuar saques nas Lojas SABRA ou nos postos do Banco 24 Horas, dentro do limite de crdito concedido, sem a necessidade de se submeter a uma nova anlise de crdito em cada retirada.

RAC, v. 3, n. 1, Jan./Abr. 1999

131

Lcia Barbosa de Oliveira e Marcos Gonalves vila

A Estrutura Anterior

Antes de sua reestruturao em unidades de negcio, a SABRA S/A era estruturada funcionalmente, com um presidente, um diretor superintendente, trs diretores regionais, um diretor de marketing, um diretor administrativo, um diretor financeiro e um diretor de sistemas. As diretorias regionais de vendas (Centro, Sul e Norte e Nordeste), eram responsveis pela comercializao de todos os produtos da empresa. Subordinados aos diretores regionais estavam os gerentes das Lojas SABRA espalhadas pelo Brasil. Eles eram responsveis por explorar os mercados de sua regio, atuando tanto na prospeco de parceiros lojistas como no atendimento aos clientes pessoas fsicas que procuravam as filiais na busca de emprstimos em dinheiro. No tocante diretoria de marketing, suas responsabilidades principais estavam associadas ao desenvolvimento de novos produtos, alm da melhoria dos produtos existentes. Todas as gerncias de produto estavam subordinadas a essa diretoria. Alguns projetos que ilustram tentativas na melhoria dos produtos existentes foram o reprojeto do extrato, de forma a facilitar o entendimento por parte dos usurios, a maioria de baixa renda, sobre as tarifas, juros e multas cobrados sobre a operao, e a definio do limite nos prazos de pagamento por parte dos clientes. O cliente decidia, no momento do saque, em quantas parcelas pagaria o emprstimo, dentro de um limite no nmero de parcelas que a empresa fixava. A definio desse limite envolvia anlise de risco, rentabilidade e receptividade por parte do cliente. Em relao a novos produtos, a empresa trabalhava, por exemplo, no desenvolvimento de parcerias para o lanamento de cartes de emprstimo, do mesmo tipo que j existe para cartes de crdito. Outros produtos em desenvolvimento eram os cartes de dbito. Com estes cartes os cliente poderiam fazer compras e decidir como financi-las (nmero de parcelas), no momento da compra. Diante do esperado acirramento da concorrncia, as atividades de marketing eram vistas como essenciais sobrevivncia da empresa no mdio e longo prazo; no entanto o distanciamento entre as diretorias regionais, que conviviam diretamente com os clientes e, por essa razo, os conheciam mais profundamente, e a diretoria de marketing impedia a realizao de um trabalho mais efetivo por parte das gerncias de produto. Como empresa que concede crdito massificado a pessoas fsicas, as atividades de crdito e cobrana so extremamente importantes para o sucesso do negcio. Um dos diferenciais competitivos da SABRA S/A residia na qualidade de seus sistemas de anlise de crdito. A poltica de crdito adotada, diferenciada para

132

RAC, v. 3, n. 1, Jan./Abr. 1999

Descentralizao em Unidades de Negcio: o Caso de uma Empresa do Setor Financeiro

cada um dos produtos da companhia, levava a SABRA S/A a ter um dos mais baixos ndices de inadimplncia do mercado. A estrutura de crdito estava toda centralizada na matriz e respondia diretamente diretoria administrativa. A rea de cobrana tambm estava subordinada diretoria administrativa, mas os seus profissionais atuavam de forma relativamente independente em cada uma das regies. Cada escritrio regional (Centro, Sul e Norte e Nordeste) contava com uma estrutura de cobrana prpria e adotava polticas diferenciadas de cobrana; no havia padro de procedimentos para os trs escritrios. A pouca comunicao e coordenao entre as trs reas de cobrana eram percebidas como um problema pela alta administrao, visto que implicava reduzida troca de experincias e ausncia de compartilhamento de esforos. As atividades de controle gerencial financeiro eram desenvolvidas no mbito da diretoria financeira e, conforme se discute com maior detalhe adiante, envolviam um sistema de apurao das receitas, um sistema de oramento e um sistema de custeamento dos produtos por atividades. Toda a estrutura ficava localizada na matriz da empresa. Finalmente, a diretoria de sistemas era responsvel pelos sistemas de informao e processamento de dados da SABRA S/A, cuja equipe tambm ficava centralizada na matriz. Culturalmente, a SABRA S/A era muito voltada para dentro de si mesma, com reduzida tradio de foco no cliente. A cultura da empresa era marcada, ainda, por baixo grau de competitividade e motivao interna. A empresa no contava com nenhum sistema formal de avaliao de desempenho e remunerao varivel, que estimulasse a competio interna e uma orientao para resultados. Apenas os funcionrios vinculados s diretorias regionais de vendas (atendentes e gerentes de loja, alm dos prprios diretores regionais) recebiam comisses, com base apenas no volume de vendas, mas esse sistema no era aplicado aos funcionrios da matriz.

O Processo de Reestruturao e a Nova Estrutura

O processo de reestruturao da SABRA S/A teve incio no primeiro trimestre de 1996 e envolveu, em primeiro lugar, a total reformulao da estratgia da empresa. Essa nova estratgia seria, por sua vez, apoiada por nova estrutura organizacional e pela introduo paulatina de nova cultura, mais competitiva e mais voltada para o cliente. A estabilizao da economia havia tornado os negcios de crdito pessoal e de financiamento do consumo extremamente atraentes. Some-se a esse fator a recente desregulamentao do setor financeiro, que veio a facilitar a entrada de instituiRAC, v. 3, n. 1, Jan./Abr. 1999

133

Lcia Barbosa de Oliveira e Marcos Gonalves vila

es financeiras no pas. Nesse sentido, uma avaliao do ambiente externo apontava para a ameaa de entrada de fortes concorrentes estrangeiros no mercado, onde a empresa operava. At ento, a concorrncia se limitava a pequenas financeiras independentes e s financeiras dos grandes bancos de varejo, que no tinham a mesma agilidade da SABRA S/A na concesso de crdito. Nas operaes de crdito pessoal, por exemplo, um cliente que entrasse numa loja SABRA poderia sair com dinheiro na mo em apenas 30 ou 40 minutos. A esperada entrada da concorrncia estrangeira, que chegaria ao pas supostamente disposta a conquistar com rapidez a sua fatia do mercado e com estrutura de custos eficiente, foi o principal motivador da criao da nova estratgia competitiva da SABRA S/A. A estratgia tinha por objetivo atacar duas frentes importantes e complementares: uma agressiva estratgia de crescimento, calcada na ampliao da base de clientes, e o desenvolvimento de uma cultura voltada para o cliente. O foco no cliente era importante, porque permitiria empresa conhecer e atender melhor suas necessidades para, finalmente, desenvolver tticas visando sua fidelizao. A lgica por trs dessa estratgia de crescimento agressiva, visando a ampliar de forma significativa a base de clientes da empresa, estava na percepo de que seria mais difcil para a concorrncia roubar um cliente do que conquistar um cliente no atendido. A alta administrao da SABRA S/A acreditava na importncia de marcar presena e conquistar espao na mente dos consumidores, antecipando-se entrada da concorrncia externa. Nesse sentido, a empresa decidiu desenvolver todo um trabalho de redefinio de sua imagem corporativa, incluindo a mudana de sua logomarca. Alm disso, ela optou por investir pesadamente em propaganda institucional, buscando mostrar-se ao mercado e divulgar sua nova imagem. A campanha institucional desenvolvida procurou coloc-la como amiga do cliente, pronta para ajud-lo em situaes de necessidade. A estratgia de ampliao da base de clientes precisava, no entanto, ser complementada por outra, que visasse a conquistar a fidelidade do cliente, estratgia que seria alcanada num prazo mais longo. Para isso a SABRA S/A precisaria desenvolver mecanismos para conhecer melhor o perfil de seus clientes e melhorar a qualidade dos servios prestados. Essa estratgia, porm, exigiria significativa mudana cultural, visto que toda a empresa era muito voltada para dentro de si mesma. Pouco se conhecia sobre os clientes, seu perfil, suas necessidades e, portanto, o que seria necessrio para conquistar a sua fidelidade. Definida a estratgia competitiva da companhia, a alta administrao passou a questionar o tipo de estrutura que melhor poderia dar suporte a essa nova estratgia. Nesse processo, a necessidade de ampliar o foco no cliente e de aumentar a motiva-

134

RAC, v. 3, n. 1, Jan./Abr. 1999

Descentralizao em Unidades de Negcio: o Caso de uma Empresa do Setor Financeiro

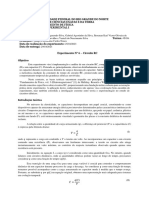

o dos colaboradores internos foi determinante para a nova estrutura que seria implementada na empresa, com a criao de unidades de negcio e descentralizao do processo de tomada de deciso. Buscando adequar a estrutura da empresa sua nova estratgia, a alta administrao decidiu subdividir a empresa, que antes contava com uma estrutura de vendas nica, em duas unidades organizacionais de vendas, segundo o critrio de tipo de cliente. Uma unidade ficaria responsvel por atender os clientes pessoas fsicas, oferecendo-lhes cartes de crdito (SABRA VISA) e de emprstimo (SABRA VIP); a outra atenderia o segmento lojista, oferecendo dois tipos de instrumento de financiamento ao consumidor final, o carn e o carto loja. Alm disso, com o objetivo de ampliar a motivao e os centros de iniciativa dentro da companhia, decidiu-se a transformao dessas novas unidades organizacionais em unidades de negcio, implicando delegao de autonomia decisria aos seus gestores. Segundo a alta administrao, essa transformao permitiria, ainda, melhor apurao dos resultados de cada uma das unidades e facilitaria a introduo de nova poltica de remunerao varivel baseada em resultados. Tanto a maior autonomia quanto a nova poltica de remunerao tinham por objetivo estimular a motivao dos escales inferiores da organizao. A nova estrutura da SABRA S/A passou a ser composta pelas unidades de negcio lojista (UNL) e consumidor (UNICON) e por outras quatro diretorias executivas de apoio, conforme apresenta o organograma seguinte. Figura 1: SABRA S/A - Estrutura Organizacional Atual

RAC, v. 3, n. 1, Jan./Abr. 1999

135

Lcia Barbosa de Oliveira e Marcos Gonalves vila

A Unidade de Negcio Consumidor

A unidade de negcio consumidor (UNICON) engloba os negcios, em que o contato da SABRA S/A se d diretamente com o cliente final. A UNICON ficou, portanto, responsvel pelos produtos vendidos diretamente a pessoas fsicas, ou seja, o carto SABRA VIP e o carto SABRA VISA. O primeiro era um carto de emprstimo para saques em dinheiro, e o segundo um carto basicamente de compras. A UNICON foi dividida em trs diretorias: diretoria de administrao de vendas, diretoria de desenvolvimento de negcios e diretoria de produtos e servios de marketing. A diretoria de administrao de vendas, subdividida em quatro gerncias regionais de vendas, ficou responsvel pela comercializao dos produtos da unidade na rede de lojas SABRA S/A. Em relao estrutura anterior, isto representou significativa mudana. Alm da criao de uma quarta regio (o Estado de So Paulo ganhou sua prpria regional, separando-se da regional Centro), os administradores das regionais (antes diretores, agora gerentes) ficaram responsveis apenas pela venda dos produtos da unidade consumidor, permitindo maior foco. Antes, os diretores regionais tinham responsabilidade sobre todos os produtos da companhia. O custo inevitvel associado opo de se ampliar o foco no cliente foi uma duplicao dessa estrutura de administrao de vendas tambm na unidade lojista, levando a um inevitvel incremento dos custos de mo-de-obra da empresa, entre outros. Conforme veremos com maior detalhe adiante, na unidade de negcio lojista, os prprios regionais tm status de diretor, no havendo a figura de um diretor de administrao de vendas. A diretoria de desenvolvimento de negcios foi criada para viabilizar a estratgia de rpida ampliao da base de clientes da empresa. Sua misso criar novas formas de venda dos produtos da unidade. O diretor executivo entendeu que a venda de produtos apenas nas lojas SABRA S/A seria insuficiente para que a UNICON alcanasse as metas de crescimento negociadas no mbito do conselho de administrao. Nesse sentido, foram criadas gerncias que seriam responsveis pela venda por telefone (Telemarketing) e pela criao e desenvolvimento de novos pontos de venda (Canais Alternativos). Entre os canais alternativos de venda criados destacamos os quiosques em estaes do metr e trem e em shopping centers e, ainda, as chamadas estaes mveis de crdito, que nada mais so do que carros vans com uma equipe de vendas que passa os dias em diferentes locais de grande circu-

136

RAC, v. 3, n. 1, Jan./Abr. 1999

Descentralizao em Unidades de Negcio: o Caso de uma Empresa do Setor Financeiro

lao de clientes alvos da SABRA S/A. Finalmente, a gerncia de novos negcios, tambm sob superviso dessa diretoria, ficou responsvel pelo desenvolvimento de parcerias para a colocao massificada de cartes SABRA VIP e/ou SABRA VISA. A diretoria de produtos e servios de marketing foi criada com a misso de prestar servios visando no apenas a viabilizar como a alavancar as vendas das duas outras diretorias da UNICON. Esta diretoria composta pelas gerncias de produto (SABRA VIP e SABRA VISA), responsveis por desenvolver os produtos e mant-los adequados s necessidades e demandas dos clientes, e pelas gerncias de marketing direto e merchandising, endomarketing, propaganda e comunicao e pesquisa de mercado.

A Unidade de Negcio Lojista

A unidade de negcio lojista (UNL) engloba os dois grupos de produtos cartes loja e carns de pagamento - onde existe um comerciante entre a empresa e o cliente final. O carto loja um produto desenvolvido em parceria com comerciantes interessados no apenas em criar um novo instrumento para pagamento, mas tambm em estimular a fidelidade de sua base de clientes. Com o objetivo de atender s necessidades especficas de cada lojista, as caractersticas desses cartes so negociadas caso a caso taxas de juros, prazos de financiamento (nmero de parcelas) e as caractersticas (features) do produto: programas de milhagem, concesso de limites de crdito para saques em dinheiro etc. Essa flexibilidade, no entanto, dificulta a administrao interna desses cartes. O carn de pagamento desenvolvido em parceria com lojistas que vendem produtos normalmente de maior valor unitrio (eletroeletrnicos, mveis, passagens areas e pacotes tursticos, automveis), em que a fidelizao do cliente no seria obtida com a criao de um carto exclusivo, visto que a freqncia de compra nesse tipo de lojista mais baixa. Para esses lojistas, o mais importante a facilidade e agilidade na concesso do crdito e o preo cobrado (taxas de juros), fatores que poderiam representar vantagem ou desvantagem competitiva em relao concorrncia. A estrutura da unidade de negcio lojista foi desenvolvida de forma que permita a explorao dos mercados lojistas das diversas regies do pas e o gerenciamento dos contratos fechados pelas equipes de vendas. Enquanto a explorao de mercados fica a cargo das quatro diretorias regionais, que contam com equipes de vendas alocadas nas Lojas SABRA de suas respectivas regies, a diretoria de produtos responde pelo gerenciamento dos contratos e pelo apoio tcnico s equipes de vendas na negociao dos termos contratuais e caractersticas (features) dos produtos.

RAC, v. 3, n. 1, Jan./Abr. 1999

137

Lcia Barbosa de Oliveira e Marcos Gonalves vila

Para desempenhar suas funes, a diretoria de produtos da unidade lojista conta com quatro gerentes de cartes loja, divididos por ramo de atividade do lojista cliente, e um nico gerente para o produto carns SABRA que, alm de administrar os contratos fechados, cuida da operacionalizao dos contratos de financiamento e negocia com a rea de crdito as polticas de concesso de crdito. Na estrutura da unidade lojista, h ainda a diretoria de marketing que, dividida em duas gerncias, d apoio tanto diretoria de produtos como s diretorias regionais de vendas. A gerncia de marketing direto atua muito prxima s gerncias de produto e responsvel pelo desenvolvimento do material promocional dos produtos, incluindo o design dos cartes loja. A gerncia de promoes e eventos trabalha em parceria com as equipes de vendas na preparao da participao da empresa em feiras e eventos locais: feiras de informtica, de utilidades domsticas etc.; a SABRA entra para financiar as compras dos visitantes do evento em questo. Cabe aqui destacar que h diferena bsica entre as duas unidades de negcio, associada estruturao de suas reas de vendas. Na UNL, ela est estruturada em diretorias, enquanto na UNICON ela composta por gerncias que se reportam a um diretor. Nesse sentido, a unidade lojista mais descentralizada, o que parece ser explicado pelo tipo de produto comercializado por cada uma das unidades. No caso do negcio lojista, que pressupe a prospeco e desenvolvimento de parcerias com lojistas, tanto para o produto private label, como para os carns SABRA, no s importante como necessrio dar mais autonomia ao pessoal das regionais. No caso da unidade consumidor, mais importante manter a consistncia do atendimento nas Lojas SABRA. Para tanto, a boa comunicao com a matriz fator determinante, o que parece explicar a opo por uma maior centralizao.

A NOVA ESTRUTURA ORGANIZACIONAL: MOTIVADORES

DESAFIOS

Entre os fatores contingenciais que mais tiveram impacto sobre a deciso por um novo desenho de estrutura organizacional, destacamos a perspectiva de reduo de margens de lucro, em funo da queda das taxas de juros da economia, e a esperada entrada de novos concorrentes no mercado, podendo implicar perda de fatia de mercado (market share) e novas redues de juros e margens de lucro. Em primeiro lugar, a perspectiva de entrada de concorrentes estrangeiros implicou a necessidade de tornar a organizao mais atenta e focada no conhecimento e atendimento das necessidades de seus clientes. O acirramento da concorrncia,

138

RAC, v. 3, n. 1, Jan./Abr. 1999

Descentralizao em Unidades de Negcio: o Caso de uma Empresa do Setor Financeiro

alm de tornar o setor mais competitivo, tende tambm a ampliar o dinamismo e complexidade do ambiente, exigindo mais agilidade e proximidade do mercado. De acordo com Burns e Stalker (1966) e Lawrence e Lorsch (1967), uma organizao que convive num ambiente hostil, dinmico e complexo tende a ser mais bem sucedida, se contar com estrutura mais flexvel e menos hierarquizada, como se observa no caso da estrutura baseada em unidades de negcio. A SABRA S/A efetivamente conseguiu ampliar a sua base de clientes e este crescimento deve-se, em grande medida, criao dos canais alternativos de venda, no caso da unidade de negcio consumidor, e ao foco, no mbito das lojas, dado a cada um dos negcios da empresa atendimento ao cliente na loja, para a venda dos cartes SABRA VIP e SABRA VISA, e a prospeco de lojistas da regio, para a comercializao dos produtos carns SABRA e carto loja. A ttulo de exemplo, o volume de emprstimos pessoais saques em dinheiro de clientes do carto SABRA VIP subiu de R$ 20,6 milhes na mdia de janeiro a setembro de 1996, para uma mdia de R$ 35,1 milhes no mesmo perodo do ano de 1997, representando um crescimento de mais de 70%. O crescimento da base de clientes SABRA VIP acompanhou essa expanso do volume de emprstimos. No tocante ao ambiente interno da empresa, a alta administrao da SABRA S/A identificou a necessidade de tornar o processo decisrio da companhia mais gil e flexvel, em face da nova estratgia competitiva. Adicionalmente, a empresa havia identificado um problema associado baixa motivao de seus colaboradores e esperava, com a descentralizao, contribuir para sua soluo. Nesse sentido, por um lado, a descentralizao implicou aumento da autonomia de diretores e gerentes, o que tende a aumentar sua motivao. Por outro lado, a descentralizao facilitou a implementao do novo sistema de remunerao varivel com base em resultados, medida que permitiu uma mensurao mais exata da rentabilidade de cada produto e, portanto, de cada uma das unidades de negcio. A criao de um sistema de remunerao com base em resultados, interpretados como distorcidos ou pouco claros pelos subordinados que estaro sendo avaliados, pode ter efeitos perversos sobre suas aes e sua motivao. Conforme escrevem Kaplan e Norton (1992), aquilo que a alta administrao opta por medir se transforma no foco das aes de gerentes e diretores; quando a medida de resultado apresenta distores, o sistema de remunerao pode levar desmotivao desses gestores. Nesse sentido, a introduo do novo sistema de remunerao era vista pela alta administrao como fundamental para estimular o foco em resultados. De acordo com a opinio dos diretores executivos, baseada em suas prprias percepes, quanto ao desempenho de seus colaboradores, o novo sistema de remunerao de

RAC, v. 3, n. 1, Jan./Abr. 1999

139

Lcia Barbosa de Oliveira e Marcos Gonalves vila

fato ampliou a motivao dos funcionrios da SABRA S/A, s custas, no entanto, de maior competitividade interna. A expectativa de queda das taxas de juros da economia e de menor liberdade na definio de preos, em funo do acirramento da concorrncia, so fatores que levam ao estreitamento de margens de lucro, implicando a necessidade de controle de custos mais efetivo e do acompanhamento da rentabilidade de cada produto individualmente. Nesse sentido, a deciso da alta administrao da SABRA S/A pela criao das unidades de negcio separadas por cliente e por produto cada unidade cuidava de apenas dois produtos veio a facilitar a mensurao do resultado de cada um dos negcios da companhia. O aumento dos custos indiretos decorrente da duplicao de atividades no mbito das unidades de negcio foi, segundo o presidente da empresa, um dos principais problemas associados descentralizao em unidades de negcio. Entre as atividades que foram duplicadas, destaca-se toda a estrutura de vendas que atua nas Lojas SABRA. Se na estrutura funcional anterior a empresa contava com um nico gestor por regio (diretorias e gerncias regionais), com a descentralizao cada unidade de negcio passou a contar com seu prprio gestor que, por sua vez, montou equipe prpria, originando aumento do quadro de pessoal e, portanto, de custos. Alm disso, tambm foram duplicadas as atividades de controle financeiro. Alm da gerncia de controle financeiro corporativo, que j existia e continuou existindo, cada um dos diretores executivos das unidades de negcio optou pela criao de sua prpria rea de controle financeiro, com o objetivo de acompanhar mais de perto os custos e a rentabilidade dos negcios sob sua gesto. Alm do problema do incremento de custos, o presidente citou o aumento da competio entre as unidades de negcio e a conseqente dificuldade de coordenao de suas atividades como importantes desafios que precisam ser enfrentados, dado que tendem a prejudicar o resultado global da companhia. A alta administrao da empresa acredita que uma modificao no atual sistema de remunerao, atravs da atribuio de um peso maior ao resultado global da empresa no clculo da remunerao varivel dos gestores, pode contribuir para a soluo desse problema. Com relao consistncia entre a responsabilidade delegada ao gestor das unidades de negcio e sua autonomia, considerada por Vancil (1979) como importante fator para o sucesso desse modelo estrutural, acreditamos que ela exista no caso da SABRA S/A, mas com algumas limitaes. Nesse aspecto, importante registrar que algum grau de ambigidade inerente estruturao em unidades de negcio (Vancil, 1979). Num ambiente descentralizado, a responsabili-

140

RAC, v. 3, n. 1, Jan./Abr. 1999

Descentralizao em Unidades de Negcio: o Caso de uma Empresa do Setor Financeiro

dade delegada ao gestor da unidade de negcio sempre superior sua autoridade, dado que existem recursos fora de seu controle, seja porque so compartilhados com outras unidades, seja porque so controlados em nvel corporativo. No caso da SABRA S/A, a autonomia dos gestores das unidades de negcio lojista e consumidor fica prejudicada por uma srie de fatores, incluindo a obrigatoriedade de contratao interna dos servios de anlise de crdito e, ainda, pela baixa influncia que exercem sobre as atividades de cobrana, tanto as executadas internamente como aquelas realizadas pelas empresas de assessoria de cobrana, ambas controladas pela diretoria de cobrana. Apesar de os ndices de inadimplncia entrarem no clculo da rentabilidade dos produtos da companhia e, portanto, do desempenho econmico das unidades de negcio, a alta administrao, na avaliao do desempenho administrativo dos gestores das unidades, leva em considerao o fato de que eles no tm autonomia sobre os processo de crdito e de cobrana e, por essa razo, desconsidera os valores correspondentes perda de crdito.

O SISTEMA

DE

CONTROLE GERENCIAL

O sistema formal de controle gerencial da SABRA S/A inclui um sistema de apurao das receitas, um sistema de oramento, um sistema de custeamento de produtos, e um sistema de avaliao de resultados de cada unidade de negcios. O sistema de apurao das receitas dos produtos da companhia muito bem estruturado e cumpre com seus objetivos, porquanto fornece os subsdios necessrios s anlises de rentabilidade realizadas pela alta administrao e pelas reas de controle financeiro das unidades de negcio. No caso da SABRA S/A, o sistema de apurao de receitas fornece informaes sobre as receitas obtidas com cada um dos produtos em cada um dos canais de venda da companhia Lojas SABRA e os novos canais alternativos. Com relao ao sistema de oramento da SABRA S/A, cabe destacar que ele cobre apenas o lado das despesas. Cada gerente convocado, pouco antes do incio de cada ano, a orar suas despesas para cada ms do ano seguinte. Alm das despesas estimadas pelos gerentes, existem despesas alocadas a cada centro de responsabilidade (custos corporativos e depreciao/amortizao de ativos). A definio de metas de receita e sua apurao no fazem parte do oramento basicamente porque o oramento de despesas responsabilidade delegada aos gerentes da empresa, enquanto as metas de venda (ou oramento de receitas) so

RAC, v. 3, n. 1, Jan./Abr. 1999

141

Lcia Barbosa de Oliveira e Marcos Gonalves vila

negociadas entre a diretoria executiva das unidades de negcio e a alta administrao, composta pelo presidente da empresa e o conselho de administrao. O oramento de despesas da SABRA S/A conta com muito pouca credibilidade entre os gerentes e diretores. O oramento define uma estimativa bsica dos gastos da empresa para o ano seguinte, mas pouca ateno dada a informaes relativas a variaes entre os valores orados e os valores efetivamente ocorridos. Alm disso, a metodologia de clculo das contas cujos valores eram apurados internamente pelo sistema, sobretudo a metodologia relativa s alocaes de custos, amplamente criticada pelos gerentes. As principais crticas so de que os valores alocados s diversas gerncias so arbitrrios e fora do controle do gerente. A prpria alta administrao reconhecia a existncia de falhas, o que contribua ainda mais para o descrdito em que caiu o sistema de oramento. A literatura destaca o oramento como importante ferramenta de planejamento e controle de curto prazo, medida que pode ser usado para influenciar o desempenho do gerente antes do fato e para avaliar seu desempenho aps o fato (Anthony e Govindarajan, 1995, p. 371). Nesse sentido, o objetivo bsico do sistema de oramento da SABRA S/A seria dar aos gestores um guia sobre como administrar seus gastos e fornecer alta administrao informaes sobre o comportamento dessas despesas em relao ao originalmente previsto. O sistema, entretanto, no parece estar cumprindo nenhum desses dois objetivos. Em primeiro lugar, a baixa credibilidade do sistema, em funo de clculos e alocaes confusas na viso dos gerentes e do prprio comportamento da alta administrao em relao a ele, faz com que os gerentes praticamente desconsiderem o oramento em suas decises a respeito de gastos no orados. Nesse sentido, o oramento da SABRA S/A no cumpre a funo de orientar e influenciar o comportamento dos gerentes: a empresa tem vivenciado significativo descontrole de gastos. Adicionalmente, os erros de alocao fazem com que as despesas apuradas pelo sistema de oramento no sejam consideradas na avaliao do desempenho das gerncias, nem das unidades de negcio, conforme ser visto adiante. O sistema de custeamento de produtos foi desenvolvido por uma consultoria externa, e est fundamentado na metodologia do custeio baseado em atividades. O objetivo permitir aos gestores alta administrao e gestores das unidades de negcio que avaliem a rentabilidade de cada um dos produtos da companhia. O sistema est ainda em testes, e a SABRA S/A reconhece a existncia de imperfeies metodolgicas, associadas principalmente dificuldade de se mensurar o custo unitrio de certos recursos consumidos na execuo das atividades. A despeito dessas imperfeies, os custos calculados pelo sistema so utilizados no clculo da rentabilidade das operaes com o carto SABRA VISA e com cada

142

RAC, v. 3, n. 1, Jan./Abr. 1999

Descentralizao em Unidades de Negcio: o Caso de uma Empresa do Setor Financeiro

um dos lojistas parceiros nos carns de pagamento e cartes loja, permitindo a identificao dos lojistas mais rentveis e dos menos rentveis. No caso do carto SABRA VIP, nenhum custo calculado pelo sistema de custeamento includo no clculo da rentabilidade do produto. As entrevistas realizadas indicaram duas razes para essa excluso. Em primeiro lugar, os custos de operao das Lojas SABRA (custos indiretos aos produtos) no fazem parte do sistema de custeio e representam uma parcela significativa dos custos com este produto. Logo, os custos calculados pelo sistema no representam, de forma adequada, o custo total do produto. Em segundo lugar, o carto SABRA VIP produto de alta rentabilidade - o spread de taxa de juros dos emprstimos pessoais so muito superiores ao spread dos outros produtos de financiamento comercializados pela companhia; uma avaliao mais precisa de custos no se faz necessria, neste momento, segundo a percepo da administrao da empresa, dado que indiscutvel que o produto deve continuar compondo o portfolio da empresa. No entanto, a esperada queda das taxas de juros para essa modalidade de financiamento implicar a necessidade de melhor acompanhamento dos gastos associados operao do carto SABRA VIP. Alm disso, um sistema que permita a identificao dos custos de cada um dos processos e atividades pode ser utilizado no sentido de chamar a ateno da alta administrao para eventuais gastos excessivos ou ineficincias. Finalmente, no tocante ao sistema de avaliao de resultados das unidades de negcio, a empresa conta com procedimentos diferenciados para cada unidade de negcio. A unidade de negcio consumidor tem sua rentabilidade medida por duas informaes: resultado bruto obtido com o produto SABRA VIP (isto , somente receitas), com o resultado lquido obtido com o produto SABRA VISA (receitas menos custos apurados pelo sistema de custeio do produto). No existe portanto um nico nmero que reflita o desempenho global financeiro da unidade. No caso da unidade lojista, a rentabilidade medida pela soma da receita obtida com cada um dos lojistas parceiros nos produtos carns SABRA e cartes loja. No existe na empresa um sistema formal de medidas no financeiras para avaliar as unidades de negcio. A alta administrao da empresa avalia cada unidade com base em variveis discutidas e negociadas semestral e especificamente com cada um dos dois gerentes. A avaliao dos diversos gerentes e nveis hierrquicos inferiores, em cada unidade de negcio, tambm baseada em metas semestrais quantitativas e qualitativas, negociadas por cada funcionrio com seu superior direto. Geralmente, quanto mais alto o nvel hierrquico, maior o nmero de metas quantitativas em relao s metas qualitativas. O sistema de recompensas ou ganho varivel baseado em resultados, instrumento relativamente novo para a empresa, especialmente no que tange sua adoRAC, v. 3, n. 1, Jan./Abr. 1999

143

Lcia Barbosa de Oliveira e Marcos Gonalves vila

o em todos os nveis hierrquicos da empresa. No caso dos diretores e diretores executivos (gestores das unidades de negcio), a remunerao varivel muda em funo do resultado semestral da empresa como um todo, alm da avaliao de metas quantitativas e qualitativas sobre as quais o diretor exerce controle direto, e que so negociadas no incio de cada semestre. A remunerao final de cada diretor, portanto, varia em funo de seu nvel salarial e desempenho pessoal e do lucro total da empresa. Para gerentes e demais colaboradores da empresa, terminado o semestre, cada funcionrio se auto-avalia e avaliado por seu superior direto. Ambos devem chegar a uma nica avaliao final, que ento submetida ao superior seguinte. A recompensa definida em nmero de salrios mensais e pode variar de zero a trs salrios por semestre, dependendo da avaliao obtida. Na prpria percepo da administrao da empresa, a forma mais adequada de apurao do desempenho financeiro e no financeiro das unidades de negcio ainda no foi alcanada. Visto que os sistemas de controle gerencial tm a funo de influenciar o comportamento dos membros da organizao (Simons, 1995; Anthony e Govindarajan, 1995), a alta administrao da SABRA S/A parece ainda estar testando a eficcia das medidas utilizadas nesse sentido, para ento desenvolver um sistema formal de avaliao. Um fator que tem significativa influncia no desempenho financeiro de cada unidade de negcio se refere poltica para fixao do preo de transferncia para os servios transacionados entre as unidades e prestados pela administrao central, que so significativos. A alta administrao tem permitido que os preos sejam fixados por negociao entre as unidades de negcio, dado que no existem preos de mercado disponveis para boa parte desses servios.

CONCLUSES

No caso da SABRA S/A, a congruncia de objetivos entre a gerncia local e a gerncia corporativa, parece estar sendo obtida mais pelos mecanismos informais do que pelos sistemas de controle gerencial formais, que apuram as receitas e custos da companhia. Em primeiro lugar, cabe destacar que esta informalidade no necessariamente negativa para a empresa, visto que o alcance de congruncia de objetivos envolve fatores motivacionais, que nem sempre podem ser formalizados no mbito de um sistema fechado (Vancil, 1979). Alm disso, a empresa ainda no encerrou o processo de redefinio de seus sistemas de controle gerencial, de forma que os compatibilize com sua nova estrutura organizacional.

144

RAC, v. 3, n. 1, Jan./Abr. 1999

Descentralizao em Unidades de Negcio: o Caso de uma Empresa do Setor Financeiro

Entre os problemas enfrentados pela SABRA S/A em relao ao redesenho de seus sistemas de controle, destacamos a dificuldade de identificao de custos, separados por produto e por unidade de negcio. Este um problema ainda em fase de equacionamento na empresa. Alm disso, a SABRA S/A conta com um sistema de oramento que se tornou inadequado sua nova estrutura. Em termos globais, o impacto da descentralizao em unidades de negcio parece ter sido positivo para a empresa; os objetivos estratgicos de aumento da base de clientes e de melhor atendimento de suas necessidades, alm da manuteno da rentabilidade da empresa a curto prazo, esto sendo alcanados. A alta administrao da empresa afirma que ainda existem muitos desafios por superar, mas que acredita contar com a estrutura certa para consolidar suas estratgias e competir satisfatoriamente num mercado mais competitivo, complexo e dinmico.

REFERNCIAS BIBLIOGRFICAS

ANTHONY, R. N.; GOVINDARAJAN, V. Management control systems. 8. ed. Illinois : Richard D. Irwin, 1995. BANCO CENTRAL DO BRASIL. Boletim do Banco Central do Brasil. [online] Disponvel na Internet via WWW.URL : http:// w w w. b c b . g o v. b r / h t m s / infecon.html. nov. 1997. BETHLEM, A. S.; ROMERO, E. Pesquisa sobre estratgia e estrutura empresarial brasileira. Rio de Janeiro : COPPEAD/ UFRJ, 1993. BORBA, J. A. A avaliao de desempenho fiRAC, v. 3, n. 1, Jan./Abr. 1999

nanceiro em empresas divisionalizadas : um levantamento preliminar. Rio de Janeiro: Fundao Getlio Vargas, 1992. BURNS, T.; STALKER, G. M. The management of innovation. London : Tavistock, 1966. COOPERS & LYBRAND CONSULTORES. Pesquisa transformando empresas 1996. [S.l.], nov. 1996. Texto no publicado. DRUCKER, P. Management. New York : Harper & Row, 1974.

145

Lcia Barbosa de Oliveira e Marcos Gonalves vila

JOHNSON, H. T.; KAPLAN, R. S. Relevance lost : the rise and fall of management accounting. Boston, MA : Harvard Business School Press, 1991. KAPLAN, R.; ATKINSON, A. Advanced management accounting. 2. ed. Englewood Cliffs, NJ : Prentice-Hall, 1989. KAPLAN, R. S.; NORTON, D. P. The balanced scorecard measures that drive performance. Harvard Business Review, v. 70, n. 1, Jan./Feb. 1992. LAWRENCE, P.; LORSCH, J. Organization and environment. Boston, MA : Harvard Business School Press, 1967. MORGAN, G. Imagens da organizao. So Paulo : Atlas, 1996.

PINTO, J. R.; AVILA, M. Medidas de desempenho e percepo de autonomia em empresas organizadas em unidades de negcio : um estudo de cinco casos. In: XXI ENCONTRO ANUAL DA ANPAD (1997 : Angra dos Reis). Anais Eletrnicos... Rio de Janeiro : ANPAD, 1997. SIMONS, R. Levers of control. Boston, MA : Harvard Business School Press, 1995. VANCIL, R. What kind of management control do you need? Harvard Business Review, p. 75-86, Mar./Apr. 1973. Decentralization : managerial ambiguity by design. New York : Financial Executives Research Foundation, 1979.

146

RAC, v. 3, n. 1, Jan./Abr. 1999

También podría gustarte

- Plano - de - Abandono - Grupo - SBF - ICTS - CE75 Santana Park Shopping São PauloDocumento15 páginasPlano - de - Abandono - Grupo - SBF - ICTS - CE75 Santana Park Shopping São PauloAlan Da Silva PereiraAún no hay calificaciones

- Brma Install ManualDocumento58 páginasBrma Install ManualLucasAndreAún no hay calificaciones

- 05 22 PT Sta Rita de Casia Missa FDocumento6 páginas05 22 PT Sta Rita de Casia Missa FFelipe PaschoalAún no hay calificaciones

- Perícia Forense ComputacionalDocumento123 páginasPerícia Forense ComputacionalEder CcbAún no hay calificaciones

- Tecumseh Palestra 2015Documento131 páginasTecumseh Palestra 2015Marcus Banzatto100% (1)

- Solid Works Moldes - Machos e CavidadesDocumento28 páginasSolid Works Moldes - Machos e Cavidadesjunior_project4981100% (1)

- 6 Tipagem ABO - 13set2016Documento27 páginas6 Tipagem ABO - 13set2016Adriana Silva100% (1)

- CORCORAN, N. Teorias e Modelos Na Comunicação de Mensagens de SaúdeDocumento15 páginasCORCORAN, N. Teorias e Modelos Na Comunicação de Mensagens de SaúdeÁdria AlbaradoAún no hay calificaciones

- Miasmas Luiz PDFDocumento37 páginasMiasmas Luiz PDFLuiz Arias100% (1)

- O Verbo Encantado. Imagens Do Padre Cícero Na Literatura de Cordel. Francisco Regis Lopes RamosDocumento13 páginasO Verbo Encantado. Imagens Do Padre Cícero Na Literatura de Cordel. Francisco Regis Lopes Ramosamanda_teixeira_1Aún no hay calificaciones

- Evolução Da PornografiaDocumento13 páginasEvolução Da PornografiaHugo LeonardoAún no hay calificaciones

- Sociologia Do TurismoDocumento10 páginasSociologia Do TurismoDaniel JoiaAún no hay calificaciones

- Mapa Mental CriminologiaDocumento11 páginasMapa Mental CriminologiaJuliana Cordeiro0% (1)

- Turbinador Consciência Profissional - O MegaTurbinador Estratégico Das OrganizaçõesDocumento27 páginasTurbinador Consciência Profissional - O MegaTurbinador Estratégico Das Organizaçõesbrenda andradeAún no hay calificaciones

- Chega de DesculpasDocumento15 páginasChega de DesculpasCíntiaRamosAún no hay calificaciones

- Livro Texto - Unidade IIDocumento61 páginasLivro Texto - Unidade IIGustavo NascimentoAún no hay calificaciones

- Outubro Rosa CA de MamaDocumento11 páginasOutubro Rosa CA de MamaCPSST100% (1)

- Arte Nas Imagens Do CotidianoDocumento44 páginasArte Nas Imagens Do CotidianoGleicy Kellen PaniagoAún no hay calificaciones

- Empreendedorismo Avaliação On-Line 1 (AOL 1) - QuestionárioDocumento13 páginasEmpreendedorismo Avaliação On-Line 1 (AOL 1) - QuestionárioMarina Aguiar MoraisAún no hay calificaciones

- Manual de Segurança e Boas Práticas INEMDocumento224 páginasManual de Segurança e Boas Práticas INEMRúben VianaAún no hay calificaciones

- A6 - Circuito RCDocumento7 páginasA6 - Circuito RCVinicius MoraesAún no hay calificaciones

- Química - Caderno de Resoluções - Apostila Volume 1 - Pré-Universitário - Quim1 Aula01Documento2 páginasQuímica - Caderno de Resoluções - Apostila Volume 1 - Pré-Universitário - Quim1 Aula01Química Caderno de ResoluçõesAún no hay calificaciones

- Re 82176 Hca10 Aula 16Documento8 páginasRe 82176 Hca10 Aula 16Bruno HenriquesAún no hay calificaciones

- Rodrigo Alves Dos Santos-1Documento1 páginaRodrigo Alves Dos Santos-1Rodrigo Alves dos Santos AlvesAún no hay calificaciones

- Testes de Integração, Sistema e AceitaçãoDocumento28 páginasTestes de Integração, Sistema e AceitaçãoVinicius Cardoso GarciaAún no hay calificaciones

- Caso Clínico e SAEDocumento5 páginasCaso Clínico e SAEMidiã CaldasAún no hay calificaciones

- Empresa ProdivetDocumento1 páginaEmpresa ProdivetRicardo MartinsAún no hay calificaciones

- A Noção de Obstáculo Epistemológico e A Educação MatemáticaDocumento13 páginasA Noção de Obstáculo Epistemológico e A Educação MatemáticaMaryanne MirandaAún no hay calificaciones

- Roteiro Das FinançasDocumento1 páginaRoteiro Das FinançasGabriel VieiraAún no hay calificaciones

- Digestão Dos CarboidratosDocumento6 páginasDigestão Dos CarboidratosfooleiAún no hay calificaciones