Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Nic 7

Nic 7

Cargado por

JULIETA CORDEROTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Nic 7

Nic 7

Cargado por

JULIETA CORDEROCopyright:

Formatos disponibles

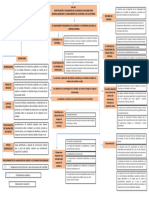

NIC 7

Estado de Flujos de Efectivo

Presentación de un estado

Beneficios de la información sobre Efectivo y equivalentes al de flujos de efectivo

flujos de efectivo efectivo El estado de flujos de efectivo

Objetivo Alcance

Un estado de flujos de efectivo, Los equivalentes al efectivo se informará acerca de los flujos de

La información acerca de los La información acerca de los cuando se usa juntamente con el tienen, más que para propósitos de efectivo habidos durante el

flujos de efectivo de una entidad flujos de efectivo de una entidad resto de los estados financieros, inversión o similares, para cumplir periodo, clasificándolos por

es útil porque suministra a los es útil porque suministra a los suministra información que permite a los compromisos de pago a corto actividades de operación, de

usuarios de los estados usuarios de los estados los usuarios evaluar los cambios en plazo. Para que una inversión inversión y de financiación.

financieros una base para financieros una base para los activos netos de una entidad, su financiera pueda ser calificada Cada entidad presenta sus flujos

evaluar la capacidad de la evaluar la capacidad de la estructura financiera (incluyendo su como equivalente al efectivo debe de efectivo procedentes de las

entidad para generar efectivo y entidad para generar efectivo y liquidez y solvencia) y su capacidad poder ser fácilmente convertible en actividades de operación, de

equivalentes al efectivo y las equivalentes al efectivo y las para afectar a los importes y las una cantidad determinada de inversión y de financiación, de la

necesidades de la entidad para necesidades de la entidad para fechas de los flujos de efectivo, a fin efectivo y estar sujeta a un riesgo manera que resulte más apropiada

utilizar esos flujos de efectivo. utilizar esos flujos de efectivo. de adaptarse a la evolución de las insignificante de cambios en su según la naturaleza de sus

circunstancias y a las oportunidades. valor. actividades.

Definiciones

Actividades de operación Actividades de inversión Actividades de financiación

Los flujos de efectivo procedentes de las La información para revelar por separado Es importante la presentación

Efectivo comprende tanto el efectivo como los depósitos actividades de operación se derivan de los flujos de efectivo procedentes de separada de los flujos de efectivo

bancarios a la vista. fundamentalmente de las transacciones las actividades de inversión son procedentes de actividades de

que constituyen la principal fuente de importantes, porque tales flujos de financiación, puesto que resulta útil

ingresos de actividades ordinarias de la efectivo representan la medida en la cual al realizar la predicción de

son inversiones a corto plazo de gran liquidez, que se han hecho desembolsos para recursos necesidades de efectivo para cubrir

Equivalentes al entidad.

son fácilmente convertibles en importes determinados que se prevé van a producir ingresos y compromisos con los

efectivo de efectivo, estando sujetos a un riesgo poco flujos de efectivo en el futuro. suministradores de capital a la

significativo de cambios en su valor. entidad.

información sobre flujos de

efectivo en términos netos Información sobre flujos de

Flujos de son las entradas y salidas de efectivo y equivalentes Información sobre flujos de

efectivo de las actividades de

efectivo al efectivo. La entidad debe informar acerca de los efectivo de las actividades de

operación

flujos de efectivo de las operaciones Inversión y financiación

usando uno de los dos siguientes La entidad debe informar por separado Los flujos de efectivo que

métodos: sobre las principales categorías de proceden de los siguientes tipos de

son las actividades que constituyen la principal fuente

Actividades de a) método directo: según el cual se cobros y pagos brutos procedentes de actividades de operación, de

de ingresos de la entidad, así como otras actividades

operación presentan por separado las actividades de inversión y financiación, inversión y de financiación pueden

que no puedan ser calificadas como de inversión o

principales categorías de cobros y excepto por lo que se refiere a los flujos presentarse en términos netos:

financiación.

pagos en términos brutos de efectivo descritos en los párrafos 22 y • cobros y pagos por cuenta de

b) método indirecto: según el cual se 24.

son las de adquisición y disposición de activos a largo clientes, siempre y cuando los

Actividades de comienza presentando la ganancia o

plazo, así como de otras inversiones no incluidas en flujos de efectivo reflejen la

inversión pérdida en términos netos, cifra que

los equivalentes al efectivo. Flujos de efectivo en moneda actividad del cliente más que la

se corrige luego por los efectos de

extranjera correspondiente a la entidad

las transacciones no monetarias, por

• cobros y pagos procedentes de

todo tipo de partidas de pago diferido Los flujos de efectivo procedentes de partidas en las que la rotación es

son las actividades que producen cambios en el y acumulaciones transacciones en moneda extranjera se

Actividades de elevada, los importes grandes y

tamaño y composición de los capitales propios y de convertirán a la moneda funcional de la

financiación el vencimiento próximo.

los préstamos tomados por la entidad. entidad aplicando al importe en moneda

extranjera la tasa de cambio entre ambas

monedas en la fecha en que se produjo

cada flujo en cuestión.

INTERESES Y DIVIDENDOS

El importe total de intereses pagados Transacciones no monetarias

Impuesto a las ganancias Inversiones en subsidiarias, asociadas y

durante un periodo se revelará, en el

estado de flujos de efectivo, tanto si ha negocios conjuntos

Los flujos de efectivo procedentes de Muchas actividades de inversión o financiación

sido reconocido como gasto en el pagos relacionados con el impuesto a las Cuando se contabilice una inversión en una no tienen un impacto directo en los flujos de

resultado del periodo como si ha sido ganancias deben revelarse por separado, asociada, un negocio conjunto o subsidiaria efectivo del periodo, a pesar de que afectan a la

capitalizado, de acuerdo con la NIC 23 y deben ser clasificados como flujos de usando el método del costo o el de la estructura de los activos y del capital utilizado por

Costos por Préstamos efectivo procedentes de actividades de participación, un inversor limitará su información, la entidad. La exclusión de esas transacciones

operación, a menos que puedan ser en el estado de flujos de efectivo, a los flujos de no monetarias del estado de flujos de efectivo

específicamente asociados con efectivo habidos entre él mismo y la entidad resulta coherente con el objetivo de un estado de

actividades de financiación y de inversión. participada, por ejemplo, los dividendos y flujos de efectivo, puesto que tales partidas no

anticipos. producen flujos de efectivo en el periodo

Cambios en los pasivos que surgen corriente.

de las actividades de Ejemplos de transacciones no monetarias de

Financiación este tipo son:

Otra información a revelar

Una entidad revelará la información que Componentes de la partida efectivo a) la adquisición de activos ya sea

permita a los usuarios de los estados y equivalentes al Efectivo La entidad debe revelar en sus estados asumiendo directamente los pasivos

financieros evaluar los cambios en financieros, acompañado de un comentario por relacionados, o mediante un

pasivos producidos por actividades de Una entidad revelará los componentes arrendamiento;

del efectivo y equivalentes al efectivo, y parte de la gerencia, cualquier importe

financiación, incluyendo tanto los significativo de sus saldos de efectivo y b) la compra de una entidad mediante una

derivados de flujos de efectivo como los presentará una conciliación de los ampliación de capital

importes de su estado de flujos de equivalentes al efectivo que no esté disponible

que no implican flujos de efectivo. para ser utilizado por ella misma o por el grupo al c) la conversión de deuda en patrimonio.

efectivo con las partidas equivalentes

sobre las que se informa en el estado de que pertenece.

situación financiera.

También podría gustarte

- Ramas de La PsicologiaDocumento8 páginasRamas de La PsicologiaJULIETA CORDEROAún no hay calificaciones

- Casos de Sistema de AuditoríaDocumento13 páginasCasos de Sistema de AuditoríaJULIETA CORDEROAún no hay calificaciones

- Sección 15Documento1 páginaSección 15JULIETA CORDEROAún no hay calificaciones

- Sección 31Documento1 páginaSección 31JULIETA CORDEROAún no hay calificaciones

- Mapa NIA 230Documento1 páginaMapa NIA 230JULIETA CORDEROAún no hay calificaciones

- Sección 14Documento1 páginaSección 14JULIETA CORDEROAún no hay calificaciones

- Mapa Conceptual Nia 315Documento1 páginaMapa Conceptual Nia 315JULIETA CORDEROAún no hay calificaciones

- Mapa Conceptual Sección 200Documento1 páginaMapa Conceptual Sección 200JULIETA CORDEROAún no hay calificaciones

- Ensayo Gestion de RiesgosDocumento3 páginasEnsayo Gestion de RiesgosJULIETA CORDEROAún no hay calificaciones

- Sistema de Costos Acorde A Las Necesidades de Una EntidadDocumento22 páginasSistema de Costos Acorde A Las Necesidades de Una EntidadJULIETA CORDERO0% (1)

- Relacion de Las Nic, Nia y NiifDocumento10 páginasRelacion de Las Nic, Nia y NiifJULIETA CORDEROAún no hay calificaciones

- Liquidacion de SociedadesDocumento11 páginasLiquidacion de SociedadesJULIETA CORDEROAún no hay calificaciones