También podría gustarte

- Infografía Estado Financieros BásicosDocumento3 páginasInfografía Estado Financieros BásicosMaika Celeste Pérez Domínguez100% (1)

- Analisis Rentabilidad PDFDocumento2 páginasAnalisis Rentabilidad PDFJavier Barrios80% (15)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- U6 Proyecto Integrador E2 TODocumento3 páginasU6 Proyecto Integrador E2 TOTeresa Martinez0% (1)

- Postulados Básicos Nif.Documento2 páginasPostulados Básicos Nif.Sebastián Mendoza Moreno100% (1)

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Reyes - Z - Omar - Consolidacion y Combinacion de Estados FinancierosDocumento4 páginasReyes - Z - Omar - Consolidacion y Combinacion de Estados Financierosomar reyes100% (1)

- Tipos de AuditoriaDocumento3 páginasTipos de AuditoriaAmon VásqzAún no hay calificaciones

- Producto Acedemico #02 - Fundamentos Economicos y ContablesDocumento6 páginasProducto Acedemico #02 - Fundamentos Economicos y ContablesJHON STEVENS MEJÍA MORALES100% (1)

- Escrituras Examen - Umg - Fase NotarialDocumento58 páginasEscrituras Examen - Umg - Fase Notarialglenda alvarado100% (5)

- Las Partidas de Ingreso Y Egreso Como Evidencia de AuditoríaDocumento3 páginasLas Partidas de Ingreso Y Egreso Como Evidencia de Auditoríaveronica33% (3)

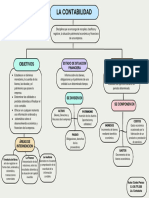

- Tarea Mapas CaonceptualesDocumento4 páginasTarea Mapas CaonceptualesGustavo RoblesAún no hay calificaciones

- CastroJimenez AngelUlises Actividad1Documento3 páginasCastroJimenez AngelUlises Actividad14842-ANGEL ULISES CASTRO JIMENEZAún no hay calificaciones

- A#5 Apci JDMR HGH KMMRDocumento7 páginasA#5 Apci JDMR HGH KMMRDaniela MartinezAún no hay calificaciones

- La Empresa Y La ContabilidadDocumento1 páginaLa Empresa Y La ContabilidadAdriana Cabrera AvilaAún no hay calificaciones

- Contabilidad Financiera Grupal FinalDocumento16 páginasContabilidad Financiera Grupal FinalCristal CastilleroAún no hay calificaciones

- Actividad 3.3.7 & 3.3.8 ContDocumento3 páginasActividad 3.3.7 & 3.3.8 ContMayerly RivasAún no hay calificaciones

- PDF 20230403 221612 0000Documento11 páginasPDF 20230403 221612 0000MARIA FERNANDA AQUIJE SANCHEZAún no hay calificaciones

- Unidad 2 Actividad 4 Contabilidad FinancieraDocumento7 páginasUnidad 2 Actividad 4 Contabilidad FinancieraNadia MoraAún no hay calificaciones

- Lopez Bustamante Mayela Postulados Basicos NIF A-2Documento4 páginasLopez Bustamante Mayela Postulados Basicos NIF A-2ORLANDO HERNANDEZAún no hay calificaciones

- Gaif U1 A1 RoapDocumento6 páginasGaif U1 A1 RoapCapricornio Trebor Ake0% (1)

- CONTABILIDAD Tarea 1Documento3 páginasCONTABILIDAD Tarea 1Issac GonzalezAún no hay calificaciones

- A4 OdcgDocumento8 páginasA4 OdcgOscarCg CRAún no hay calificaciones

- Mapa ConceptualDocumento10 páginasMapa ConceptualMarisol GALINDO TRIANAAún no hay calificaciones

- Entregable 1Documento3 páginasEntregable 1bianca figueroaAún no hay calificaciones

- A#1 MPDGDocumento3 páginasA#1 MPDGMartha Patricia Duarte GuzmanAún no hay calificaciones

- Fundamentos en Gestión Integral Tarea 4Documento10 páginasFundamentos en Gestión Integral Tarea 4Laura Steffania Montero CollazosAún no hay calificaciones

- Flores Ricardo Elementos de ContabilidadDocumento4 páginasFlores Ricardo Elementos de ContabilidadRicardo Flores RodriguezAún no hay calificaciones

- Investigación de ContabilidadDocumento6 páginasInvestigación de Contabilidadbeatriz acaroAún no hay calificaciones

- PCGA DiapositivasDocumento8 páginasPCGA DiapositivasFreddy Fernando Morán VélezAún no hay calificaciones

- Trabajo 2 Contabilidaad GeneralDocumento4 páginasTrabajo 2 Contabilidaad GeneralJAMITON HOYOS IDROBOAún no hay calificaciones

- Sección 4 - 10 GRUPO 1 - NIIF PARA PYMESDocumento41 páginasSección 4 - 10 GRUPO 1 - NIIF PARA PYMESAndres Jesus Quispe RomeroAún no hay calificaciones

- A4 RPKDDocumento9 páginasA4 RPKDrolfAún no hay calificaciones

- Aspecto A CompararDocumento1 páginaAspecto A CompararMELANIE ANAIS ARIAS BAQUEAún no hay calificaciones

- Aa4 Analisis FinanicieroDocumento13 páginasAa4 Analisis Finanicieropenagosara5681Aún no hay calificaciones

- U2 Ejercicios A5Documento5 páginasU2 Ejercicios A5Gala GómezAún no hay calificaciones

- Act 1 Admin FinancieraDocumento18 páginasAct 1 Admin FinancieraHugo TooleenAún no hay calificaciones

- Cuadro ComparativoDocumento1 páginaCuadro ComparativoVictor Fabian Pérez LiconaAún no hay calificaciones

- Capitulo 2. La Ganancia y Su Apropiacion en El TiempoDocumento2 páginasCapitulo 2. La Ganancia y Su Apropiacion en El TiempoDiegoEzequiel0% (1)

- Gaif U3 A1 LornDocumento8 páginasGaif U3 A1 LornLula RonAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros Intermedios-Karen Tatiana CáceresDocumento4 páginasAnexo 1. Preparacion Estados Financieros Intermedios-Karen Tatiana CáceresKaren CáceresAún no hay calificaciones

- Organizador GraficoDocumento3 páginasOrganizador GraficoFrank RuizAún no hay calificaciones

- Tema 2. El Marco Conceptual de La ContabilidadDocumento9 páginasTema 2. El Marco Conceptual de La ContabilidadGonza BritezAún no hay calificaciones

- Folleto Analisis FinancieroDocumento1 páginaFolleto Analisis Financierojhon pirelaAún no hay calificaciones

- Marco ConceptualDocumento12 páginasMarco ConceptualleydiAún no hay calificaciones

- U1 Ejercicios A1Documento3 páginasU1 Ejercicios A1chochoAún no hay calificaciones

- Unidad 2. Los Elementos de La Contabilidad FinancieraDocumento8 páginasUnidad 2. Los Elementos de La Contabilidad FinancieraEduardo LopezAún no hay calificaciones

- FundamentosDocumento15 páginasFundamentosYuliesitha CardenasAún no hay calificaciones

- Idea Principal 2Documento2 páginasIdea Principal 2Piero MoránAún no hay calificaciones

- Contabilidad FinancieraDocumento3 páginasContabilidad FinancierachochoAún no hay calificaciones

- U2 EjerciciosDocumento6 páginasU2 EjerciciosDixie Amayrani Morales HernándezAún no hay calificaciones

- Actividad 1 A1Documento3 páginasActividad 1 A1Gilberto Tijerina100% (1)

- Mapa Conceptual (Contabilidad)Documento1 páginaMapa Conceptual (Contabilidad)Carlos PerozoAún no hay calificaciones

- Hechos EconomicosDocumento5 páginasHechos EconomicosLina MurilloAún no hay calificaciones

- Normativa MapasDocumento4 páginasNormativa MapasJuan James Vasquez VargasAún no hay calificaciones

- Mapa Mental Diagrama de Lluvia de Ideas Con Formas Orgánicas MarrónDocumento1 páginaMapa Mental Diagrama de Lluvia de Ideas Con Formas Orgánicas MarrónBrayan BautistaAún no hay calificaciones

- Glosario - 202315.1171 - CONTABILIDAD PARA LA GESTIÓNDocumento9 páginasGlosario - 202315.1171 - CONTABILIDAD PARA LA GESTIÓNClaudia Soledad Morales GonzálezAún no hay calificaciones

- Postulados Basicos de La Informacion Financiera.Documento30 páginasPostulados Basicos de La Informacion Financiera.Giovanna EscajadilloAún no hay calificaciones

- Gaif U1 A1 JumdDocumento7 páginasGaif U1 A1 JumdSergio MurrietaAún no hay calificaciones

- Análisis Financiero para La Toma de Decisiones: Docente: CPC Marvin Omar Aredo García Maredoga@ucvvirtual - Edu.peDocumento25 páginasAnálisis Financiero para La Toma de Decisiones: Docente: CPC Marvin Omar Aredo García Maredoga@ucvvirtual - Edu.peAnita Miranda CarreñoAún no hay calificaciones

- Mapa Conceptual Original 1Documento1 páginaMapa Conceptual Original 1adolfo123aadAún no hay calificaciones

- Caracteristica de Los Estados FinancierosDocumento5 páginasCaracteristica de Los Estados FinancierosCindy VannesaAún no hay calificaciones

- NoticiasDocumento4 páginasNoticiasAdri AllenAún no hay calificaciones

- Res 2013003040123343000616825Documento6 páginasRes 2013003040123343000616825Alexandra Cabrejos perezAún no hay calificaciones

- Docciencias SocialesDocumento24 páginasDocciencias SocialesJULIETA SANTA PULGARINAún no hay calificaciones

- Acta de Reinicio de Ejecucion - MuroDocumento4 páginasActa de Reinicio de Ejecucion - Murokatherine lozada olivaAún no hay calificaciones

- Decimo Proyecto Interdisciplinario 5Documento56 páginasDecimo Proyecto Interdisciplinario 5Jairo Barrera RamosAún no hay calificaciones

- Responsabilidad Social EmpresarialDocumento95 páginasResponsabilidad Social EmpresarialSaul Lenin AnccoAún no hay calificaciones

- El Infierno A Las Puertas de AtenasDocumento7 páginasEl Infierno A Las Puertas de AtenasXR hispanicaAún no hay calificaciones

- ACCION DE TUTELA YULEIDIS DEL CARMEN ARIAS ARIAS CompletaDocumento18 páginasACCION DE TUTELA YULEIDIS DEL CARMEN ARIAS ARIAS CompletaYuleidis KissAún no hay calificaciones

- Guia Pagina 212-214Documento4 páginasGuia Pagina 212-214Lisbeth Pamela Andino EscobarAún no hay calificaciones

- Estudio de Impacto Ambiental 1Documento41 páginasEstudio de Impacto Ambiental 1Gerson PeñaAún no hay calificaciones

- Formato Registro y Autorizacion Inicio A Etapa ProductivaDocumento3 páginasFormato Registro y Autorizacion Inicio A Etapa ProductivaDaniela Guiral GutierrezAún no hay calificaciones

- Romano Tema8 Jonaurys MolinaDocumento7 páginasRomano Tema8 Jonaurys MolinaAngel MarcanoAún no hay calificaciones

- Programa de CapacitaciónDocumento29 páginasPrograma de CapacitaciónNatalia SánchezRomeroAún no hay calificaciones

- Casos La Prueba Irregular Debe Excluirse Del ProcesoDocumento9 páginasCasos La Prueba Irregular Debe Excluirse Del ProcesoNicasio VenturaAún no hay calificaciones

- Origen Del Movimiento Estudiantil de 1971Documento3 páginasOrigen Del Movimiento Estudiantil de 1971Mariana Ayala Hernández100% (1)

- Final DAM Equivalencia FCDocumento5 páginasFinal DAM Equivalencia FCUsuaria2000Aún no hay calificaciones

- Lockward Angel SietePartidasDocumento1 páginaLockward Angel SietePartidasAngelLockwardAún no hay calificaciones

- Institución Educativa Horacio Zevallos GamesDocumento3 páginasInstitución Educativa Horacio Zevallos Gamesjose mezaAún no hay calificaciones

- Ley de La Propiedad Intelectual 1Documento39 páginasLey de La Propiedad Intelectual 1HASSEL NICOLL GONZÁLEZ DÍAZAún no hay calificaciones

- Planefa Proyeccion 2024Documento1 páginaPlanefa Proyeccion 2024Edson Miguel Cahua SenisseAún no hay calificaciones

- Teoria Sociologica Augusto Comte y El PositivismoDocumento2 páginasTeoria Sociologica Augusto Comte y El PositivismoMaría Eugenia Etchechury100% (2)

- Elcorreo Not 19281213 002Documento1 páginaElcorreo Not 19281213 002nikotxAún no hay calificaciones

- Caso LeasingkDocumento3 páginasCaso LeasingkLiseth NonajulcaAún no hay calificaciones

- Declaracion Jurada Del PostulanteDocumento1 páginaDeclaracion Jurada Del PostulanteRuth Mila HMAún no hay calificaciones

- Derecho Procesal Del Trabajo Clase 8Documento2 páginasDerecho Procesal Del Trabajo Clase 8MichelleCifuentesGarcíaAún no hay calificaciones

- Periodos PresidencialesDocumento6 páginasPeriodos PresidencialesCarol Pazmiño FAún no hay calificaciones

- Anexo 12Documento10 páginasAnexo 12Ederson Jorge ParaguayAún no hay calificaciones