EL TRIBUTO MAGISTER: LAVALLE GONZALES, ADOLFO WILLIAM

ESTUDIANTE: QUISPE LUJÁN, ROGER BRANDO

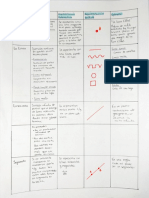

TRIBUTO

Es una a

portació

reclama n dinera

con el fin ria o no

d e obtene dineraria

frente a r recurso que el E

sus gasto s que le stado

s y satisf permitan

Caracte acer las hacer

rísticas necesida

: des púb

Se estab licas.

lecen po Clasific

r le ación d

Se paga y. el tribut

en efecti Impues o:

equivale vo o tos

ntes. Impuesto

Son ingre General

sos de Impuesto a las Ve

derecho a la Ren ntas

público. Impuesto ta

Se impo Selectiv

nen Contrib o al Con

unilatera uciones sumo

lmente. Senati

Son exig

ibles Essalud

coactiva

mente. ONP

Tasas

Arbitrios

Derecho

s

Licencia

s

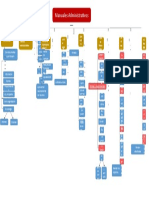

administración tributaria

órganos de la in istradoras tribut

arias.

te s y la s ad m

Tribunal Fisca

l los contribuyen trativa en

nt ro ve rs ia s qu e surgen entre tim a instancia adminis

Re su elve las co ns tituy e la úl

EF que co

decisión del M

Es el órgano de

ia y aduanera. s específicas.

materia tributar de sus funcione cesarias para

no m a en el ej er ci ci o

la s no rm as qu e considera ne

Es au tó ía y Finanzas

istro de Econom ión fiscal y adua

nera.

Propone al Min s de la le gisl ac

ficiencia

subsanar las de

gislativo)

od er Ejecutivo y Le tasas (Poder Ej

ecutivo).

rn o C en tra l (P

an ce le s y er Ejecutivo).

G ob ie

ex cl us iv a pa ra regula r ar

istr ar m at eria tributaria (Pod

Competencia rgencia para ad

min

gislativo).

ed e ut iliza r Decretos de U nt rib uc iones (Poder Le

No pu pues to s y co licitud del

para regular im ados, salvo a so

Competencia ra fines pr ed et er m in

bar tributos pa

No puede apro at ivo).

o (Poder Legisl

Poder Ejecutiv utaria (SUNAT)

s y d e A d m inistración Trib

e Aduana

cia Nacional d entral.

Superintenden to s inte rn os del Gobierno C

impu es

Administra los ías.

tr áf ico de mercanc y aduaneras.

Controla el de ad uanas. istr at ivas tributarias

s ag en ci as les y ad m in

Inspecciona la osiciones lega

a lo s in frac to res de las disp

Sanciona

bito territorial.

Lo ca le s rib uc io ne s y tasas en su ám

Gobiernos nt

terminadas co

para regular de

Competencia n Municipal.

rig e po r la Le y de Tributació

Se

c.) l (Senati).

(S en a ti , Es salud, ONP, et pr od uc tiv as de tipo industria

es es

Otras Entidad al de actividad

da ca rr er as té cnicas al person ción de la salud

(Essalud).

Brin y re cu pe ra

s de prevención nidad o

Ofrece servicio ic os co m o la ctancia, mater

s económ

Otorga subsidio rmedad (Essalud

).

pa ci da d te m poral por enfe (O NP ).

inca lidez

ns io ne s de ju bilación e inva

Otorga pe

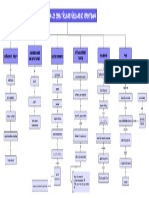

Pago FORMAS DE EXTINC

Es en lo

primero

IÓN DE LA OBLIGACIÓN TRI

tributari

Es la form

a.

a m ás se

qu e se p

iensa cu

an do se

trata de

BUTARIA

extinguir

D ebe en ncilla y d la obliga

tregarse irecta d ción

notas de en soles e exting

crédito n y puede re u ir la obligació

aprobad egociab alizarse n tributa

o por la les y cua a través ria.

administr lquier otr de efecti

ación trib o métod vo , ch eq

Com pe utaria. o previa ue,

nsación mente

Es el de

u so m ás

de venta com ún,

s contra ya que a

Aplican IG V de co qu í se a

créditos mpras), plican lo

los saldo s crédito

pagado tr ib utarios, s d e a ño s fiscale

s indebid interese s anterio s (IGV

Puede h amente. s, sancio res, etc.

acerse d n e s u otros co

tributari e forma nceptos

a y a soli automáti

citud de c a , de ofic

parte. io por la

C ondon administr

ación ación

Puede e

ntenders

tributari e com o

o. el perdó

Solo pue n de la d

de prod euda po

ucirse a r parte d

Puede s través d el acree

er total e do r

o parcia u n a n o rm

l. a expres

Consoli a con ra

dación ngo de le

y.

No se pre

senta co

Resulta n frecue

de la tra ncia.

Se prod n s m isión de

uce cua bienes o

en una m ndo se re derecho

isma pe únen las s del co

rsona. calidade ntribuye

s de deu nte.

do r y a c

reedor

También podría gustarte

- Estándares - Normas Internacionales de Aseguramiento de la Información Financiera: Los fundamentos, los estándares y las implicaciones - 365 preguntas de selección múltipleDe EverandEstándares - Normas Internacionales de Aseguramiento de la Información Financiera: Los fundamentos, los estándares y las implicaciones - 365 preguntas de selección múltipleAún no hay calificaciones

- Nro7356 - 2023 04 11Documento48 páginasNro7356 - 2023 04 11Claudio SandovalAún no hay calificaciones

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Nro7440 - 2023 07 05Documento40 páginasNro7440 - 2023 07 05Claudio SandovalAún no hay calificaciones

- Mapa Conceptual ImpuestosDocumento1 páginaMapa Conceptual ImpuestosMAGIC CANDLE ́S BEAUTY SIENTE LA MAGIA DE CUIDARAún no hay calificaciones

- Adobe Scan 24 Abr. 2023Documento2 páginasAdobe Scan 24 Abr. 2023Marco Huerta SalasAún no hay calificaciones

- PDF Contrato de Compraventa Con Reserva de Dominiodoc - CompressDocumento3 páginasPDF Contrato de Compraventa Con Reserva de Dominiodoc - CompressWillian ArmijosAún no hay calificaciones

- Analisis General Puyrredon 1Documento1 páginaAnalisis General Puyrredon 1free MyappsAún no hay calificaciones

- BQ I TeoríaDocumento18 páginasBQ I TeoríaraquelgergalAún no hay calificaciones

- Mapa Mental Documentos ContablesDocumento3 páginasMapa Mental Documentos ContablesSindy RamosAún no hay calificaciones

- Geometria AnaliticaDocumento4 páginasGeometria AnaliticaXimena LaraAún no hay calificaciones

- Mapa Mental Actividad 2Documento2 páginasMapa Mental Actividad 2rmdaniela08Aún no hay calificaciones

- Ejemplo Mapa Conceptual Malinowski Fuerza ObligatoriaDocumento3 páginasEjemplo Mapa Conceptual Malinowski Fuerza ObligatoriaAlexander Rioja BermudezAún no hay calificaciones

- Sermon 2899Documento30 páginasSermon 2899Jaime LiconaAún no hay calificaciones

- La Comunicacion EscritaDocumento2 páginasLa Comunicacion EscritaJoss RoblsAún no hay calificaciones

- Prueba EclDocumento1 páginaPrueba EclLissete Harman100% (1)

- Mapa MentalDocumento1 páginaMapa MentalIsaura AlfaroAún no hay calificaciones

- Nro6946 - 2022 02 19Documento40 páginasNro6946 - 2022 02 19Diario Primera LíneaAún no hay calificaciones

- Demografía y Seguridad SocialDocumento3 páginasDemografía y Seguridad SocialRENATO GRISETTIAún no hay calificaciones

- Pueblos IndigenasDocumento1 páginaPueblos Indigenaswendy Rodriguez MiquilarenaAún no hay calificaciones

- Mapa Confesiones de Un SicarioDocumento1 páginaMapa Confesiones de Un SicarioJanely GutierrezAún no hay calificaciones

- Clasificacion de Los Impuestos en ColombiaDocumento1 páginaClasificacion de Los Impuestos en ColombiaLaura AlvarezAún no hay calificaciones

- MAPA GeografiaDocumento4 páginasMAPA GeografiaPablo Sequera, Canal autorizado SAINTAún no hay calificaciones

- Nro7472 - 2023-08-06Documento40 páginasNro7472 - 2023-08-06Claudio SandovalAún no hay calificaciones

- Mundo Peronista - Ano 1 n.6 Octubre 1951Documento3 páginasMundo Peronista - Ano 1 n.6 Octubre 1951Juan IsoAún no hay calificaciones

- Presentación Consejos para Emprender Llamativo Amarillo - CompressedDocumento40 páginasPresentación Consejos para Emprender Llamativo Amarillo - CompressedCesar Mendoza RomaniAún no hay calificaciones

- Contrato de Anticresis y CaracteristicasDocumento3 páginasContrato de Anticresis y CaracteristicasMary Heredia RobleAún no hay calificaciones

- DGGRP AIRHSP Capacitacion Pliego 441 20160907Documento42 páginasDGGRP AIRHSP Capacitacion Pliego 441 20160907joset ESPINOZA YAURIAún no hay calificaciones

- Acta de Inspeccion - Titulación de TierrasDocumento2 páginasActa de Inspeccion - Titulación de TierrasROBERT JOHN VERA BENITESAún no hay calificaciones

- Se Tramitarán Ante La Secret Aría de Relaciones Ex Teriores Por Co Nducto de La Fiscalía Gener Al de La Repúb LicaDocumento2 páginasSe Tramitarán Ante La Secret Aría de Relaciones Ex Teriores Por Co Nducto de La Fiscalía Gener Al de La Repúb LicaROMAN MARTINEZ AGREDANOAún no hay calificaciones

- Mapa Conceptual Manuales AdministrativosDocumento1 páginaMapa Conceptual Manuales AdministrativosMercelis BravoAún no hay calificaciones

- Nro 6987 - 2022 - 04 - 01Documento40 páginasNro 6987 - 2022 - 04 - 01Claudio SandovalAún no hay calificaciones

- PDF 20230701 175602 0000Documento5 páginasPDF 20230701 175602 0000rossiflames-1404-Aún no hay calificaciones

- GedisaDocumento61 páginasGedisaLucy ScarletteAún no hay calificaciones

- Nro6984 - 2022 03 29Documento48 páginasNro6984 - 2022 03 29Diario Primera LíneaAún no hay calificaciones

- 3-4 FRUGALIZACION Empresa de BienesDocumento5 páginas3-4 FRUGALIZACION Empresa de BienesPedro Daniel Aquino AquinoAún no hay calificaciones

- Lámina de Ecoturismo - CompressedDocumento1 páginaLámina de Ecoturismo - CompressedShampi YTAún no hay calificaciones

- Nro7513 - 2023 09 16Documento40 páginasNro7513 - 2023 09 16Claudio SandovalAún no hay calificaciones

- Nro7291 - 2023 02 04vaDocumento40 páginasNro7291 - 2023 02 04vaClaudio SandovalAún no hay calificaciones

- Insuficiencia MitralDocumento1 páginaInsuficiencia MitralLuisa Fernanda Ocampo MuñozAún no hay calificaciones

- Impuesto A Las No DeportivasDocumento1 páginaImpuesto A Las No DeportivasANGEL REY MARTINEZ CASTILLOAún no hay calificaciones

- Lamina Taller IvDocumento1 páginaLamina Taller IvEduar Ramírez solsolAún no hay calificaciones

- Nro7291 - 2023 02 04Documento40 páginasNro7291 - 2023 02 04Diario Primera LíneaAún no hay calificaciones

- Analisis Comparativo Arq RepublicanaDocumento1 páginaAnalisis Comparativo Arq RepublicanaDeereck Huertas HizoAún no hay calificaciones

- Nro7034 - 2022 05 19Documento40 páginasNro7034 - 2022 05 19Diario Primera LíneaAún no hay calificaciones

- Nro7250 - 2022 12 23Documento40 páginasNro7250 - 2022 12 23Claudio SandovalAún no hay calificaciones

- Labs Eco IDocumento12 páginasLabs Eco IuliqueAún no hay calificaciones

- Nro7268 - 2023 01 12Documento40 páginasNro7268 - 2023 01 12Diario Primera LíneaAún no hay calificaciones

- ScamperDocumento1 páginaScamperAlfredo ArmijosAún no hay calificaciones

- Global Innogets 123Documento2 páginasGlobal Innogets 123Jorge Alexander Quispe ChambiAún no hay calificaciones

- Nro7304 - 2023 02 17Documento40 páginasNro7304 - 2023 02 17Diario Primera LíneaAún no hay calificaciones

- Marcha 27jul73Documento17 páginasMarcha 27jul73Darío GamboaAún no hay calificaciones

- 8 Formatos Medios Magneticos - 2018Documento4 páginas8 Formatos Medios Magneticos - 2018Juan Esteban Oquendo GutierrezAún no hay calificaciones

- Desafíos Actuales Del PaísDocumento6 páginasDesafíos Actuales Del PaísEmmanuel Cervantes RamírezAún no hay calificaciones

- Nro7059 - 2022-06-14Documento48 páginasNro7059 - 2022-06-14Diario Primera LíneaAún no hay calificaciones

- Captura de Pantalla 2023-10-11 A La(s) 14.41.00Documento3 páginasCaptura de Pantalla 2023-10-11 A La(s) 14.41.007526cpdvsbAún no hay calificaciones

- Análisis MedellinDocumento1 páginaAnálisis MedellinsinaAún no hay calificaciones

- Deutscher WerkbundDocumento1 páginaDeutscher WerkbundEnrique GundelAún no hay calificaciones

- Confort Usuario Barberia (Clo y Met)Documento1 páginaConfort Usuario Barberia (Clo y Met)Estefanía LoperaAún no hay calificaciones

- Taipe Paredes-1Documento3 páginasTaipe Paredes-1alexAún no hay calificaciones

- Relacion PF y PMDocumento2 páginasRelacion PF y PMyohanan2010Aún no hay calificaciones

- Rectifica y AclaraDocumento2 páginasRectifica y AclaraALVAROAún no hay calificaciones

- Proceso de ArbitrajeDocumento1 páginaProceso de ArbitrajeEvelin Ordóñez67% (3)

- Resumen de Cada Articulo de La ConstitucionDocumento8 páginasResumen de Cada Articulo de La ConstitucionSarahí MontesAún no hay calificaciones

- Carretera News Edicion 47Documento20 páginasCarretera News Edicion 47tffi7Aún no hay calificaciones

- Crisis 2001 y Modelo Agrominero Exportador Depredador-3Documento13 páginasCrisis 2001 y Modelo Agrominero Exportador Depredador-3Marcia CastroAún no hay calificaciones

- Proyecto de Aula - Derecho Comercial y Laboral - 3ra Entrega Semana 7Documento16 páginasProyecto de Aula - Derecho Comercial y Laboral - 3ra Entrega Semana 7jant1973100% (1)

- La Nonche de Iguala PDFDocumento383 páginasLa Nonche de Iguala PDFClaudio Albertani0% (2)

- Tarea ImaginaDocumento12 páginasTarea ImaginaEduardo NakataAún no hay calificaciones

- Formulación de Petitorios Mineros en Áreas de Aviso de Retiro y Libre DenunciabilidadDocumento10 páginasFormulación de Petitorios Mineros en Áreas de Aviso de Retiro y Libre DenunciabilidadVictor DanielAún no hay calificaciones

- 16292-Texto Del Artículo-29225-1-10-20160404Documento32 páginas16292-Texto Del Artículo-29225-1-10-20160404Nestor IgnacioAún no hay calificaciones

- Trabajo de Justicia TransDocumento12 páginasTrabajo de Justicia TransJeinny Yaneth Cuello MurilloAún no hay calificaciones

- Bo 20231226Documento32 páginasBo 20231226Fernando EstebanAún no hay calificaciones

- Acuerdo Gubernativo No.182-2002 To DN 45-2001Documento11 páginasAcuerdo Gubernativo No.182-2002 To DN 45-2001colochonAún no hay calificaciones

- Ejercicio Practico Tema VDocumento3 páginasEjercicio Practico Tema VYsmael LeybaAún no hay calificaciones

- BOE-329 Normativa Del Ayuntamiento de Madrid PDFDocumento1303 páginasBOE-329 Normativa Del Ayuntamiento de Madrid PDFLna BuenoAún no hay calificaciones

- Análisis de Una Orden de Operaciones Cap TorresDocumento5 páginasAnálisis de Una Orden de Operaciones Cap Torresleida pastorAún no hay calificaciones

- Doe 1927Documento287 páginasDoe 1927Diego González DíazAún no hay calificaciones

- Acta de Constitución Sindicato PúblicoDocumento12 páginasActa de Constitución Sindicato PúblicoArely CastiilloAún no hay calificaciones

- Lineamiento Costas Procesales ANDJEDocumento14 páginasLineamiento Costas Procesales ANDJEYudy Tatiana AriasAún no hay calificaciones

- Programa Clausura Curso SalvatajeDocumento4 páginasPrograma Clausura Curso SalvatajeMarcos Augusto Stark Morales100% (1)

- Administración TributariaDocumento35 páginasAdministración TributariaOliver ZambranoAún no hay calificaciones

- Obtiene ResolucionDocumento12 páginasObtiene ResolucionCesar Huanca ArnezAún no hay calificaciones

- Demanda-18% Al 22.40% - Bedon.Documento6 páginasDemanda-18% Al 22.40% - Bedon.Vicente Orbegoso RodriguezAún no hay calificaciones

- Clase Introduccion PDFDocumento15 páginasClase Introduccion PDFUnidad de Información PublicaAún no hay calificaciones

- Que Es Un Derecho Humano - Buscar Con GoogleDocumento1 páginaQue Es Un Derecho Humano - Buscar Con GoogleEdna AyalaAún no hay calificaciones

- Codigo Civil para El DF 4.2Documento285 páginasCodigo Civil para El DF 4.2Ayelen GuzmanAún no hay calificaciones

- PREGUNTAS FamiliaDocumento1 páginaPREGUNTAS FamiliaRafael Jurado LazaroAún no hay calificaciones

- Junta de Gobierno de Chile (1973-1990)Documento9 páginasJunta de Gobierno de Chile (1973-1990)Luis Eduardo BuitragoAún no hay calificaciones

- Conforme Al Código Nrcionrl de Procedimientos PenalesDocumento96 páginasConforme Al Código Nrcionrl de Procedimientos PenalesRalph NeitAún no hay calificaciones

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Introducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesDe EverandIntroducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesCalificación: 4 de 5 estrellas4/5 (3)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (178)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- El arte de gobernar: Manual del buen gobiernoDe EverandEl arte de gobernar: Manual del buen gobiernoCalificación: 4.5 de 5 estrellas4.5/5 (76)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Historia Universal: XXI capítulos fundamentalesDe EverandHistoria Universal: XXI capítulos fundamentalesCalificación: 4.5 de 5 estrellas4.5/5 (32)

- La autopsia psicológica: Psicotanatología forenseDe EverandLa autopsia psicológica: Psicotanatología forenseAún no hay calificaciones

- El metaperitaje en el procedimiento penal acusatorioDe EverandEl metaperitaje en el procedimiento penal acusatorioCalificación: 3.5 de 5 estrellas3.5/5 (3)

- La vida cotidiana en la edad media: El paso de la aldea a la ciudadDe EverandLa vida cotidiana en la edad media: El paso de la aldea a la ciudadCalificación: 5 de 5 estrellas5/5 (1)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Manual de Derecho Internacional Privado y de Derecho ComunitarioDe EverandManual de Derecho Internacional Privado y de Derecho ComunitarioAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Los cárteles no existen: Narcotráfico y cultura en MéxicoDe EverandLos cárteles no existen: Narcotráfico y cultura en MéxicoCalificación: 3.5 de 5 estrellas3.5/5 (15)

- AMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenDe EverandAMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenCalificación: 5 de 5 estrellas5/5 (1)

- Kelsen. La teoría pura del derecho y el problema de la justiciaDe EverandKelsen. La teoría pura del derecho y el problema de la justiciaCalificación: 4.5 de 5 estrellas4.5/5 (4)