También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- Cuenta Efecto ClasificaciònDocumento13 páginasCuenta Efecto ClasificaciònAna EscobarAún no hay calificaciones

- Comparto 'Guia de Estado Resultados' ContigoDocumento29 páginasComparto 'Guia de Estado Resultados' ContigoGlenda GarciaAún no hay calificaciones

- Estado de Resultado - Jafet RamosDocumento10 páginasEstado de Resultado - Jafet RamosJafet Alvarado NájeraAún no hay calificaciones

- Examen FianlDocumento12 páginasExamen FianlRoberto CastroAún no hay calificaciones

- PresupuestoFlujoCajaEneroMarzoDocumento10 páginasPresupuestoFlujoCajaEneroMarzoDavid MejiaAún no hay calificaciones

- Conta 1Documento16 páginasConta 1jhunior alexanderAún no hay calificaciones

- 23 Cierre ContableDocumento12 páginas23 Cierre Contablejhunior alexanderAún no hay calificaciones

- Guia I, III Parcial ContabilidadDocumento6 páginasGuia I, III Parcial ContabilidadalexinsAún no hay calificaciones

- Ejemplo Determinacion Del Impuesto - Persona NaturalDocumento8 páginasEjemplo Determinacion Del Impuesto - Persona NaturalScarlett tatiana Membreño cotoAún no hay calificaciones

- Presupuesto MaestroDocumento10 páginasPresupuesto MaestroMarlin Cárcamo100% (1)

- MAYORIZACIONDocumento3 páginasMAYORIZACIONBayron RiveraAún no hay calificaciones

- Tarea 3 Contabilidad GeneralDocumento1 páginaTarea 3 Contabilidad GeneralLucas Eduardo SuazoAún no hay calificaciones

- Examen III de Conta - Jhunior Alexander Cruz CruzDocumento17 páginasExamen III de Conta - Jhunior Alexander Cruz Cruzjhunior alexanderAún no hay calificaciones

- Ejercicios Hojas de Trabajos Del Capitulo 13Documento9 páginasEjercicios Hojas de Trabajos Del Capitulo 13Fredy Suárez RodríguezAún no hay calificaciones

- Estimación Cuentas IncobrablesDocumento18 páginasEstimación Cuentas IncobrablesJimmy Joel Oyuela inestrozaAún no hay calificaciones

- Ejercicio No. 2, 6, 8 y 9 Guia 2015 Estimación de Cuentas IncobrablesDocumento18 páginasEjercicio No. 2, 6, 8 y 9 Guia 2015 Estimación de Cuentas IncobrablesJimmy Joel Oyuela inestroza100% (1)

- Ejercicios ContaDocumento10 páginasEjercicios Contajasminecardenas591Aún no hay calificaciones

- Administacion Financiera Tarea III ParcialDocumento4 páginasAdministacion Financiera Tarea III ParcialDanais AlvarengaAún no hay calificaciones

- Formatos Inversión InicialDocumento9 páginasFormatos Inversión InicialCarlos LopezAún no hay calificaciones

- Formato de Estado de Resultado y BalanceDocumento1 páginaFormato de Estado de Resultado y BalanceLidia MedinaAún no hay calificaciones

- Tarea6 CGDocumento9 páginasTarea6 CGKarla LópezAún no hay calificaciones

- Presupuesto Efectivo Ace Manufacturing CompanyDocumento11 páginasPresupuesto Efectivo Ace Manufacturing CompanyIngrid Sarahi VillatoroAún no hay calificaciones

- Ejemplo Presupuesto MaestroDocumento8 páginasEjemplo Presupuesto MaestroSaid Sierra75% (4)

- Flujo WilmerDocumento6 páginasFlujo WilmerIris CoreaAún no hay calificaciones

- Prueba de Laboratorio II EVALUACIONDocumento8 páginasPrueba de Laboratorio II EVALUACIONRoNy GonzalezAún no hay calificaciones

- S6 Tarea 6.1 Gerencia FinancieraDocumento7 páginasS6 Tarea 6.1 Gerencia FinancieraAndrea MAún no hay calificaciones

- S13.s1 - Ratios FinancierosDocumento20 páginasS13.s1 - Ratios Financierosvictor huamanAún no hay calificaciones

- Trabajo en ClaseDocumento2 páginasTrabajo en ClaseXime MachorroAún no hay calificaciones

- UNAH Contabilidad 1 Desarrollo de Ejercicios SEGUNDO PERIODO 2022Documento52 páginasUNAH Contabilidad 1 Desarrollo de Ejercicios SEGUNDO PERIODO 2022Andrea CanahuatiAún no hay calificaciones

- Ronnie Neda - Tarea Modulo 7Documento6 páginasRonnie Neda - Tarea Modulo 7alejandroAún no hay calificaciones

- Fase 4Documento10 páginasFase 4karen cruzAún no hay calificaciones

- Ejercicio de Estimacion PDCDocumento3 páginasEjercicio de Estimacion PDCAslin MartinezAún no hay calificaciones

- Presupuesto Maestro Hush NaturalDocumento12 páginasPresupuesto Maestro Hush NaturalYazmin ValladaresAún no hay calificaciones

- Tarea 5.1 Balance General y Estado de ResultadoDocumento11 páginasTarea 5.1 Balance General y Estado de ResultadoDouglas Umana100% (1)

- Ejemplo de FlujoDocumento13 páginasEjemplo de Flujobrayan sabillon0% (2)

- Tarea Estado de Res.Documento7 páginasTarea Estado de Res.irvin jimenezAún no hay calificaciones

- Examen Costo y Control PresupuestarioDocumento16 páginasExamen Costo y Control PresupuestarioNelson HenriquezAún no hay calificaciones

- 302 A10s07Documento11 páginas302 A10s07David MendozaAún no hay calificaciones

- Tarea 1 Aanalisis Interpretacion de EFDocumento5 páginasTarea 1 Aanalisis Interpretacion de EFperlasofi1981Aún no hay calificaciones

- Prueba-2 II PARCIALDocumento6 páginasPrueba-2 II PARCIALNicoleAún no hay calificaciones

- Tarea 5.1 Leila - Sanchez - 61911644Documento15 páginasTarea 5.1 Leila - Sanchez - 61911644Leila SanchezAún no hay calificaciones

- TAREA 4.1 Presupuesto MaestroDocumento11 páginasTAREA 4.1 Presupuesto MaestroCarlos Gerardo Villela PagoadaAún no hay calificaciones

- Fichas de Stock - Cps SCDocumento9 páginasFichas de Stock - Cps SCgamarra2980Aún no hay calificaciones

- Presupuesto de caja y estados financieros pro formaDocumento7 páginasPresupuesto de caja y estados financieros pro formaGabo Herrera GamezAún no hay calificaciones

- Estado de ResultadoDocumento23 páginasEstado de ResultadoGabriela Flores100% (1)

- Caso de Partida DobleDocumento15 páginasCaso de Partida DobleCastellanos Mario100% (2)

- 6 Tarea AnalisisDocumento18 páginas6 Tarea AnalisisJunior VelasquezAún no hay calificaciones

- Estado de ResultadoDocumento1 páginaEstado de ResultadoTania MartinezAún no hay calificaciones

- Guia 4Documento5 páginasGuia 4Geovanna HernandezAún no hay calificaciones

- LibroDocumento10 páginasLibrockazumi237Aún no hay calificaciones

- Caso de Partida DobleDocumento18 páginasCaso de Partida DobleDaniela FloresAún no hay calificaciones

- Ligda CascoDocumento8 páginasLigda CascoDiana E. GarciaAún no hay calificaciones

- Tarea Estado de ResultadoDocumento3 páginasTarea Estado de Resultadoleandro tejedaAún no hay calificaciones

- Flujo de CajaDocumento5 páginasFlujo de CajaJeniffer Alejandra Macedo GarciaAún no hay calificaciones

- Examen Reposición III ParcialDocumento8 páginasExamen Reposición III ParcialKevin GodoyAún no hay calificaciones

- Tarea 4 Analisis FinancieroDocumento1 páginaTarea 4 Analisis FinancieroLucas Eduardo SuazoAún no hay calificaciones

- Guia I, III Parcial ContabilidadDocumento7 páginasGuia I, III Parcial ContabilidadalexinsAún no hay calificaciones

- Tarea 2Documento4 páginasTarea 2Yeymi RodriguezAún no hay calificaciones

- Guia 4Documento19 páginasGuia 4Sarai MartinezAún no hay calificaciones

- TAREA Titulos Valores Derecho EmpresarialDocumento3 páginasTAREA Titulos Valores Derecho EmpresarialAquiles ValladaresAún no hay calificaciones

- Objetivos de La Calidad Del DiseñoDocumento1 páginaObjetivos de La Calidad Del DiseñoAquiles ValladaresAún no hay calificaciones

- Tarea4 FernandaValladares 31121205Documento2 páginasTarea4 FernandaValladares 31121205Aquiles ValladaresAún no hay calificaciones

- Tarea N4 Merca Fernando ValladaresDocumento2 páginasTarea N4 Merca Fernando ValladaresAquiles ValladaresAún no hay calificaciones

- Conclusiones y RecomendacionesDocumento2 páginasConclusiones y RecomendacionesAquiles ValladaresAún no hay calificaciones

- E Tica Profesional 7Documento7 páginasE Tica Profesional 7Aquiles ValladaresAún no hay calificaciones

- TAREA 3 Derecho EmpresarialDocumento3 páginasTAREA 3 Derecho EmpresarialAquiles ValladaresAún no hay calificaciones

- Tarea Administracion Ksantos2015Documento2 páginasTarea Administracion Ksantos2015Aquiles ValladaresAún no hay calificaciones

- TAREA Titulos Valores Derecho EmpresarialDocumento3 páginasTAREA Titulos Valores Derecho EmpresarialAquiles ValladaresAún no hay calificaciones

- ExamenI KatherinSantos 31521418Documento2 páginasExamenI KatherinSantos 31521418Aquiles ValladaresAún no hay calificaciones

- Tarea2.1 Logo Katherin Santos 31521418Documento2 páginasTarea2.1 Logo Katherin Santos 31521418Aquiles ValladaresAún no hay calificaciones

- Client EsDocumento1 páginaClient EsAquiles ValladaresAún no hay calificaciones

- Tarea 4 FernandoValladares 31121205 Derecho EmpresarialDocumento6 páginasTarea 4 FernandoValladares 31121205 Derecho EmpresarialAquiles ValladaresAún no hay calificaciones

- Tarea 4 Derecho EmpresarialDocumento2 páginasTarea 4 Derecho EmpresarialAquiles ValladaresAún no hay calificaciones

- Tipos de Poka YokeDocumento2 páginasTipos de Poka YokeAquiles ValladaresAún no hay calificaciones

- Desarrollo Diagrama Ishikawa Fernando ValladaressDocumento2 páginasDesarrollo Diagrama Ishikawa Fernando ValladaressAquiles ValladaresAún no hay calificaciones

- Fernando Valladares 31121205 TareaSem9Documento9 páginasFernando Valladares 31121205 TareaSem9Aquiles ValladaresAún no hay calificaciones

- Entrega Final Del ProyectoDocumento27 páginasEntrega Final Del ProyectoAquiles ValladaresAún no hay calificaciones

- Tarea Semana 8 Fernando Valladares 31121205Documento5 páginasTarea Semana 8 Fernando Valladares 31121205Aquiles ValladaresAún no hay calificaciones

- Tarea 8fernando Valladares 31121205Documento3 páginasTarea 8fernando Valladares 31121205Aquiles ValladaresAún no hay calificaciones

- Productos o Servicios Que Brinda La EmpresaDocumento2 páginasProductos o Servicios Que Brinda La EmpresaAquiles ValladaresAún no hay calificaciones

- Declaraciones de Los Contribuyentes o Responsables Tributarios 2Documento2 páginasDeclaraciones de Los Contribuyentes o Responsables Tributarios 2Aquiles ValladaresAún no hay calificaciones

- Tarea 6 Fernando Valladares 31121205Documento7 páginasTarea 6 Fernando Valladares 31121205Aquiles ValladaresAún no hay calificaciones

- Tarea 9 Fernando Valladares 31121205Documento11 páginasTarea 9 Fernando Valladares 31121205Aquiles ValladaresAún no hay calificaciones

- Tarea 7 Fernando Valladares 31121205Documento2 páginasTarea 7 Fernando Valladares 31121205Aquiles ValladaresAún no hay calificaciones

- Tarea 4 Fernando Valladares 31121205Documento3 páginasTarea 4 Fernando Valladares 31121205Aquiles ValladaresAún no hay calificaciones

- Tarea 1 Fernando Valladares 31121205Documento3 páginasTarea 1 Fernando Valladares 31121205Aquiles ValladaresAún no hay calificaciones

- E Tica Profesional 7Documento7 páginasE Tica Profesional 7Aquiles ValladaresAún no hay calificaciones

- E Tica ProfesionalDocumento4 páginasE Tica ProfesionalAquiles ValladaresAún no hay calificaciones

- Tarea Virtual 3 TRBDocumento6 páginasTarea Virtual 3 TRBKATHERINE BENAVIDES [M&M Turismo]Aún no hay calificaciones

- CantDemanCantOfrecDifDemOfrFactAfectDocumento3 páginasCantDemanCantOfrecDifDemOfrFactAfectNilson DiazAún no hay calificaciones

- Presidentes de México Desde 1940 A La ActualidadDocumento4 páginasPresidentes de México Desde 1940 A La ActualidadKarla GallardoAún no hay calificaciones

- Eett Alambre y ClavosDocumento4 páginasEett Alambre y ClavosFz LlanosAún no hay calificaciones

- Benefic. Bono Verde Con Codigo CatastralDocumento178 páginasBenefic. Bono Verde Con Codigo CatastralHugo edwin Condori cutipaAún no hay calificaciones

- Presupuesto Maestro Unidad 1Documento34 páginasPresupuesto Maestro Unidad 1Mauricio Quintanilla0% (1)

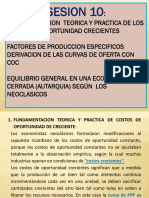

- Sesion 10Documento11 páginasSesion 10RaquelAún no hay calificaciones

- Antecedentes Del Derecho MercantilDocumento24 páginasAntecedentes Del Derecho MercantilSEBASTIAN MONTES GONZALEZAún no hay calificaciones

- Modeloescriturapublica 120509183354 Phpapp02Documento10 páginasModeloescriturapublica 120509183354 Phpapp02jordan vargas garciaAún no hay calificaciones

- HSPQDocumento3 páginasHSPQChristian Viridiana Gonzzalli TorresAún no hay calificaciones

- Modelo de Papel Mapa Mental Lluvia de IdeasDocumento2 páginasModelo de Papel Mapa Mental Lluvia de IdeasCarlos LealAún no hay calificaciones

- Caso 4 Evaluacion de Factores de Inestabilidad EconomicaDocumento8 páginasCaso 4 Evaluacion de Factores de Inestabilidad EconomicaESTEFFANY YINETH MANDON ANGARITAAún no hay calificaciones

- Qué Son Las Finanzas PersonalesDocumento6 páginasQué Son Las Finanzas PersonalesAnarelis Amanda Gonzalez HernandezAún no hay calificaciones

- Clase - 1 - Unidad 1 - Responsabilidad Social Organizacional (Quinta Parte)Documento7 páginasClase - 1 - Unidad 1 - Responsabilidad Social Organizacional (Quinta Parte)MatiasAún no hay calificaciones

- 22 Control de Lectura (Tipo de Cambio Fijo)Documento6 páginas22 Control de Lectura (Tipo de Cambio Fijo)Mtro José VRAún no hay calificaciones

- Actividad 7 - Investigación de Indicadores FinancierosDocumento11 páginasActividad 7 - Investigación de Indicadores Financieroscesar cortesAún no hay calificaciones

- Materia PrimaDocumento25 páginasMateria PrimaAlicia HUAMAN CUCHULAAún no hay calificaciones

- Ensayo Cash Is KingDocumento4 páginasEnsayo Cash Is KingFernando De Jesus100% (2)

- S12 HT Composicion de Funciones PrácticaDocumento4 páginasS12 HT Composicion de Funciones PrácticaMate Cien Cias0% (1)

- Tipos de StockDocumento3 páginasTipos de StockmanuelaAún no hay calificaciones

- Cuadro Comparativo Administración FinancieraDocumento2 páginasCuadro Comparativo Administración Financieradan giselAún no hay calificaciones

- El Subdesarrollo Latinoamericano Del Modelo Capitalista MundialDocumento4 páginasEl Subdesarrollo Latinoamericano Del Modelo Capitalista MundialsofiaAún no hay calificaciones

- Historia de Las Monedas y Los Billetes de GuatemalaDocumento8 páginasHistoria de Las Monedas y Los Billetes de GuatemalaFranck CaalAún no hay calificaciones

- Listado Oficial Sustancias Peligrosas Minsal Mayo 2022Documento283 páginasListado Oficial Sustancias Peligrosas Minsal Mayo 2022Becas ChileAún no hay calificaciones

- Caso TosoneDocumento4 páginasCaso TosoneIñakyspikermanAún no hay calificaciones

- Trabajo de AmortizacionesDocumento15 páginasTrabajo de AmortizacionesZainx XPLAún no hay calificaciones

- Modelo de Preguntas - Economia 2020 PDFDocumento4 páginasModelo de Preguntas - Economia 2020 PDFNatalia Soledad PueyoAún no hay calificaciones

- Caso de Analisis PearsonDocumento2 páginasCaso de Analisis PearsonJennifer CastellarAún no hay calificaciones

- Boleta de Pago Boleta de Pago: Neto A Pagar: Neto A PagarDocumento1 páginaBoleta de Pago Boleta de Pago: Neto A Pagar: Neto A PagarAbner Manuel Madueño VivasAún no hay calificaciones

- Rut TBL Live Sas - Agosto 19 2022Documento4 páginasRut TBL Live Sas - Agosto 19 2022Juan David UssaAún no hay calificaciones