0% encontró este documento útil (0 votos)

1K vistas2 páginasClasificación Arancelaria de Taladros

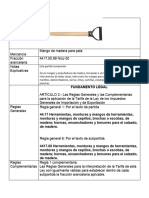

El documento presenta los criterios de clasificación arancelaria para un taladro rotativo con motor eléctrico. Se determina que la clasificación correcta es la partida 84.67 "Herramientas neumáticas, hidráulicas o con motor incorporado, incluso eléctrico, de uso manual" y la subpartida 8467.21 "Taladros de todas clases, incluidas las perforadoras rotativas". Por lo tanto, la fracción arancelaria aplicable es 8467210100.

Cargado por

Perla cazaresDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

1K vistas2 páginasClasificación Arancelaria de Taladros

El documento presenta los criterios de clasificación arancelaria para un taladro rotativo con motor eléctrico. Se determina que la clasificación correcta es la partida 84.67 "Herramientas neumáticas, hidráulicas o con motor incorporado, incluso eléctrico, de uso manual" y la subpartida 8467.21 "Taladros de todas clases, incluidas las perforadoras rotativas". Por lo tanto, la fracción arancelaria aplicable es 8467210100.

Cargado por

Perla cazaresDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd