También podría gustarte

- Abc - Grupo 8Documento12 páginasAbc - Grupo 8kristian sanchez santistebanAún no hay calificaciones

- Sesión 15 Caso Metodo ABCDocumento2 páginasSesión 15 Caso Metodo ABCJunior IzasigaAún no hay calificaciones

- Prac 5 TareaDocumento19 páginasPrac 5 TareaLuis PonceAún no hay calificaciones

- Tarea 5Documento345 páginasTarea 5MaxValdiviaRodriguezAún no hay calificaciones

- TallerDocumento14 páginasTallerfanny salazar0% (1)

- Examen Nicole RozandoDocumento15 páginasExamen Nicole RozandoJimmy OBAún no hay calificaciones

- Datos TamizadoDocumento5 páginasDatos TamizadoJerry AlvaradoAún no hay calificaciones

- Evaluacion - Logística y DistribuciónDocumento7 páginasEvaluacion - Logística y DistribucióndanielAún no hay calificaciones

- Introducción Inventarios - LogísticaDocumento37 páginasIntroducción Inventarios - LogísticaFabian tombe gonzalez0% (1)

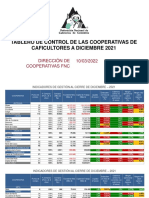

- Presentación Tablero de Control Diciembre - 2021Documento5 páginasPresentación Tablero de Control Diciembre - 2021SemanaAún no hay calificaciones

- Logistica Abc PDFDocumento16 páginasLogistica Abc PDFTOBIAS ANDRES ALVAREZ MUÑOZAún no hay calificaciones

- Trabajo GrupalgestiónDocumento10 páginasTrabajo GrupalgestiónJuan Carlos Inonan ChanganaAún no hay calificaciones

- GAP - Entregable2 - Novoa Saucedo LibiaDocumento10 páginasGAP - Entregable2 - Novoa Saucedo LibiaLibia NovoaAún no hay calificaciones

- Determinación Del Punto de EquilibrioDocumento11 páginasDeterminación Del Punto de EquilibrioJahel Veronica Castro VelizAún no hay calificaciones

- Proyecto-Final Mecanica de FluidosDocumento20 páginasProyecto-Final Mecanica de FluidosJhoan GomezAún no hay calificaciones

- Reporte de Indicadores de Brechas Zonificación ForestalDocumento5 páginasReporte de Indicadores de Brechas Zonificación ForestalAngel Anibal Miranda MoralesAún no hay calificaciones

- EJERCICIOS 6aDocumento23 páginasEJERCICIOS 6aAriana Jazmin Vasquez MirandaAún no hay calificaciones

- FRANZ AVANCE POBlacion Futura (Autoguardado) 1 (Autoguardado)Documento52 páginasFRANZ AVANCE POBlacion Futura (Autoguardado) 1 (Autoguardado)franz miolerAún no hay calificaciones

- Tablas Amort-Fondo Amort.Documento75 páginasTablas Amort-Fondo Amort.Isaac ProañoAún no hay calificaciones

- Flujo de Caja PrevistoDocumento9 páginasFlujo de Caja PrevistoJaime VelasquezAún no hay calificaciones

- venta-garantia-extendida-conectaDocumento143 páginasventa-garantia-extendida-conectaShevchenko YozzukeAún no hay calificaciones

- Calculos ABCDocumento10 páginasCalculos ABCJosue MontoyaAún no hay calificaciones

- 1 Prueba Jimenez CinthyaDocumento11 páginas1 Prueba Jimenez Cinthyapaola jiménezAún no hay calificaciones

- Valoración Value InvestingDocumento15 páginasValoración Value InvestingEduardo Lopez-vegue DiezAún no hay calificaciones

- Entregable ABC DANIEL CORREADocumento3 páginasEntregable ABC DANIEL CORREAValentina Ortiz mejiaAún no hay calificaciones

- Expo UrubambaDocumento39 páginasExpo UrubambaNatividad Ramos MamaniAún no hay calificaciones

- Actividad 1 Estudio de CasoDocumento2 páginasActividad 1 Estudio de CasoDiianiiz TqmAún no hay calificaciones

- Inventario EjercicioDocumento4 páginasInventario EjercicioLUISEVRAún no hay calificaciones

- EJERCICIO 2 y 5Documento14 páginasEJERCICIO 2 y 5JosueAún no hay calificaciones

- ABCDocumento7 páginasABCjackcrackgiAún no hay calificaciones

- Practica 1 AuxDocumento5 páginasPractica 1 AuxKevin Aldrin Pardo GuzmánAún no hay calificaciones

- EVALUACIONDocumento6 páginasEVALUACIONdanielAún no hay calificaciones

- Reporte de Ventas Agosto - 2017: Codigo Unidades Precio Parcial IGV Dscto. Almacen Producto Vendidas UnitarioDocumento11 páginasReporte de Ventas Agosto - 2017: Codigo Unidades Precio Parcial IGV Dscto. Almacen Producto Vendidas UnitarioChristian Tapara CLAún no hay calificaciones

- PC3 HCDocumento8 páginasPC3 HCAndre Quispe BeltranAún no hay calificaciones

- Análisis de inventario y ventas por artículoDocumento8 páginasAnálisis de inventario y ventas por artículoGESTION UNSAAún no hay calificaciones

- Análisis de inventario y punto de reorden para producto con demanda de 4310 unidadesDocumento10 páginasAnálisis de inventario y punto de reorden para producto con demanda de 4310 unidadesJulio CabralAún no hay calificaciones

- S4 - Ejericio 4Documento1 páginaS4 - Ejericio 4marcelo gonzalezAún no hay calificaciones

- Plantilla-Promedio-Simple-Pronostico-Simple-Moving-Average - Grupo #01Documento2 páginasPlantilla-Promedio-Simple-Pronostico-Simple-Moving-Average - Grupo #01VALERIA ADRIANA AGUILAR MOYAAún no hay calificaciones

- 2.7. Caso Practico Matriz de TransiciónDocumento4 páginas2.7. Caso Practico Matriz de TransiciónKevin Joel Ríos GuzmánAún no hay calificaciones

- Maiz y SAF, VAN y TIRDocumento28 páginasMaiz y SAF, VAN y TIRMichael CalderonAún no hay calificaciones

- TALLER Microeconomia de CostosDocumento11 páginasTALLER Microeconomia de CostosDiana JimenaAún no hay calificaciones

- Tablas Amort-Fondo AmortDocumento92 páginasTablas Amort-Fondo AmortJefferson VelozAún no hay calificaciones

- Libro1 CLASIFICACION ABCDocumento2 páginasLibro1 CLASIFICACION ABCViviana Vega VargasAún no hay calificaciones

- Administracion y Control de Inventarios Act 1Documento4 páginasAdministracion y Control de Inventarios Act 1Neisa FlorezAún no hay calificaciones

- Evidencia Activdad 1Documento2 páginasEvidencia Activdad 1Leonardo TabaAún no hay calificaciones

- Ejercicio 1 Codigo Demanda Anual Valor ArticuloDocumento5 páginasEjercicio 1 Codigo Demanda Anual Valor ArticuloLore MirandaAún no hay calificaciones

- Actividad RAP1Documento2 páginasActividad RAP1Danilin Pajaro VelasquezAún no hay calificaciones

- Examen Modulo Iv Camino IiDocumento53 páginasExamen Modulo Iv Camino IiHugo Vasques PAún no hay calificaciones

- Inventarios IntroduccionDocumento26 páginasInventarios IntroduccionSantiago MeraAún no hay calificaciones

- Consolidado Estadística IIDocumento6 páginasConsolidado Estadística IIluisa1fernanda1rod-3Aún no hay calificaciones

- Actividad 1 Angie FaguaDocumento2 páginasActividad 1 Angie FaguaAngie FaguaAún no hay calificaciones

- TrabajoDocumento8 páginasTrabajoCristian GuzmánAún no hay calificaciones

- Tarea 5 Curva CO Erika ArcosDocumento3 páginasTarea 5 Curva CO Erika ArcosErika AlexandraAún no hay calificaciones

- Examen Parcial - Clase 9449Documento22 páginasExamen Parcial - Clase 9449Michael CPAún no hay calificaciones

- Analisis ABC inventario 2022 Truck ColombiaDocumento6 páginasAnalisis ABC inventario 2022 Truck ColombiaCatalina RamosAún no hay calificaciones

- Simulacion FinalDocumento13 páginasSimulacion FinalRuben Choque BautistaAún no hay calificaciones

- Plantilla Práctica N°4 - Calcina Kuncho PeterDocumento15 páginasPlantilla Práctica N°4 - Calcina Kuncho PeterpeterAún no hay calificaciones

- Evaluación Final 02-07-2021.Documento1584 páginasEvaluación Final 02-07-2021.Laura RodriguezAún no hay calificaciones

- Logística estadística: Gestión e indicadores en la cadena de suministroDe EverandLogística estadística: Gestión e indicadores en la cadena de suministroAún no hay calificaciones

- Mejoramiento de la confiabilidad: Una ruta hacia la excelencia en el mantenimiento industrialDe EverandMejoramiento de la confiabilidad: Una ruta hacia la excelencia en el mantenimiento industrialCalificación: 5 de 5 estrellas5/5 (1)

- Sesión #13Documento54 páginasSesión #13Maria Angela Mundaca LozanoAún no hay calificaciones

- Sesión #15Documento20 páginasSesión #15Maria Angela Mundaca LozanoAún no hay calificaciones

- Sesión #14Documento6 páginasSesión #14Maria Angela Mundaca LozanoAún no hay calificaciones

- Sesión #12Documento28 páginasSesión #12Maria Angela Mundaca LozanoAún no hay calificaciones

- Sesión #11Documento29 páginasSesión #11Maria Angela Mundaca LozanoAún no hay calificaciones

- Sesión #10Documento27 páginasSesión #10Maria Angela Mundaca LozanoAún no hay calificaciones

- ID-Buenas Prácticas de Almacenamiento. Picking. Packing. Cross DockingDocumento28 páginasID-Buenas Prácticas de Almacenamiento. Picking. Packing. Cross DockingMaria Angela Mundaca LozanoAún no hay calificaciones