También podría gustarte

- UF1926 - Financiación de operaciones inmobiliariasDe EverandUF1926 - Financiación de operaciones inmobiliariasAún no hay calificaciones

- Tarea M2-1 FinancieraDocumento10 páginasTarea M2-1 FinancieraGaby AmadorAún no hay calificaciones

- Actividad 5 Matematica FinancieraDocumento6 páginasActividad 5 Matematica FinancieraAlejandra Romero100% (1)

- Historia y productos de La Cascada S.ADocumento18 páginasHistoria y productos de La Cascada S.AChristianMauricioYaniqueMontaño88% (8)

- Ejercicios GA2-210301089-ATA8-EV02.Documento10 páginasEjercicios GA2-210301089-ATA8-EV02.Nina palisAún no hay calificaciones

- BonosDocumento43 páginasBonosefuenzalidaqAún no hay calificaciones

- Semana 6-7 PPT1Documento37 páginasSemana 6-7 PPT1Alison Melgar100% (2)

- Resolución de Problemas Manrique Acuña KevinDocumento6 páginasResolución de Problemas Manrique Acuña KevinKevin Keith Manrique AcuñaAún no hay calificaciones

- Ensayo de Tasas de Interes TerminadoDocumento13 páginasEnsayo de Tasas de Interes TerminadoSaida MiravalAún no hay calificaciones

- Jose CabreraDocumento5 páginasJose Cabrerajose perezAún no hay calificaciones

- Fuentes Sin Garantía de Préstamos A Corto PlazoDocumento4 páginasFuentes Sin Garantía de Préstamos A Corto PlazoBarry Mendoza67% (3)

- Tabla de Amortizacion Con Cuota Creciente y Decreciente Abril 29 de 2020Documento10 páginasTabla de Amortizacion Con Cuota Creciente y Decreciente Abril 29 de 2020Natalia ReyesAún no hay calificaciones

- Apuntes_CLASE_Análisis y Gestión Recursos FinancierosDocumento6 páginasApuntes_CLASE_Análisis y Gestión Recursos FinancierososkalerriaAún no hay calificaciones

- BANCARIA Capitulo 6-1Documento14 páginasBANCARIA Capitulo 6-1Claudia Lorena Sánchez CarvajalAún no hay calificaciones

- Manual de Operaciones CrediticiasDocumento2 páginasManual de Operaciones CrediticiasDaniel RodrigoAún no hay calificaciones

- Tasas de InterésDocumento23 páginasTasas de InterésCristian Javier Perez MejiaAún no hay calificaciones

- Tarea Acumulativa C.G. 3.21Documento5 páginasTarea Acumulativa C.G. 3.21Fausto CariasAún no hay calificaciones

- Tipos de Tasas de Interés en El Sistema FinancieroDocumento5 páginasTipos de Tasas de Interés en El Sistema FinancieroMaria Idme CondoriAún no hay calificaciones

- Financiamiento A Corto PlazoDocumento7 páginasFinanciamiento A Corto PlazoKaryGarciaAún no hay calificaciones

- Qué es una tasa de interés variable? Conoce los indicadores que la determinanDocumento3 páginasQué es una tasa de interés variable? Conoce los indicadores que la determinansergiosrosAún no hay calificaciones

- Word - Productos FinancierosDocumento15 páginasWord - Productos Financieroswilsonymixi100% (1)

- Guia HipotecariaDocumento15 páginasGuia HipotecariaAlvaro GONZALEZAún no hay calificaciones

- Investigacion Sobre El InteresDocumento3 páginasInvestigacion Sobre El InteresAriel VegaAún no hay calificaciones

- Consulta Tasa de Int Matematicas FraDocumento8 páginasConsulta Tasa de Int Matematicas FraNATALIA MARIA VELEZ ACEVEDOAún no hay calificaciones

- Trabajo Grupal - GRUPO 05Documento10 páginasTrabajo Grupal - GRUPO 05Jorge HuaniloAún no hay calificaciones

- DTFDocumento5 páginasDTFdagox95Aún no hay calificaciones

- Teoria Ultimo ParcialDocumento7 páginasTeoria Ultimo ParcialCamila Sanchez medinaAún no hay calificaciones

- Creditos HipotecariosDocumento14 páginasCreditos HipotecariosveronicaAún no hay calificaciones

- Tasa Activa y Tasa Pasiva.Documento1 páginaTasa Activa y Tasa Pasiva.Edith Greta Chancha AyalaAún no hay calificaciones

- Creditos y Prestamos BancariosDocumento3 páginasCreditos y Prestamos BancariosRosa MariaAún no hay calificaciones

- Capitulo 10 GESTION FINANCIERADocumento7 páginasCapitulo 10 GESTION FINANCIERAAlejandra López AlzamoraAún no hay calificaciones

- Tasas InterésDocumento23 páginasTasas Interésanani quispeAún no hay calificaciones

- Tasa de InteresDocumento2 páginasTasa de InteresMaria LunaAún no hay calificaciones

- Exposición Sistema FinancieroDocumento23 páginasExposición Sistema FinancieroMichelle RdzAún no hay calificaciones

- Introduccion BancarioDocumento12 páginasIntroduccion BancariopalandiaAún no hay calificaciones

- Qué es un créditoDocumento8 páginasQué es un créditoLESLIE PEREZ OCAMPOAún no hay calificaciones

- Caso Practico Unidad 2Documento7 páginasCaso Practico Unidad 2MARBEL GONZALEZAún no hay calificaciones

- ARMONIZACIÓNDocumento5 páginasARMONIZACIÓNYure MonteroAún no hay calificaciones

- Tasas de InterésDocumento4 páginasTasas de InterésAlfredo MartínezAún no hay calificaciones

- Grupo de Pestramos y ElementoDocumento7 páginasGrupo de Pestramos y ElementoJoe BermudezAún no hay calificaciones

- ADA 1 - Matemáticas FinancierasDocumento8 páginasADA 1 - Matemáticas FinancierasJorge RoseAún no hay calificaciones

- Katerin Diaz Tarea1Documento5 páginasKaterin Diaz Tarea1katerin diaz luna100% (1)

- Guia 5 Taller 5.1Documento10 páginasGuia 5 Taller 5.1luis lemusAún no hay calificaciones

- Resumen Crédito ConsumoDocumento18 páginasResumen Crédito ConsumoHJhoel VelasquezAún no hay calificaciones

- TASAS DE INTERESDocumento8 páginasTASAS DE INTERESCarolina AponteAún no hay calificaciones

- Ine 20230703055027132248Documento4 páginasIne 20230703055027132248Mario LopezAún no hay calificaciones

- Tasas de interés colocación y captaciónDocumento3 páginasTasas de interés colocación y captaciónYOVANNI SANTIAGO GONZALEZ RINCONAún no hay calificaciones

- Apuntes de Créditos HipotecariosDocumento14 páginasApuntes de Créditos HipotecariosluistapiaeAún no hay calificaciones

- CAP VII TÓPICOS DE TASA DE INTERÉS Mat. Fin.Documento15 páginasCAP VII TÓPICOS DE TASA DE INTERÉS Mat. Fin.Luis AliagaAún no hay calificaciones

- Tasas de InteresesDocumento5 páginasTasas de InteresesalexAún no hay calificaciones

- Tasa de InteresDocumento2 páginasTasa de InteresLesly RHAún no hay calificaciones

- Informe y Cuadro ComparativoDocumento36 páginasInforme y Cuadro Comparativoedgar vargasAún no hay calificaciones

- Definiciones 2Documento4 páginasDefiniciones 2Cristopher GonzalesAún no hay calificaciones

- Financiación externa: préstamos y productos financierosDocumento4 páginasFinanciación externa: préstamos y productos financierosLaura MartínezAún no hay calificaciones

- Depósito A Plazo FijoDocumento8 páginasDepósito A Plazo FijoWilfredo CondoriAún no hay calificaciones

- Unidad 2 Mercados FinancierosDocumento22 páginasUnidad 2 Mercados FinancierosIsbeth100% (1)

- MATE 3105 d0dDocumento4 páginasMATE 3105 d0dAlondra MarreroAún no hay calificaciones

- Una Ley Financiera de Actualización Es Un Modelo Matemático TalDocumento15 páginasUna Ley Financiera de Actualización Es Un Modelo Matemático Talvictor manuel obregon galarragaAún no hay calificaciones

- Trabajo AnalisisDocumento3 páginasTrabajo AnalisisM.A.OAún no hay calificaciones

- Credito HipotecarioDocumento2 páginasCredito HipotecarioLaura Urbina CruzAún no hay calificaciones

- Tasa de Interes y PIBDocumento3 páginasTasa de Interes y PIBLaura Silvana Perez FontalvoAún no hay calificaciones

- Tarea Semana 8 Finanzas IiDocumento11 páginasTarea Semana 8 Finanzas IiPriscy100% (1)

- GRUPO1 - 6-2 Trabajo Autónomo # 11Documento8 páginasGRUPO1 - 6-2 Trabajo Autónomo # 11dylan jacomeAún no hay calificaciones

- Tema 2Documento4 páginasTema 2Luis ManuelAún no hay calificaciones

- Tasas de Interés Cálculos FinancierosDocumento5 páginasTasas de Interés Cálculos FinancierosJoyce EsparzaAún no hay calificaciones

- RESUMEN DE MANUAL DE INSTRUMENTOS FINANCIEROS.Documento28 páginasRESUMEN DE MANUAL DE INSTRUMENTOS FINANCIEROS.Ween OrellanaAún no hay calificaciones

- Tabulacion de Legislacion 2Documento6 páginasTabulacion de Legislacion 2Claudia Lorena Sánchez CarvajalAún no hay calificaciones

- Formulario de AdmisiónDocumento1 páginaFormulario de AdmisiónClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Calculos Sobre PronosticosDocumento9 páginasCalculos Sobre PronosticosClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Formulario de AdmisiónDocumento1 páginaFormulario de AdmisiónClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Ley 30276 PDFDocumento2 páginasLey 30276 PDFClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- AglomerantesDocumento15 páginasAglomerantesClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Gerencia Social Páginas 140 160Documento21 páginasGerencia Social Páginas 140 160Claudia Lorena Sánchez CarvajalAún no hay calificaciones

- Marco TeóricoDocumento102 páginasMarco TeóricoClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Estadisti 2021Documento147 páginasEstadisti 2021Claudia Lorena Sánchez CarvajalAún no hay calificaciones

- HipertensiónDocumento5 páginasHipertensiónClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Investigación de curvas de nivelDocumento9 páginasInvestigación de curvas de nivelClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- SDFVDocumento32 páginasSDFVTerSftAún no hay calificaciones

- EJEMPLO33Documento26 páginasEJEMPLO33Claudia Lorena Sánchez CarvajalAún no hay calificaciones

- Tema #2 El PibDocumento10 páginasTema #2 El PibClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Comunicacion Masiva-2Documento4 páginasComunicacion Masiva-2Claudia Lorena Sánchez CarvajalAún no hay calificaciones

- Sobre El Puente de AviñonDocumento1 páginaSobre El Puente de AviñonClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Macroeconomía: T01 - IntroducciónDocumento64 páginasMacroeconomía: T01 - IntroducciónClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Plantas Alimenticias y MedicinalesDocumento1 páginaPlantas Alimenticias y MedicinalesClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Colores de La Bandera de BoliviaDocumento4 páginasColores de La Bandera de BoliviaClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Lenguaje DiagnosticoDocumento4 páginasLenguaje DiagnosticoClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Yo Quiero Un Mar 2doDocumento2 páginasYo Quiero Un Mar 2doClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Instrumentos Musicales de TarijaDocumento3 páginasInstrumentos Musicales de TarijaClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Reglas de ClaseDocumento15 páginasReglas de ClaseClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Colocaciones BancariaDocumento9 páginasColocaciones BancariaClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- 6.5 Consideraciones Especial El AvalDocumento2 páginas6.5 Consideraciones Especial El AvalClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- CUESTIONARIO 1 2doDocumento2 páginasCUESTIONARIO 1 2doClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Los ArticulosDocumento5 páginasLos ArticulosClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Reglamento administrativo UPN-SAC establece normas procesosDocumento18 páginasReglamento administrativo UPN-SAC establece normas procesosnathaliaAún no hay calificaciones

- Qué Es El DineroDocumento12 páginasQué Es El DineroCitlali MuñozAún no hay calificaciones

- Manual PreviredDocumento11 páginasManual PreviredLuis Rojas GonzalezAún no hay calificaciones

- Tasas PDFDocumento33 páginasTasas PDFAlesso RossiAún no hay calificaciones

- Camilo Quintero reportPostRunDocumento1 páginaCamilo Quintero reportPostRunYuver LeonAún no hay calificaciones

- RQ 13383 - Icba F001 - 00001266Documento1 páginaRQ 13383 - Icba F001 - 00001266Martin Armestar LopezAún no hay calificaciones

- CONTABILIDAD BANCARIA PRESTAMO, LIBRANZA-2021B.docx2Documento12 páginasCONTABILIDAD BANCARIA PRESTAMO, LIBRANZA-2021B.docx2Luzka Cifuentes ChaguezaAún no hay calificaciones

- Boleta AbastibleDocumento2 páginasBoleta AbastibleCarlos Gorroño VegaAún no hay calificaciones

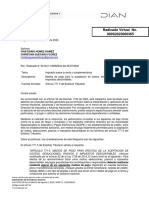

- Radicado Virtual No. 000S2023000365: Iván Dario Homez Homez Christian Guevara FlorezDocumento6 páginasRadicado Virtual No. 000S2023000365: Iván Dario Homez Homez Christian Guevara FlorezmarinaAún no hay calificaciones

- Registros transacciones compra-venta empresasDocumento8 páginasRegistros transacciones compra-venta empresasAlis CaballeroAún no hay calificaciones

- 40 Volban 2608045Documento1 página40 Volban 2608045Maria Teresa ForeroAún no hay calificaciones

- Trabajo GrupalDocumento4 páginasTrabajo GrupalAda Rivera TorresAún no hay calificaciones

- 007 Anualidades VencidasDocumento3 páginas007 Anualidades VencidasWill Coyol0% (1)

- Ine 20200319 Primer Examen ParcialDocumento4 páginasIne 20200319 Primer Examen ParcialGerardo MoralesAún no hay calificaciones

- Taller de Matematicas Financieras UPTCDocumento14 páginasTaller de Matematicas Financieras UPTCJohan Reyes KersAún no hay calificaciones

- Conciliacion Bancaria Cont AgricolaDocumento8 páginasConciliacion Bancaria Cont AgricolaRaidy TorresAún no hay calificaciones

- Duplicado Dni Mayores de EdadDocumento1 páginaDuplicado Dni Mayores de EdadLiOwmBoyAún no hay calificaciones

- RESUMEN DE CUENTA DE RESERVA 2021Documento4 páginasRESUMEN DE CUENTA DE RESERVA 2021WandaAún no hay calificaciones

- Montesalvia - Vivienda 4D+1 a 598.000Documento2 páginasMontesalvia - Vivienda 4D+1 a 598.000Nacho GoyaAún no hay calificaciones

- ACTIVIDAD N°3 Contabilidad Empresarial IIIDocumento16 páginasACTIVIDAD N°3 Contabilidad Empresarial IIINoemi Mayeli GonzalesAún no hay calificaciones

- Taller Capítulo 4 - MankiwDocumento6 páginasTaller Capítulo 4 - MankiwLaura JimenezAún no hay calificaciones

- Trabajo Colaborativo 1 - Grupo 104007 - 7Documento25 páginasTrabajo Colaborativo 1 - Grupo 104007 - 7karen UrregoAún no hay calificaciones

- Informe Diario Judicial 29 de Septiembre 2020Documento763 páginasInforme Diario Judicial 29 de Septiembre 2020mina carruajesAún no hay calificaciones

- BBVA-oct 17, 2023, 7:46:30 P.M.Documento1 páginaBBVA-oct 17, 2023, 7:46:30 P.M.Luis Angel CalderonAún no hay calificaciones

- Diario General Ingeniero PompilioDocumento13 páginasDiario General Ingeniero PompilioAlaya RiveraAún no hay calificaciones