También podría gustarte

- Empleados de comercio: régimen de remuneraciones y adicionalesDocumento36 páginasEmpleados de comercio: régimen de remuneraciones y adicionalesNicolas Vilte100% (1)

- Curso Teorico Practico de Liquidacion de Sueldos y JornalesDocumento64 páginasCurso Teorico Practico de Liquidacion de Sueldos y Jornalesandreacarinadd100% (1)

- Documentos Por Cobrar PDFDocumento86 páginasDocumentos Por Cobrar PDFErnesto Gonzalez100% (1)

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- 2° LEY DE CONCURSOS Y QUIEBRAS. Tomo 2. Marcelo GebhardtDocumento530 páginas2° LEY DE CONCURSOS Y QUIEBRAS. Tomo 2. Marcelo GebhardtNorberto Eduardo VacaAún no hay calificaciones

- ActividadDocumento25 páginasActividadFrancisco Castro50% (2)

- Impuesto sobre la Renta y Complementarios de las Personas Naturales no obligadas a llevar contabilidad en ColombiaDe EverandImpuesto sobre la Renta y Complementarios de las Personas Naturales no obligadas a llevar contabilidad en ColombiaAún no hay calificaciones

- UNIDAD I 20-11-2020 Existencias y Costos de VentasDocumento6 páginasUNIDAD I 20-11-2020 Existencias y Costos de VentasFrancisca OnishiAún no hay calificaciones

- Pagos a cuenta IR Tercera CategoríaDocumento49 páginasPagos a cuenta IR Tercera CategoríaFlores Paredes Juleisi AidaAún no hay calificaciones

- Analisis de Estados Contables (4° Edición) - Enrique Fowler Newton - Removed - WatermarkDocumento208 páginasAnalisis de Estados Contables (4° Edición) - Enrique Fowler Newton - Removed - WatermarkNorberto Eduardo Vaca100% (1)

- Ganancias Integral. Complemento TeóricoDocumento230 páginasGanancias Integral. Complemento TeóricoNadia RomeroAún no hay calificaciones

- Impuesto a las Ganancias: Justificación de Variaciones PatrimonialesDocumento28 páginasImpuesto a las Ganancias: Justificación de Variaciones PatrimonialesNorberto Eduardo VacaAún no hay calificaciones

- Ganancias Personas Humanas 2022-2Documento59 páginasGanancias Personas Humanas 2022-2Santiago HamesAún no hay calificaciones

- Deducciones ImpuestosDocumento2 páginasDeducciones ImpuestosAlejo SimoneAún no hay calificaciones

- Universidad Nacional de San Juan Facultad de Ciencias SocialesDocumento2 páginasUniversidad Nacional de San Juan Facultad de Ciencias SocialesJose GunellaAún no hay calificaciones

- Ganancias III Parte-2020Documento11 páginasGanancias III Parte-2020Norberto Eduardo VacaAún no hay calificaciones

- Esquema de LiquidacionDocumento2 páginasEsquema de LiquidacionPiñeyro AgustinaAún no hay calificaciones

- Extinción Relación Laboral - DT.1.11Documento21 páginasExtinción Relación Laboral - DT.1.11agustina pissinisAún no hay calificaciones

- 01 - Esquema - de - Liquidacion - Personas - Humanas - 2018Documento2 páginas01 - Esquema - de - Liquidacion - Personas - Humanas - 2018andrea almarzaAún no hay calificaciones

- Mag._I.Rta._Personal_-2016__N°_2Documento51 páginasMag._I.Rta._Personal_-2016__N°_2JuanjoseAún no hay calificaciones

- Unidad 4. Material Complementario Clase 2023.04.24Documento52 páginasUnidad 4. Material Complementario Clase 2023.04.24Jazmin CamisassoAún no hay calificaciones

- TributarioDocumento54 páginasTributariolivaniaAún no hay calificaciones

- Practico #1Documento10 páginasPractico #1mairaAún no hay calificaciones

- Técnica de liquidación impositiva cedular y global menos deDocumento5 páginasTécnica de liquidación impositiva cedular y global menos deNaacho Clemente Clavero100% (1)

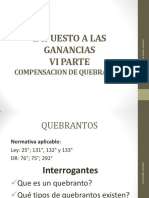

- Ganancias VI PARTE-Quebrantos-2021Documento17 páginasGanancias VI PARTE-Quebrantos-2021LAURA FLORESAún no hay calificaciones

- Unidad IV - Deducciones-Exenciones - Desgravaciones 1er ParteDocumento44 páginasUnidad IV - Deducciones-Exenciones - Desgravaciones 1er ParteNicolas MartinezAún no hay calificaciones

- Impuestos a las Ganancias: Compensación de QuebrantosDocumento19 páginasImpuestos a las Ganancias: Compensación de QuebrantosNorberto Eduardo VacaAún no hay calificaciones

- Imputación de ganancias y gastos al año fiscal según la Ley de Impuesto a las GananciasDocumento57 páginasImputación de ganancias y gastos al año fiscal según la Ley de Impuesto a las GananciasEsteban Sosa PedrazaAún no hay calificaciones

- Derecho EjerciciosDocumento13 páginasDerecho EjerciciosDiego CornejoAún no hay calificaciones

- Esquema Persona Humana IG 2022Documento1 páginaEsquema Persona Humana IG 2022Fabricio ManattiniAún no hay calificaciones

- Resolución Practico 4Documento10 páginasResolución Practico 4fiammabiondiAún no hay calificaciones

- Liquidación Del Impuesto - Retenciones - Pagos A CuentaDocumento30 páginasLiquidación Del Impuesto - Retenciones - Pagos A CuentasamiaAún no hay calificaciones

- Gastos vinculados al personalDocumento30 páginasGastos vinculados al personalRocio Jakelyn Curichahua BarriosAún no hay calificaciones

- 11-4-2022 Beneficiario Del Exterior en IG y ResidenciaDocumento14 páginas11-4-2022 Beneficiario Del Exterior en IG y ResidenciaMarina SuarezAún no hay calificaciones

- Ensayo Personas Naturales Contribuyentes Del Impuesto A La Renta.Documento7 páginasEnsayo Personas Naturales Contribuyentes Del Impuesto A La Renta.diana salazarAún no hay calificaciones

- TRATAMIENTO DE LOS GASTOS VINCULADOS AL PERSONAL - GRUPO PINILLOS - Escuela de NegociosDocumento30 páginasTRATAMIENTO DE LOS GASTOS VINCULADOS AL PERSONAL - GRUPO PINILLOS - Escuela de NegociosRocio Jakelyn Curichahua BarriosAún no hay calificaciones

- Ejercicio Resuelto N°1 Registro de Operaciones EjemploDocumento26 páginasEjercicio Resuelto N°1 Registro de Operaciones EjemploHeyquellAún no hay calificaciones

- 2024 LA - Remuneración 2024 - CampusDocumento58 páginas2024 LA - Remuneración 2024 - Campusmilestoessel58Aún no hay calificaciones

- Iigg-Nuevo Cuadro GananciasDocumento3 páginasIigg-Nuevo Cuadro GananciasServicios SasaAún no hay calificaciones

- Ganancias 2019Documento3 páginasGanancias 2019Natalia RosasAún no hay calificaciones

- TECNICA DE LIQUIDACIN V 2022Documento30 páginasTECNICA DE LIQUIDACIN V 2022Mariana D (Marion)Aún no hay calificaciones

- Sesión 13 - Gastos Deducibles Renta EmpresarialDocumento41 páginasSesión 13 - Gastos Deducibles Renta Empresarialscortijono13Aún no hay calificaciones

- Ganancias DeduccionesDocumento4 páginasGanancias DeduccionesAnna Victoria BoettiAún no hay calificaciones

- Carátula Uniforme para Póliza de Seguro de Vehículo/Certificado de CoberturaDocumento14 páginasCarátula Uniforme para Póliza de Seguro de Vehículo/Certificado de CoberturaJavier GonzalezAún no hay calificaciones

- Proposal Chilena - 42357444437310136Documento14 páginasProposal Chilena - 42357444437310136Javier GonzálezAún no hay calificaciones

- Determinación de la Renta Bruta GlobalDocumento25 páginasDeterminación de la Renta Bruta Globalesteban cendalesAún no hay calificaciones

- AutoCotización 1003009655401Documento2 páginasAutoCotización 1003009655401Esteban ReatigaAún no hay calificaciones

- Proposal Chilena - 64973572680252280Documento13 páginasProposal Chilena - 64973572680252280Javier GonzálezAún no hay calificaciones

- Halene Damet 318322Documento5 páginasHalene Damet 318322Papeleria LunitaAún no hay calificaciones

- Ganancias DeduccionesDocumento4 páginasGanancias DeduccionesRoberto JarabinaAún no hay calificaciones

- Liquidación Ganancias - Bienes Personales 2022 (Deducciones, Escalas, Alícuotas, Etc.)Documento22 páginasLiquidación Ganancias - Bienes Personales 2022 (Deducciones, Escalas, Alícuotas, Etc.)Evangelina SolisAún no hay calificaciones

- Ganancias I PARTE-2020Documento45 páginasGanancias I PARTE-2020Norberto Eduardo VacaAún no hay calificaciones

- 2 Exposición IRenta 2013 CCPADocumento110 páginas2 Exposición IRenta 2013 CCPAsonia eugenia luque mamaniAún no hay calificaciones

- I. Renta Comprativo 2017 1992Documento6 páginasI. Renta Comprativo 2017 1992Nolberto Herrera100% (1)

- Liquidaciones laborales topesDocumento64 páginasLiquidaciones laborales topesMelanie Malu KellyAún no hay calificaciones

- 2023 - Ganancias Objeto Del ImpuestoDocumento17 páginas2023 - Ganancias Objeto Del ImpuestoMelisa BenegasAún no hay calificaciones

- Chilena ConsolidadaDocumento50 páginasChilena ConsolidadaGinny EstradaAún no hay calificaciones

- 8.1. IR 4ta Cat.Documento17 páginas8.1. IR 4ta Cat.02-AS-HU-KEVIN EDUARDO SALVATIERRA AGUADOAún no hay calificaciones

- Asalariados Formulario 1179Documento12 páginasAsalariados Formulario 1179Sophia MaldonadoAún no hay calificaciones

- ReformaTributariaDocumento38 páginasReformaTributariaKaterine PadillaAún no hay calificaciones

- Deducciones personales y generales para autónomos, empleados y jubiladosDocumento5 páginasDeducciones personales y generales para autónomos, empleados y jubiladosJuan CejasAún no hay calificaciones

- Peugeot 2017Documento1 páginaPeugeot 2017Ro Sanchez de TAún no hay calificaciones

- Concepto de Ganancia Bruta Y Neta - Deducciones: PresentaciónDocumento22 páginasConcepto de Ganancia Bruta Y Neta - Deducciones: PresentaciónNilton Marx Huaroc PonceAún no hay calificaciones

- Factura de venta de seguridadDocumento22 páginasFactura de venta de seguridadDoris Amparo PORTILLA PABONAún no hay calificaciones

- Chilena Consolidada PDFDocumento50 páginasChilena Consolidada PDFJp Lagos BrvoAún no hay calificaciones

- CONFERENCIA No. 1. DE LA 2A. ACTUALIZACION TRIBUTARIA EDS 2021Documento43 páginasCONFERENCIA No. 1. DE LA 2A. ACTUALIZACION TRIBUTARIA EDS 2021alvarozambranoguzman19Aún no hay calificaciones

- Plantilla IVA - I Parte - 2020Documento23 páginasPlantilla IVA - I Parte - 2020Norberto Eduardo VacaAún no hay calificaciones

- Código Contencioso Administrativo de Jujuy.Documento15 páginasCódigo Contencioso Administrativo de Jujuy.Norberto Eduardo VacaAún no hay calificaciones

- Ejercicio Cvu Parcial2023-1Documento4 páginasEjercicio Cvu Parcial2023-1Norberto Eduardo VacaAún no hay calificaciones

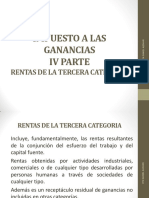

- Ganancias IV PARTE-2020Documento53 páginasGanancias IV PARTE-2020Norberto Eduardo VacaAún no hay calificaciones

- Inscripcion o Modificacion de Datos de Personas JuridicasDocumento2 páginasInscripcion o Modificacion de Datos de Personas JuridicasNorberto Eduardo VacaAún no hay calificaciones

- Ganancias II PARTE-2020Documento34 páginasGanancias II PARTE-2020Norberto Eduardo VacaAún no hay calificaciones

- Ganancias III Parte-2020Documento11 páginasGanancias III Parte-2020Norberto Eduardo VacaAún no hay calificaciones

- Pasos - Personas Jurídicas - Inscripción - Régimen General - AFIPDocumento2 páginasPasos - Personas Jurídicas - Inscripción - Régimen General - AFIPNorberto Eduardo VacaAún no hay calificaciones

- Impuestos a las Ganancias: Compensación de QuebrantosDocumento19 páginasImpuestos a las Ganancias: Compensación de QuebrantosNorberto Eduardo VacaAún no hay calificaciones

- Power Point - Actividad #2 - Practica ProfesionalDocumento53 páginasPower Point - Actividad #2 - Practica ProfesionalNorberto Eduardo VacaAún no hay calificaciones

- Ganancias I PARTE-2020Documento45 páginasGanancias I PARTE-2020Norberto Eduardo VacaAún no hay calificaciones

- Inscripcion Persona JuridicaDocumento1 páginaInscripcion Persona JuridicaNorberto Eduardo VacaAún no hay calificaciones

- Documentación Necesaria - Personas Jurídicas - Inscripción - Régimen General - AFIPDocumento2 páginasDocumentación Necesaria - Personas Jurídicas - Inscripción - Régimen General - AFIPNorberto Eduardo VacaAún no hay calificaciones

- Ley Impositiva FinalDocumento148 páginasLey Impositiva FinalNorberto Eduardo VacaAún no hay calificaciones

- Codigo - Etica CPCEJDocumento19 páginasCodigo - Etica CPCEJNorberto Eduardo VacaAún no hay calificaciones

- EECC ResumenDocumento25 páginasEECC ResumenNorberto Eduardo VacaAún no hay calificaciones

- Modulo SocietarioDocumento37 páginasModulo SocietarioNorberto Eduardo VacaAún no hay calificaciones

- Auditoría EECC inflaciónDocumento28 páginasAuditoría EECC inflaciónNorberto Eduardo VacaAún no hay calificaciones

- Examen Final de Dinero Créditos y Bancos FCE 27-12-21Documento1 páginaExamen Final de Dinero Créditos y Bancos FCE 27-12-21Norberto Eduardo VacaAún no hay calificaciones

- Tipologia Societaria ExtractDocumento5 páginasTipologia Societaria ExtractNorberto Eduardo VacaAún no hay calificaciones

- Presentación, Interpretación y Análisis - Mario Biondi - WatermarkDocumento150 páginasPresentación, Interpretación y Análisis - Mario Biondi - WatermarkNorberto Eduardo VacaAún no hay calificaciones

- 1° - LEY DE CONCURSOS Y QUIEBRAS. Tomo 1. Marcelo GebhardtDocumento361 páginas1° - LEY DE CONCURSOS Y QUIEBRAS. Tomo 1. Marcelo GebhardtNorberto Eduardo Vaca100% (1)

- Teoria Primer Parcial AAEECC UNJUDocumento2 páginasTeoria Primer Parcial AAEECC UNJUNorberto Eduardo VacaAún no hay calificaciones

- Tema 1Documento14 páginasTema 1Al CernaAún no hay calificaciones

- Auto Corre Laci OnDocumento42 páginasAuto Corre Laci OnNelson FuentesAún no hay calificaciones

- Control interno créditos prendarios Caja Municipal PiuraDocumento3 páginasControl interno créditos prendarios Caja Municipal PiuraSUSANAún no hay calificaciones

- Qué Es La Tasa de Interés y Cómo Usarla MACRO IDocumento13 páginasQué Es La Tasa de Interés y Cómo Usarla MACRO IMayda fuentesAún no hay calificaciones

- Capitulo 17Documento26 páginasCapitulo 17lorenaAún no hay calificaciones

- Tarea de Unidad Informe - Grupo 5Documento8 páginasTarea de Unidad Informe - Grupo 5Darwin Anderson Ybañez JuarezAún no hay calificaciones

- PresupuestosDocumento12 páginasPresupuestosHeidi Evelyn Benitez PerezAún no hay calificaciones

- Caso Comsat EsanDocumento6 páginasCaso Comsat EsanJordy Sifuentes López100% (1)

- Misti SAC - LiquidaciónDocumento1 páginaMisti SAC - LiquidaciónKarin YepezAún no hay calificaciones

- Informe Justificativo Estudio EconómicoDocumento8 páginasInforme Justificativo Estudio Económicofelix mexiaAún no hay calificaciones

- Sentencia Primera Instancia Caso LaboralDocumento10 páginasSentencia Primera Instancia Caso LaboralMariele ChAún no hay calificaciones

- PROYECTO Ed FisicaDocumento9 páginasPROYECTO Ed FisicaCandelaria Gonzalez CairoAún no hay calificaciones

- 2012 05 29 - FfiDocumento42 páginas2012 05 29 - Ffidhampir793Aún no hay calificaciones

- Globalización y Finanzas InternacionalesDocumento14 páginasGlobalización y Finanzas InternacionalesDiana Katherine ArchilaAún no hay calificaciones

- Cuentas Por CobrarDocumento11 páginasCuentas Por CobrarTaryAún no hay calificaciones

- Cuestionario de Control InternoDocumento25 páginasCuestionario de Control InternoIvanovka03Aún no hay calificaciones

- Form 110 2019Documento21 páginasForm 110 2019jhon alejandro romero picoAún no hay calificaciones

- Comision de UsuariosDocumento32 páginasComision de UsuariosAdriana Huaman atocheAún no hay calificaciones

- Proyecto de Tesis (Crecimiento Economico en El Distrito de SJL y Su Relacion Con Las Importaciones de Autos Coreanos)Documento32 páginasProyecto de Tesis (Crecimiento Economico en El Distrito de SJL y Su Relacion Con Las Importaciones de Autos Coreanos)Daniel Tello Sotelo0% (1)

- Tarea Semana 1Documento12 páginasTarea Semana 1Andrea MoralesAún no hay calificaciones

- Ejercicios para El Diagnóstico de EmpresasDocumento24 páginasEjercicios para El Diagnóstico de EmpresaspochertoAún no hay calificaciones

- Lección 5Documento16 páginasLección 5CarlotaAún no hay calificaciones

- TEMA VI - Los Medios de PagoDocumento5 páginasTEMA VI - Los Medios de PagoEsther Marzan MartinezAún no hay calificaciones

- Contabilidad 4Documento26 páginasContabilidad 4Sergio Giovanni Rivera VenturaAún no hay calificaciones

- Factoring Una Herramienta de Liquidez para PymesDocumento4 páginasFactoring Una Herramienta de Liquidez para PymesConcejo GuachetáAún no hay calificaciones

- EsmeraldaDocumento1 páginaEsmeraldaMichelle RojasAún no hay calificaciones

- AdminEmpresas-BancoGuatemalaDocumento6 páginasAdminEmpresas-BancoGuatemalaSERGIO FELIPE ROMERO TENASAún no hay calificaciones

- Trabajo Ya HechoDocumento24 páginasTrabajo Ya HechoGaby OsorioAún no hay calificaciones

- T.5 Finanzas III-Leslyosorio318118898Documento8 páginasT.5 Finanzas III-Leslyosorio318118898Mary Osorio OAún no hay calificaciones