También podría gustarte

- Analisis Instalaciones MecanicaDocumento9 páginasAnalisis Instalaciones MecanicaAmadorSolisAún no hay calificaciones

- Tarea 1 Toma de Decisiones Diego Santa MaríaDocumento12 páginasTarea 1 Toma de Decisiones Diego Santa MaríaDiego Santa MariaAún no hay calificaciones

- Aumentar conversión coach con claridad mensajeDocumento6 páginasAumentar conversión coach con claridad mensajeAndoni SilvaAún no hay calificaciones

- Es Usted Un Vendedor ConsultivoDocumento4 páginasEs Usted Un Vendedor ConsultivoEsteban Rodriguez SanchezAún no hay calificaciones

- Fase II Desarrollo de Ventas Ana GomezDocumento5 páginasFase II Desarrollo de Ventas Ana GomezAna GomezAún no hay calificaciones

- Actividad 6.1Documento10 páginasActividad 6.1mariaAún no hay calificaciones

- La Voz Del ClienteDocumento5 páginasLa Voz Del ClienteFrank GuardadOoAún no hay calificaciones

- Estrategias de ventas para aumentar ingresosDocumento16 páginasEstrategias de ventas para aumentar ingresosROPAJUAún no hay calificaciones

- Actividad 3 y 4 de GalvisDocumento13 páginasActividad 3 y 4 de GalvisJohana Nevarez CastruitaAún no hay calificaciones

- La Voz Del ClienteDocumento5 páginasLa Voz Del ClienteFrank GuardadOoAún no hay calificaciones

- Actividad 4 Administracion GeneralDocumento3 páginasActividad 4 Administracion Generalcarolina villanuevaAún no hay calificaciones

- Cómo Planificar El Plan Cliente.Documento7 páginasCómo Planificar El Plan Cliente.Ronald Guevara Pérez100% (1)

- Adminisracion Parte 2 y 3Documento5 páginasAdminisracion Parte 2 y 3antonellacarosancheAún no hay calificaciones

- Examen Final-Jafet Fallas WordDocumento15 páginasExamen Final-Jafet Fallas WordJAFET FallasAún no hay calificaciones

- Identificación Del ClienteDocumento3 páginasIdentificación Del ClienteAngie Julieth Guzmán Vargas100% (1)

- Cliente Interno-Proveedor InternoDocumento5 páginasCliente Interno-Proveedor Internomaicolllll100% (1)

- Agentes de Ventas Juan AceroDocumento7 páginasAgentes de Ventas Juan Acerojuan aceroAún no hay calificaciones

- Proyecto de Creación de Una EmpresaDocumento7 páginasProyecto de Creación de Una EmpresavianadellossantosfAún no hay calificaciones

- Reyes Rogelio EA2Documento6 páginasReyes Rogelio EA2Roger Reyes RobledoAún no hay calificaciones

- Tarea 01-12Documento21 páginasTarea 01-12Evelyn SanchezAún no hay calificaciones

- ACT SUMATIVA Semana 7Documento4 páginasACT SUMATIVA Semana 7Leslie DíazAún no hay calificaciones

- Prospeccion de VentasDocumento12 páginasProspeccion de VentasEsteban Julio OrtigozaAún no hay calificaciones

- Ejemplo de Control de Calidad en Una EmpresaDocumento6 páginasEjemplo de Control de Calidad en Una EmpresaJonatan Dominguez50% (2)

- Desarrollo Actividad 3 Evaluacion Idea de NegocioDocumento3 páginasDesarrollo Actividad 3 Evaluacion Idea de NegociovidaliaAún no hay calificaciones

- Proyecto Consultoria 2 Tarea 1Documento9 páginasProyecto Consultoria 2 Tarea 1carolinaAún no hay calificaciones

- ACTIVIDAD 4 Servicio Al ClienteDocumento9 páginasACTIVIDAD 4 Servicio Al ClienteMilena OrjuelaAún no hay calificaciones

- 1 CapacitaciónDocumento11 páginas1 Capacitaciónedgar carpio100% (1)

- MinervaJazminGarciaBogarin Actividadglobal01Documento14 páginasMinervaJazminGarciaBogarin Actividadglobal01Minerva JazmínAún no hay calificaciones

- Sistemas de información gerencial: Solución para satisfacción de clientesDocumento35 páginasSistemas de información gerencial: Solución para satisfacción de clientesNicole Dayana AlfonsoAún no hay calificaciones

- Calidad y satisfacción del clienteDocumento8 páginasCalidad y satisfacción del clienteMichelle PlacencioAún no hay calificaciones

- Marketing y Comercialización. Fases Del Proceso de VentasDocumento14 páginasMarketing y Comercialización. Fases Del Proceso de VentasRodrigo RodriguezAún no hay calificaciones

- EVALUACIONFINALDJJJDocumento12 páginasEVALUACIONFINALDJJJJoelrefe ReginoAún no hay calificaciones

- Trabajo Contabilidad 8Documento9 páginasTrabajo Contabilidad 8laura mendozaAún no hay calificaciones

- Declaración Del Estado FinalDocumento3 páginasDeclaración Del Estado FinalJorge Alfredo Garcia ValenciaAún no hay calificaciones

- Define Los Motivos Detrás de La EvaluaciónDocumento3 páginasDefine Los Motivos Detrás de La EvaluaciónmitotyblauAún no hay calificaciones

- Yessenia Bravo - TI-M2 - NTEGRACION Y DESARROLLO DE PERSONASDocumento4 páginasYessenia Bravo - TI-M2 - NTEGRACION Y DESARROLLO DE PERSONASYessenia Bravo CalvinAún no hay calificaciones

- UntitledDocumento3 páginasUntitledYefri EstradaAún no hay calificaciones

- Tarea # 4.1 - Proceso de Administración EstratégicaDocumento4 páginasTarea # 4.1 - Proceso de Administración EstratégicaAlexAún no hay calificaciones

- UF0349. Caso Práctico Tema 1 "Tipos de Cliente y Argumentario"Documento19 páginasUF0349. Caso Práctico Tema 1 "Tipos de Cliente y Argumentario"Gisel Vaderna0% (1)

- Tallercito 1Documento9 páginasTallercito 1Vivian PeñaAún no hay calificaciones

- Actividad n1 Plan Recuperacion de CarteraDocumento3 páginasActividad n1 Plan Recuperacion de CarteraCamila BritoAún no hay calificaciones

- Conocimiento Del Cliente y Sus NecesidadesDocumento12 páginasConocimiento Del Cliente y Sus NecesidadesAlejandra Julio SdvsfAún no hay calificaciones

- TALLER 3. Descubre Tu Tema de InvestigaciónDocumento8 páginasTALLER 3. Descubre Tu Tema de InvestigaciónAngie UmbaciaAún no hay calificaciones

- Proyecto Final Banquetería VegetarianaDocumento11 páginasProyecto Final Banquetería VegetarianaMaría José Gonzalez BarriaAún no hay calificaciones

- Unidad 2Documento10 páginasUnidad 2Jzm GHAún no hay calificaciones

- PROPUESTA de Mejora ContinuaDocumento31 páginasPROPUESTA de Mejora ContinuaMaria Beatriz CaballeroAún no hay calificaciones

- Trabajo Colaborativo 2. Servicio Al ClienteDocumento10 páginasTrabajo Colaborativo 2. Servicio Al ClienteCristian RojasAún no hay calificaciones

- Evidencia 4 Fase II Planeacion Estrategica V2Documento5 páginasEvidencia 4 Fase II Planeacion Estrategica V2Daniel BolañosAún no hay calificaciones

- Negocio de Las Copias PaDocumento5 páginasNegocio de Las Copias PaAdriana Katherine Saavedra GonzalezAún no hay calificaciones

- Unidad 3: Ejecución de EstrategíasDocumento98 páginasUnidad 3: Ejecución de EstrategíasDaniela LópezAún no hay calificaciones

- Mejoramiento en Call CenterDocumento7 páginasMejoramiento en Call CenterBella AvrilaAún no hay calificaciones

- Actividad 1 - t2Documento8 páginasActividad 1 - t2Deysi GeronimoAún no hay calificaciones

- Área: Gerente General Gerente: María Del Pilar Salazar Díaz FuncionesDocumento7 páginasÁrea: Gerente General Gerente: María Del Pilar Salazar Díaz Funcioneshello hellsAún no hay calificaciones

- Informe Modulo 9Documento21 páginasInforme Modulo 9Edis GonzálezAún no hay calificaciones

- Analisis Crediticio Con Anfasis en Parametros Cuantitativos Ga3-Ata3-Evo2Documento8 páginasAnalisis Crediticio Con Anfasis en Parametros Cuantitativos Ga3-Ata3-Evo2Margarita BelenoAún no hay calificaciones

- Ejecutivos Call Center ConchalíDocumento6 páginasEjecutivos Call Center ConchalíMatias Ignacio Vidal EspinozaAún no hay calificaciones

- Resumen de Faster, Cheaper, Better de Michael Hammer, Lisa W. HershmanDe EverandResumen de Faster, Cheaper, Better de Michael Hammer, Lisa W. HershmanCalificación: 4 de 5 estrellas4/5 (1)

- Resumen Curso Como Planificar Tu NegocioDocumento12 páginasResumen Curso Como Planificar Tu Negociospringinsfeld21Aún no hay calificaciones

- Gestion Estrategica de Negocios 2da Sesión - EL ANALISIS 28.03Documento45 páginasGestion Estrategica de Negocios 2da Sesión - EL ANALISIS 28.03William VictorioAún no hay calificaciones

- Resumen de La pregunta decisiva de Frederick F. ReichheldDe EverandResumen de La pregunta decisiva de Frederick F. ReichheldAún no hay calificaciones

- Copia de TALLER FUENTE Y USO-1Documento6 páginasCopia de TALLER FUENTE Y USO-1Adelaida GarciaAún no hay calificaciones

- REPASODocumento6 páginasREPASOAdelaida GarciaAún no hay calificaciones

- Evolución SCIIF IBEX35Documento34 páginasEvolución SCIIF IBEX35Adelaida GarciaAún no hay calificaciones

- StephanDocumento5 páginasStephanJesu CHAún no hay calificaciones

- Carta PDG Marzo 03Documento7 páginasCarta PDG Marzo 03Adelaida GarciaAún no hay calificaciones

- Auditoría interna, objetivos, características y diferenciasDocumento2 páginasAuditoría interna, objetivos, características y diferenciasAdelaida GarciaAún no hay calificaciones

- Analisis - Dofa Idea de Negocio Calzado DamaDocumento12 páginasAnalisis - Dofa Idea de Negocio Calzado DamaAdelaida GarciaAún no hay calificaciones

- Documento Sin TítuloDocumento1 páginaDocumento Sin TítuloAdelaida GarciaAún no hay calificaciones

- Primera Entrega ListaDocumento22 páginasPrimera Entrega ListaZONARED ZONAREDAún no hay calificaciones

- Acta de Inicio CP EstadísticaDocumento3 páginasActa de Inicio CP EstadísticaAdelaida GarciaAún no hay calificaciones

- Tabla de Frecuencia 1Documento2 páginasTabla de Frecuencia 1Adelaida GarciaAún no hay calificaciones

- La Economia CotidianaDocumento1 páginaLa Economia CotidianaAdelaida GarciaAún no hay calificaciones

- Sociedad Anonima SaDocumento4 páginasSociedad Anonima SaAdelaida GarciaAún no hay calificaciones

- Ley 100 de 1991Documento4 páginasLey 100 de 1991Adelaida GarciaAún no hay calificaciones

- Estadística descriptivaDocumento3 páginasEstadística descriptivaAdelaida GarciaAún no hay calificaciones

- Copia de EF A MAR 2020Documento20 páginasCopia de EF A MAR 2020Adelaida GarciaAún no hay calificaciones

- Datos Academicos TramiteDocumento1 páginaDatos Academicos TramiteAdelaida GarciaAún no hay calificaciones

- Solicitud Habilitacion o ValidacionDocumento2 páginasSolicitud Habilitacion o ValidacionAdelaida GarciaAún no hay calificaciones

- 1.5 Tipologia de Los ProyectoDocumento9 páginas1.5 Tipologia de Los ProyectoAdelaida GarciaAún no hay calificaciones

- Actividad 7 EticaDocumento1 páginaActividad 7 EticaAdelaida GarciaAún no hay calificaciones

- Taller ElectivaDocumento2 páginasTaller ElectivaAdelaida GarciaAún no hay calificaciones

- Actividad 2 ExcelDocumento2 páginasActividad 2 ExcelAdelaida GarciaAún no hay calificaciones

- Actividad 2 ExcelDocumento6 páginasActividad 2 ExcelKaren HernándezAún no hay calificaciones

- Competencia AzucareraDocumento61 páginasCompetencia AzucareraAdelaida GarciaAún no hay calificaciones

- Actividad 3 ExcelDocumento8 páginasActividad 3 ExcelAdelaida GarciaAún no hay calificaciones

- Manual Tarifario Soat Vs Manual Iss 2Documento5 páginasManual Tarifario Soat Vs Manual Iss 2emochula77% (60)

- Porque Colombia Es PobreDocumento2 páginasPorque Colombia Es PobreAdelaida GarciaAún no hay calificaciones

- Estatuto TributarioDocumento5 páginasEstatuto TributarioAdelaida GarciaAún no hay calificaciones

- Analisis de Policas Macroeconomicas y La Crisis Del Sector Salu1Documento6 páginasAnalisis de Policas Macroeconomicas y La Crisis Del Sector Salu1Adelaida GarciaAún no hay calificaciones

- Preguntas y respuestas para examen final de Gerencia Integral de Proyectos en la Universidad Militar Nueva GranadaDocumento11 páginasPreguntas y respuestas para examen final de Gerencia Integral de Proyectos en la Universidad Militar Nueva GranadaJaqueline MogollonAún no hay calificaciones

- Trabajo de Procesos para Ingeniería - Interbank-2Documento25 páginasTrabajo de Procesos para Ingeniería - Interbank-2joseph cahuaAún no hay calificaciones

- Recuperacion de Cartera Soluciones Crediticia PresentacionDocumento27 páginasRecuperacion de Cartera Soluciones Crediticia PresentacionRoberto Antonio HernandezAún no hay calificaciones

- BNMPLUS ProspectoDocumento33 páginasBNMPLUS ProspectoJuan David Velazquez LeonAún no hay calificaciones

- Credit scoring y atraso de pagosDocumento4 páginasCredit scoring y atraso de pagosJavierUruriCentenoAún no hay calificaciones

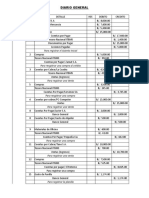

- Sistemas Contables (DIARIO GENERAL)Documento2 páginasSistemas Contables (DIARIO GENERAL)Jeaneli Lemos100% (3)

- Carta Deposito - PJ ProvincialDocumento2 páginasCarta Deposito - PJ ProvincialJOSE ARRIETAAún no hay calificaciones

- Procedimientos Analiticos Efectivo Equivalente Al EfectivoDocumento15 páginasProcedimientos Analiticos Efectivo Equivalente Al EfectivoLeidy CarolinaAún no hay calificaciones

- Contabilidad financiera 3 - Balance de prueba inicial y finalDocumento23 páginasContabilidad financiera 3 - Balance de prueba inicial y finalEliana OSSA VELEZAún no hay calificaciones

- Documentos para ImprimirDocumento9 páginasDocumentos para ImprimirRUTH ESTHER VILLALOBOS TORRESAún no hay calificaciones

- Operaciones Combinadas de Numeros Enteros2Documento8 páginasOperaciones Combinadas de Numeros Enteros2Florencio Felipe Nina CruzAún no hay calificaciones

- El ChequeDocumento5 páginasEl ChequeJose Manuel VargasAún no hay calificaciones

- Trabajo Contabilidad RETEIVADocumento7 páginasTrabajo Contabilidad RETEIVALizzeth ArciniegasAún no hay calificaciones

- Factura Telefónica Móvil ArgentinaDocumento5 páginasFactura Telefónica Móvil ArgentinaLucrecia YaneAún no hay calificaciones

- Saa y PymesDocumento38 páginasSaa y PymesLH PedroAún no hay calificaciones

- Banamex Raquel May-JunDocumento15 páginasBanamex Raquel May-Junplata jmAún no hay calificaciones

- Linea de Tiempo Evolucion Del DineroDocumento4 páginasLinea de Tiempo Evolucion Del DineroDOMINGO SIMON REYES HERNANDEZAún no hay calificaciones

- SolicitudDocumento6 páginasSolicitudFrey Michelson Inuma CachiqueAún no hay calificaciones

- InterbankDocumento27 páginasInterbankjavier33% (3)

- Anticipo Bancario Trabajo PracticoDocumento7 páginasAnticipo Bancario Trabajo PracticoSergio R. Lopez Arca100% (1)

- Programa de Nociones y Técnicas de Oficina. 9º GradoDocumento4 páginasPrograma de Nociones y Técnicas de Oficina. 9º GradoSebastian Hernández100% (3)

- Mercados FinancierosDocumento15 páginasMercados FinancierosRene Morelos100% (1)

- Cheque Con Talã"n y CausalDocumento2 páginasCheque Con Talã"n y CausalWilliams CoradoAún no hay calificaciones

- DownloadDocumento132 páginasDownloadAbraham BernalAún no hay calificaciones

- Avance Capitulo XiDocumento27 páginasAvance Capitulo Xiterran313Aún no hay calificaciones

- 10 Instituciones Del Sistema Mexicano FinancieroDocumento13 páginas10 Instituciones Del Sistema Mexicano FinancieroMY KAISER1991 SilvaAún no hay calificaciones

- Tarea 4 Estudio EconómicoDocumento11 páginasTarea 4 Estudio EconómicoRocio SantanaAún no hay calificaciones

- Nic 38Documento4 páginasNic 38Lady Brigette Barzola TorresAún no hay calificaciones

- Casos FraudeDocumento7 páginasCasos FraudeNatalia Andrea GONZALEZ ZULETAAún no hay calificaciones

- Diapositivas Upc... Lab ContableDocumento23 páginasDiapositivas Upc... Lab ContableMilton Daniel Montealegre RosadoAún no hay calificaciones