También podría gustarte

- Fraude Alumnos s1 2022Documento51 páginasFraude Alumnos s1 2022VALERIA ELIZABETH CAMPOS ASTUDILLOAún no hay calificaciones

- Fraude Parte 21111Documento25 páginasFraude Parte 21111Jose FranciscoAún no hay calificaciones

- Auditoria FDocumento38 páginasAuditoria FJennifer ElizaldeAún no hay calificaciones

- Curso capacitación fraude organizacionesDocumento164 páginasCurso capacitación fraude organizacionesDiana CastilloAún no hay calificaciones

- Presentación 10 Sesion - AUD CA - Evaluación Del Riesgo de FraudeDocumento13 páginasPresentación 10 Sesion - AUD CA - Evaluación Del Riesgo de FraudeTaly CarrilloAún no hay calificaciones

- Tema 02 Objetivos de La AFDocumento10 páginasTema 02 Objetivos de La AFMiguel Angel Chambi QuispeAún no hay calificaciones

- Auditoría Forense Conceptos y Generalidades Presentacion 05-2007Documento62 páginasAuditoría Forense Conceptos y Generalidades Presentacion 05-2007YennyAún no hay calificaciones

- Módulo II - Sesión 4 (GPI-Oswaldo Ochoa) 220921Documento34 páginasMódulo II - Sesión 4 (GPI-Oswaldo Ochoa) 220921Liliana OrozcoAún no hay calificaciones

- Mod+I +Generalidades+AFDocumento30 páginasMod+I +Generalidades+AFMaicolGascaAún no hay calificaciones

- Presentación Semana 9 y 10 Evaluación Del Riesgo de FraudeDocumento49 páginasPresentación Semana 9 y 10 Evaluación Del Riesgo de FraudeALBERTH YEFERSON SOTO CANEPAAún no hay calificaciones

- Grupo N°02 Auditoria ForenseDocumento30 páginasGrupo N°02 Auditoria ForenseSilvana SaavedraAún no hay calificaciones

- Mentefacto 5 Auditoria ForenseDocumento3 páginasMentefacto 5 Auditoria ForenseEddyAún no hay calificaciones

- 3.1 Responsabilidad Frente Al FraudeDocumento14 páginas3.1 Responsabilidad Frente Al FraudeJuan Sebastian Castillo OchoaAún no hay calificaciones

- El Triangulo Fraude 08102023ACDocumento35 páginasEl Triangulo Fraude 08102023ACalgueraluisandresAún no hay calificaciones

- Responsabilidades Del Auditor en Relacion Al Fraude de EfDocumento13 páginasResponsabilidades Del Auditor en Relacion Al Fraude de EfJENNY MARCELA GUTIERREZ GAITANAún no hay calificaciones

- ENSAYO NIA 240 Vanessa TerminadaDocumento5 páginasENSAYO NIA 240 Vanessa TerminadaVanessa Ortiz IslasAún no hay calificaciones

- p34 Politica Antifraude Esp PDFDocumento9 páginasp34 Politica Antifraude Esp PDFNicole Oyarzun RuizAún no hay calificaciones

- Auditoria ForenseDocumento7 páginasAuditoria ForenseAnonymous yULC6GUXAún no hay calificaciones

- 2 2 - FraudeDocumento9 páginas2 2 - FraudeEvelin VillegasAún no hay calificaciones

- Control Interno COSO III UVDocumento30 páginasControl Interno COSO III UVDessireé CuichánAún no hay calificaciones

- Auditoria Forense DefinitivoDocumento31 páginasAuditoria Forense DefinitivoJose Angel Medina RodriguezAún no hay calificaciones

- CI Semana 2 - Unidad 1Documento32 páginasCI Semana 2 - Unidad 1PC STORE SolutionsAún no hay calificaciones

- Responsabilidad en La Deteccion de IrregularidadesDocumento35 páginasResponsabilidad en La Deteccion de Irregularidadesjoel carlos Isuiza CordovaAún no hay calificaciones

- PT 22-AC Taller Papel de Trabajo Identificacion Riesgo FraudeDocumento3 páginasPT 22-AC Taller Papel de Trabajo Identificacion Riesgo FraudeJorge Wilmar Vasquez MonsalveAún no hay calificaciones

- Control Interno COSO IIIDocumento37 páginasControl Interno COSO IIICrane Safety BureauAún no hay calificaciones

- Guia de EntrevistaDocumento2 páginasGuia de EntrevistaAdriana PolancoAún no hay calificaciones

- Auditoría forense como técnica de prevención del fraudeDocumento5 páginasAuditoría forense como técnica de prevención del fraudeBelen TiguaAún no hay calificaciones

- FRAUDESDocumento22 páginasFRAUDESPERITO CONTADORAún no hay calificaciones

- Nia 240, 250 y 260Documento24 páginasNia 240, 250 y 260Marlin Yomara Gutierrez Aldana100% (1)

- TemasDocumento71 páginasTemash19918917Aún no hay calificaciones

- Tema 1 PDFDocumento30 páginasTema 1 PDFh19918917Aún no hay calificaciones

- Auditoría financiera y fraudeDocumento29 páginasAuditoría financiera y fraudelusmery yosseli alarcon megoAún no hay calificaciones

- Fraude en Las Empresas Por Falta de Controles InternosDocumento3 páginasFraude en Las Empresas Por Falta de Controles InternosDora Alicia MorenoAún no hay calificaciones

- Cuestionario de Fraude JOSE CERNA 2023Documento3 páginasCuestionario de Fraude JOSE CERNA 2023Jose CernaAún no hay calificaciones

- Noti 224 Lista de Chequeo Anti FraudeDocumento3 páginasNoti 224 Lista de Chequeo Anti FraudeDiana CastilloAún no hay calificaciones

- Auditoria ForenseDocumento124 páginasAuditoria ForensetadeoAún no hay calificaciones

- Es Necesario Proteger Su NegocioDocumento9 páginasEs Necesario Proteger Su Negocioalexander quintero romeroAún no hay calificaciones

- F Gestion de Riesgos de Fraude y Financieros COVID 19Documento45 páginasF Gestion de Riesgos de Fraude y Financieros COVID 19cpaseiteAún no hay calificaciones

- Nic 240 - MapaDocumento1 páginaNic 240 - MapaRosario Atencio ManyariAún no hay calificaciones

- Program A Anti FraudeDocumento10 páginasProgram A Anti FraudeDiego Tobar100% (1)

- Auditoria Nia 240Documento20 páginasAuditoria Nia 240CatherineAún no hay calificaciones

- Exposición de Lunes ForenseDocumento20 páginasExposición de Lunes ForenseAbigail VeizagaAún no hay calificaciones

- Unidad III. Fraude y ErrorDocumento43 páginasUnidad III. Fraude y ErrorMaicolGascaAún no hay calificaciones

- GUIA PARA LA IMPLEMENTACION GESTION DEL RIESGO 2do Exp. Lic. CasasolaDocumento27 páginasGUIA PARA LA IMPLEMENTACION GESTION DEL RIESGO 2do Exp. Lic. CasasolaLeonardo OleaAún no hay calificaciones

- La importancia de la auditoría forense para prevenir fraudesDocumento27 páginasLa importancia de la auditoría forense para prevenir fraudesLina Montoya MartinezAún no hay calificaciones

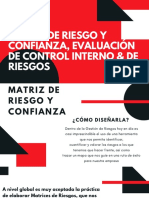

- Matriz de Riesgos y Control InternoDocumento31 páginasMatriz de Riesgos y Control InternoManuel Del ReyAún no hay calificaciones

- Riesgos de La Auditoria ForenseDocumento19 páginasRiesgos de La Auditoria ForenseAnonymous cwRPRTPAún no hay calificaciones

- Fraude y Su Relacion Con El Control InternoDocumento18 páginasFraude y Su Relacion Con El Control InternoElbit Benancio Inga100% (1)

- Sistema Administración de RiesgosDocumento15 páginasSistema Administración de RiesgosKIARA MEZA PEDROZOAún no hay calificaciones

- Auditoria Interna y Fraude ExposicionDocumento11 páginasAuditoria Interna y Fraude Exposicionangela gilda teran montoyaAún no hay calificaciones

- RESPONSABILIDAD AUDITORIA EN FRAUDESDocumento3 páginasRESPONSABILIDAD AUDITORIA EN FRAUDESNatalia BarretoAún no hay calificaciones

- 1° Unid Taller de Auditoria - Parte IvDocumento23 páginas1° Unid Taller de Auditoria - Parte IvRUTH MERY PILLCO GIRALDOAún no hay calificaciones

- Aude en Las OrganizacionesDocumento163 páginasAude en Las OrganizacionesWilliam MamaniAún no hay calificaciones

- NIA240FraudeAuditoríaDocumento3 páginasNIA240FraudeAuditoríaEduardo VelascoAún no hay calificaciones

- Cartilla Implementacion PteeDocumento68 páginasCartilla Implementacion PteeClaudia LinaresAún no hay calificaciones

- Verificacion AntifraudeDocumento2 páginasVerificacion AntifraudeGuadalupe ChacónAún no hay calificaciones

- SEMANA 9 Control InternoDocumento25 páginasSEMANA 9 Control InternoGina Marianella Huaman TrigosoAún no hay calificaciones

- Capítulo 1 Aud. ForenseDocumento13 páginasCapítulo 1 Aud. ForenseGianinne AnaguaAún no hay calificaciones

- 2 - El Fraude y El Perfil Del DefraudadorDocumento120 páginas2 - El Fraude y El Perfil Del DefraudadorMarco CasanovaAún no hay calificaciones

- Riesgos de fraude en una auditoría de estados financierosDe EverandRiesgos de fraude en una auditoría de estados financierosAún no hay calificaciones

- ACFE Fraud Prevention SpanishDocumento21 páginasACFE Fraud Prevention Spanishjcmr2005Aún no hay calificaciones

- Tesis El Procedimiento Del Sumario Administrativo Establecido en La LOSEP Torres Morales 2018Documento152 páginasTesis El Procedimiento Del Sumario Administrativo Establecido en La LOSEP Torres Morales 2018AGUSTIN MERCHANAún no hay calificaciones

- Contabilidad de CostosDocumento149 páginasContabilidad de Costosemze_franz100% (1)

- Resultado Verificacion PostulacionesDocumento11 páginasResultado Verificacion PostulacionesAGUSTIN MERCHANAún no hay calificaciones

- Dentificar Riesgos - Grupo 1Documento3 páginasDentificar Riesgos - Grupo 1AGUSTIN MERCHANAún no hay calificaciones

- ReporteinvitacionDocumento1 páginaReporteinvitacionAGUSTIN MERCHANAún no hay calificaciones

- Actividad 8 - Garantías CrediticiasDocumento10 páginasActividad 8 - Garantías CrediticiasConsuelo MorerasAún no hay calificaciones

- 1.-Excavadora Ferreiros CadDocumento5 páginas1.-Excavadora Ferreiros CadCarlos Castañeda100% (1)

- Caso 01Documento5 páginasCaso 01Mariana PérezAún no hay calificaciones

- Funciones y LímitesDocumento5 páginasFunciones y LímitesIsmaelBurgosAún no hay calificaciones

- Historieta POT PDFDocumento36 páginasHistorieta POT PDFmario leivaAún no hay calificaciones

- Comprobacion de Encendido HellaDocumento28 páginasComprobacion de Encendido HellaPablo RiscoAún no hay calificaciones

- Elementos PublicitariosDocumento6 páginasElementos PublicitariosPablIto PacayAún no hay calificaciones

- Paper XXI Simposio Pavimentos - GeomatrixDocumento19 páginasPaper XXI Simposio Pavimentos - GeomatrixJuly Catherine Ballesteros BenitezAún no hay calificaciones

- Calendario Adaptación Aula Especial MarzoDocumento2 páginasCalendario Adaptación Aula Especial MarzoRuth RamírezAún no hay calificaciones

- Ardid Geronimo - Invectiva Contra El Vicio de La Usura Y Usureros 1624 1646Documento164 páginasArdid Geronimo - Invectiva Contra El Vicio de La Usura Y Usureros 1624 1646Edgar StraehleAún no hay calificaciones

- Cristiano Ronaldo EscritoDocumento2 páginasCristiano Ronaldo EscritoMakalysther SuarezAún no hay calificaciones

- Taller de Autocuidado - EPADocumento11 páginasTaller de Autocuidado - EPAVinia Ceballos Salazar67% (3)

- GFPI-F-019 - Formato - Guia - de - Aprendizaje FASE 1 I TRIMESTRE IDENTIFICAR LOS PROTOCOLOSDocumento17 páginasGFPI-F-019 - Formato - Guia - de - Aprendizaje FASE 1 I TRIMESTRE IDENTIFICAR LOS PROTOCOLOSJUAN ALEJANDRO CORREA GONZALEZAún no hay calificaciones

- Compras Responsables de Madera en Peru - Guia-para-organizaciones-publicas-y-privadas-FSC PDFDocumento52 páginasCompras Responsables de Madera en Peru - Guia-para-organizaciones-publicas-y-privadas-FSC PDFeddyAún no hay calificaciones

- Perfiles de CargoDocumento82 páginasPerfiles de CargoPaula Valentina BuitragoAún no hay calificaciones

- Plantilla Plan de EmergenciasDocumento43 páginasPlantilla Plan de Emergenciasedsmarly1Aún no hay calificaciones

- Est. de Caso Tarea 3.1Documento3 páginasEst. de Caso Tarea 3.1china matosAún no hay calificaciones

- Clase 15 Auxiliar ContableDocumento8 páginasClase 15 Auxiliar ContableAida GonzalezAún no hay calificaciones

- Ensayo Inteligencia ArtificialDocumento6 páginasEnsayo Inteligencia ArtificialAnaid Sanchez50% (2)

- Procesos Logisticos Sesion 3 PDFDocumento31 páginasProcesos Logisticos Sesion 3 PDFSmart PadAún no hay calificaciones

- Informe #223-2020 Requerimiento de Repuesto D6T Cat 9.11.2020Documento1 páginaInforme #223-2020 Requerimiento de Repuesto D6T Cat 9.11.2020ferAún no hay calificaciones

- Alba, Alca y Desarrollo EndogenoDocumento12 páginasAlba, Alca y Desarrollo EndogenoAltaplast CAAún no hay calificaciones

- Actividad 2 - Programacion IIIDocumento6 páginasActividad 2 - Programacion IIINelly PerezAún no hay calificaciones

- Acto Jurídico - Wikipedia, La Enciclopedia LibreDocumento7 páginasActo Jurídico - Wikipedia, La Enciclopedia LibreJuan Sebastian DueñasAún no hay calificaciones

- Presión Hidrostática: Determinación de la Presión del Aire y Densidad del RonDocumento7 páginasPresión Hidrostática: Determinación de la Presión del Aire y Densidad del RonSam JimenezAún no hay calificaciones

- Educacion y Sociedad 03Documento228 páginasEducacion y Sociedad 03lncolon2002Aún no hay calificaciones

- SESION #16 - 4to - ENG-08 - 08-22 Al 12-08-22 de AgostoDocumento6 páginasSESION #16 - 4to - ENG-08 - 08-22 Al 12-08-22 de AgostoEdwin Moya NacionAún no hay calificaciones

- Bases Entrega Postcard v2Documento2 páginasBases Entrega Postcard v2DASHITA MendozaAún no hay calificaciones

- Aguacates JuanDocumento4 páginasAguacates JuanMarielis RodriguezAún no hay calificaciones

- MatrizDocumento4 páginasMatrizElmer DMAún no hay calificaciones