También podría gustarte

- Una Empresa Tiene Un Activo de 225000 3992273Documento7 páginasUna Empresa Tiene Un Activo de 225000 3992273John Lemon0% (1)

- Economia - Eje PAU ResueltosDocumento9 páginasEconomia - Eje PAU ResueltosjosetrelewAún no hay calificaciones

- UNIDAD4Documento7 páginasUNIDAD4Angel Iván MorenoAún no hay calificaciones

- Practica Calificada de Finanzas Privadas PDFDocumento5 páginasPractica Calificada de Finanzas Privadas PDFCarito QuispeAún no hay calificaciones

- Tarea Del Tercer Parcial de Contabilidad de CostoDocumento5 páginasTarea Del Tercer Parcial de Contabilidad de CostoDavid FloresAún no hay calificaciones

- Estado de Resultado para Distribuir Los Dividendos 1Documento4 páginasEstado de Resultado para Distribuir Los Dividendos 1Maylin GarcíaAún no hay calificaciones

- Tarea #6B - Grupo #3Documento2 páginasTarea #6B - Grupo #3Jesús HoqueeAún no hay calificaciones

- 4 Problemas Cuentas de Resultados Resueltos Ramón TorresDocumento4 páginas4 Problemas Cuentas de Resultados Resueltos Ramón TorresUrsula Anita Oyola AncajimaAún no hay calificaciones

- ACTIVIDAD #06 (Practica Calificada)Documento5 páginasACTIVIDAD #06 (Practica Calificada)Ongon PatazAún no hay calificaciones

- WebmasterDocumento7 páginasWebmasterLissandro GarciaAún no hay calificaciones

- EjerciciosParaHacer (Finanzas Corporativas)Documento14 páginasEjerciciosParaHacer (Finanzas Corporativas)dwilfranAún no hay calificaciones

- Ejercico 2 Entregable NancyDocumento8 páginasEjercico 2 Entregable NancyJosé Carlos BalboaAún no hay calificaciones

- Asignaciòn #4.Documento5 páginasAsignaciòn #4.Jose Lizondro0% (1)

- Módulo 1, Unidad 2, Objetivo 1Documento5 páginasMódulo 1, Unidad 2, Objetivo 1Evelyn HernandezAún no hay calificaciones

- Tarea de Punto de Equilibrio de Principio de EconomiaDocumento5 páginasTarea de Punto de Equilibrio de Principio de EconomiaJesusAún no hay calificaciones

- Taller de Trabajo No. 1 Aprendizaje PreviosDocumento9 páginasTaller de Trabajo No. 1 Aprendizaje PreviosNatalia Bienneth LAGUNA GUZMANAún no hay calificaciones

- Propuesta Ejercicio Capitulo 1-2Documento12 páginasPropuesta Ejercicio Capitulo 1-2Paola RabeloAún no hay calificaciones

- Ejercicios de Matematicas... RESOLVERbrillo BrilloDocumento19 páginasEjercicios de Matematicas... RESOLVERbrillo BrilloEstalin Rojas Romero82% (34)

- Ejercicios Plan - FinanaDocumento4 páginasEjercicios Plan - FinanaDiana LizethAún no hay calificaciones

- Ejercicios Contabilidad Grupo6Documento10 páginasEjercicios Contabilidad Grupo6Heyli VargasAún no hay calificaciones

- Punto de Equilibrio y Presupuestos para empresa de aire acondicionadoDocumento5 páginasPunto de Equilibrio y Presupuestos para empresa de aire acondicionadoyeniferAún no hay calificaciones

- p23 Gitman 2012Documento19 páginasp23 Gitman 2012Yohel CayoAún no hay calificaciones

- Ejercicios Sobre Depreciacion y Gastos Admitidos 2023-1-1Documento9 páginasEjercicios Sobre Depreciacion y Gastos Admitidos 2023-1-1Kelmis BonillaAún no hay calificaciones

- Examen Planeaciòn Financiera 1ra UDocumento12 páginasExamen Planeaciòn Financiera 1ra UDiana LizethAún no hay calificaciones

- Examen Parcial ProyectosDocumento2 páginasExamen Parcial ProyectosClaudia Leon AlejoAún no hay calificaciones

- Análisis financiero de ejercicios de costos y beneficiosDocumento8 páginasAnálisis financiero de ejercicios de costos y beneficiosDanely Marquez100% (1)

- Ejercicios Costos Conjunto ResueltaDocumento6 páginasEjercicios Costos Conjunto ResueltaJuan AlexanderAún no hay calificaciones

- Modelos Ejercicios Pau ResueltosDocumento7 páginasModelos Ejercicios Pau Resueltosrockertfe100% (1)

- Para LeerDocumento38 páginasPara LeerAngel Levi Joya MolinaAún no hay calificaciones

- Examenes Con Soluciones JUNIO 2018Documento12 páginasExamenes Con Soluciones JUNIO 2018Carlos Gonzalez-Garcia PhdAún no hay calificaciones

- 661 Mod Resp TPS 2023-1-1Documento20 páginas661 Mod Resp TPS 2023-1-1Carlos PradaAún no hay calificaciones

- Aprende a calcular EBITDADocumento4 páginasAprende a calcular EBITDAFinancial Consulting CoAún no hay calificaciones

- Entregable 2 Kevin Jimenez GonzalezDocumento11 páginasEntregable 2 Kevin Jimenez GonzalezKevin Jimenez GonzalezAún no hay calificaciones

- II. Inmovilizado Material. I. Capital. II. Reservas. III. SubvencionesDocumento4 páginasII. Inmovilizado Material. I. Capital. II. Reservas. III. SubvencionesSARA JORDAN RUEDAAún no hay calificaciones

- Copia de Estudio Financiero (Momento Dos) - 1Documento63 páginasCopia de Estudio Financiero (Momento Dos) - 1Ar Yh HrAún no hay calificaciones

- FinancieroDocumento35 páginasFinancieroJose Miguel Fierro AriasAún no hay calificaciones

- Casom17 ValoracionempDocumento9 páginasCasom17 ValoracionempRodrigo Li Siú67% (3)

- Dinamizadoras Uni 3 21 de JunioDocumento14 páginasDinamizadoras Uni 3 21 de JunioAndre LopezAún no hay calificaciones

- Ejercicios de RentabilidadDocumento3 páginasEjercicios de RentabilidadRahulKharnaAún no hay calificaciones

- Clase Tributación 09-07-2021Documento5 páginasClase Tributación 09-07-2021Sthyven XD Rojas PonceAún no hay calificaciones

- Aa4-Practica No.4 Estado de Capital Elab y Anal. (Profesor) DesarrolladoDocumento2 páginasAa4-Practica No.4 Estado de Capital Elab y Anal. (Profesor) DesarrolladoRachel HymanAún no hay calificaciones

- Finanzas prácticas: análisis de inversionesDocumento322 páginasFinanzas prácticas: análisis de inversionesJoaquim Mascarell100% (2)

- Clase #15 de Auditoría de Estados FinancierosDocumento8 páginasClase #15 de Auditoría de Estados FinancierosCamila ReyesAún no hay calificaciones

- Practica Final Financiera II 1.1 Al 5.2 (Revisada)Documento39 páginasPractica Final Financiera II 1.1 Al 5.2 (Revisada)Dauris Medina100% (1)

- Análisis de inversión de dos proyectos con VAN, PR y TIRDocumento17 páginasAnálisis de inversión de dos proyectos con VAN, PR y TIRStefany Quispe BajalquiAún no hay calificaciones

- Practicafinal V 2 CorregidaDocumento12 páginasPracticafinal V 2 CorregidaShairi GarciaAún no hay calificaciones

- FinancieroDocumento33 páginasFinancieroRafael SanhuezaAún no hay calificaciones

- Duran Martinez - Tarea 7 Cap 9Documento16 páginasDuran Martinez - Tarea 7 Cap 9Jesús DuránAún no hay calificaciones

- 1 Punto de Equilibrio PonderadoDocumento12 páginas1 Punto de Equilibrio PonderadoJeaneth Huanca AlvarezAún no hay calificaciones

- 1 Entrega Finanzas para La Gesion EmpresarialDocumento7 páginas1 Entrega Finanzas para La Gesion EmpresarialVALENGOMAún no hay calificaciones

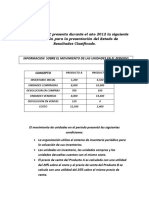

- La Sociedad ABC Presenta Durante El Año 2012 La Siguiente Información para La Presentación Del Estado de Resultados ClasificadoDocumento8 páginasLa Sociedad ABC Presenta Durante El Año 2012 La Siguiente Información para La Presentación Del Estado de Resultados ClasificadoNatacha Laav100% (1)

- Preguntas Saber Pro 2023.2Documento3 páginasPreguntas Saber Pro 2023.2IVAN RICARDO PUERRES RODRIGUEZAún no hay calificaciones

- Practica Calificada GRUPAL-comprimidoDocumento7 páginasPractica Calificada GRUPAL-comprimidoDanielitoPineditoBacallitaAún no hay calificaciones

- Test Buenos de Finanaciera 2 Ejercicios y TeoriaDocumento24 páginasTest Buenos de Finanaciera 2 Ejercicios y TeoriaAlba Fernandez JaenAún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Beneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015De EverandBeneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015Aún no hay calificaciones

- Sociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017De EverandSociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017Calificación: 5 de 5 estrellas5/5 (1)

- Talleres Del Eje Temático 3 SEMINARIODocumento8 páginasTalleres Del Eje Temático 3 SEMINARIOLOIDA TAYLORAún no hay calificaciones

- InvesitgacionDocumento6 páginasInvesitgacionLOIDA TAYLORAún no hay calificaciones

- Cuestionario 3Documento6 páginasCuestionario 3LOIDA TAYLORAún no hay calificaciones

- Requerimientos Trabajo SEMINARIO DE ACTUALIZACIONDocumento2 páginasRequerimientos Trabajo SEMINARIO DE ACTUALIZACIONLOIDA TAYLORAún no hay calificaciones

- Taller #2 Planteamiento Del ProblemaDocumento4 páginasTaller #2 Planteamiento Del ProblemaLOIDA TAYLORAún no hay calificaciones

- Eje 3 ProblemasDocumento9 páginasEje 3 ProblemasLOIDA TAYLORAún no hay calificaciones

- Cuestionario 2Documento6 páginasCuestionario 2LOIDA TAYLORAún no hay calificaciones

- Requerimientos Trabajo SEMINARIO DE ACTUALIZACIONDocumento2 páginasRequerimientos Trabajo SEMINARIO DE ACTUALIZACIONLOIDA TAYLORAún no hay calificaciones

- ProyectoDocumento1 páginaProyectoLOIDA TAYLORAún no hay calificaciones

- Mirna 23-30Documento2 páginasMirna 23-30LOIDA TAYLORAún no hay calificaciones

- Parcial N°1 Opcion de GradoDocumento2 páginasParcial N°1 Opcion de GradoLOIDA TAYLORAún no hay calificaciones

- ProyectoDocumento1 páginaProyectoLOIDA TAYLORAún no hay calificaciones

- Taller #2 Planteamiento Del ProblemaDocumento1 páginaTaller #2 Planteamiento Del ProblemaLOIDA TAYLORAún no hay calificaciones

- Cuestionario 3Documento4 páginasCuestionario 3LOIDA TAYLOR100% (1)

- Problema 6Documento10 páginasProblema 6LOIDA TAYLORAún no hay calificaciones

- Power Point LeonorDocumento6 páginasPower Point LeonorLOIDA TAYLORAún no hay calificaciones

- NeiraDocumento16 páginasNeiraLOIDA TAYLORAún no hay calificaciones

- Trabajo Neira123Documento2 páginasTrabajo Neira123LOIDA TAYLORAún no hay calificaciones

- Planificacion DidacticaDocumento9 páginasPlanificacion DidacticaLOIDA TAYLORAún no hay calificaciones

- Video CelsaDocumento1 páginaVideo CelsaLOIDA TAYLORAún no hay calificaciones

- Con 512 Consigna03Documento1 páginaCon 512 Consigna03LOIDA TAYLORAún no hay calificaciones

- Asignaciones Eje Tematico 1Documento20 páginasAsignaciones Eje Tematico 1LOIDA TAYLORAún no hay calificaciones

- Cuestionario N 4 EjeDocumento7 páginasCuestionario N 4 EjeLOIDA TAYLORAún no hay calificaciones

- ContratoDocumento1 páginaContratoLOIDA TAYLORAún no hay calificaciones

- Trabajo IODocumento6 páginasTrabajo IOJesus ValdiviaAún no hay calificaciones

- Erv PDFDocumento243 páginasErv PDFJuana GomezAún no hay calificaciones

- Motivación humanista Rogers MaslowDocumento14 páginasMotivación humanista Rogers MaslowFaniita GarciaAún no hay calificaciones

- Conservación de La Cantidad de Movimiento Angular - InformeDocumento16 páginasConservación de La Cantidad de Movimiento Angular - InformeJudith MachacaAún no hay calificaciones

- 516-Presentación Electrónica Educativa-660-1-10-20190128Documento8 páginas516-Presentación Electrónica Educativa-660-1-10-20190128Eugenio Peralta BosioAún no hay calificaciones

- Los Medios de PruebaDocumento2 páginasLos Medios de PruebaJulio Cesar Castro RamosAún no hay calificaciones

- Francmasonería en EcuadorDocumento5 páginasFrancmasonería en EcuadorJulio Andrés Campos VásquezAún no hay calificaciones

- Ejercicio Del PerdonDocumento3 páginasEjercicio Del PerdonMaria Cristina Murillo PlazaAún no hay calificaciones

- Fortalecer identidad cultural niñosDocumento19 páginasFortalecer identidad cultural niñosEmerson IbarguenAún no hay calificaciones

- Credos Históricos de La CristiandadDocumento2 páginasCredos Históricos de La CristiandadRicardoCamposAún no hay calificaciones

- Adoracion Infantil 2021Documento60 páginasAdoracion Infantil 2021Patricia Risso PatronAún no hay calificaciones

- Gerencia Del Salón de ClasesDocumento30 páginasGerencia Del Salón de ClasesMelba NoratAún no hay calificaciones

- Práctica de Ácido Úrico y BilirrubinaDocumento9 páginasPráctica de Ácido Úrico y BilirrubinaCristie Gomez Pacheco100% (1)

- Practica #03Documento21 páginasPractica #03mateoAún no hay calificaciones

- Sistema de Inteligencia NacionalDocumento56 páginasSistema de Inteligencia NacionalBrunoVasquezAún no hay calificaciones

- Teorías económicas claveDocumento5 páginasTeorías económicas claveLourenço Mro33% (6)

- La AlbahacaDocumento16 páginasLa AlbahacaEddith OroñoAún no hay calificaciones

- Comportamiento OrganizacionalDocumento18 páginasComportamiento OrganizacionalVanessa Alfaro magañaAún no hay calificaciones

- Salud SocialDocumento11 páginasSalud SocialMaría CamilaAún no hay calificaciones

- Unidad 5 Escenarios Multiples - 2020Documento36 páginasUnidad 5 Escenarios Multiples - 2020CAMILO IGNACIO SOTO SANTIBANEZAún no hay calificaciones

- Crónica de Una TraiciónDocumento3 páginasCrónica de Una TraiciónMauricioLlanos100% (2)

- Tarea Ii Derecho Penal IiDocumento10 páginasTarea Ii Derecho Penal IiBEATO MATIASAún no hay calificaciones

- CG-Sem6-Ses11 T AlgDocumento20 páginasCG-Sem6-Ses11 T AlgAlvaro TapiaAún no hay calificaciones

- Métodos de investigación en neuropsicologíaDocumento18 páginasMétodos de investigación en neuropsicologíayeny Atencia GonzálesAún no hay calificaciones

- Preguntas Generadoras de Estadistica 2Documento4 páginasPreguntas Generadoras de Estadistica 2Mayerly Gonzalez CantilloAún no hay calificaciones

- Habilidades Blandas GerencialesDocumento5 páginasHabilidades Blandas GerencialesHarold GSAún no hay calificaciones

- Casos de ExamenDocumento7 páginasCasos de ExamenMartha Miravete Cicero100% (1)

- CONSIDERANDO EL FUTURO DE LA PROFESIÓN - TallerDocumento52 páginasCONSIDERANDO EL FUTURO DE LA PROFESIÓN - TallerAndres GalvizAún no hay calificaciones

- Tipos de lenguaje y sus característicasDocumento35 páginasTipos de lenguaje y sus característicasVictor Isaac CarranzaAún no hay calificaciones

- Ecuación de La Membrana VibranteDocumento2 páginasEcuación de La Membrana VibranteFelipe GalarceAún no hay calificaciones