También podría gustarte

- Cruz - Tapia - Edgar - Practica 5 Registro de OperacionesDocumento12 páginasCruz - Tapia - Edgar - Practica 5 Registro de Operacionesedgar100% (1)

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Papeles de Trabajo AuditoriaDocumento91 páginasPapeles de Trabajo AuditoriaJohn Conejo S100% (1)

- Guía No. 7 Fundamentación TributariaDocumento21 páginasGuía No. 7 Fundamentación Tributarialuna rodriguezAún no hay calificaciones

- Devolucion Pago Indebido o en ExcesoDocumento9 páginasDevolucion Pago Indebido o en ExcesoAdam Joss SHAún no hay calificaciones

- Percepciones, Retenciones y Detracciones Del IGVDocumento78 páginasPercepciones, Retenciones y Detracciones Del IGVManuel Puemape VallejosAún no hay calificaciones

- Caso Practico 1 - Practica TributariaDocumento3 páginasCaso Practico 1 - Practica TributariaMonica MarcilloAún no hay calificaciones

- Gestión de formación profesionalDocumento9 páginasGestión de formación profesionalMaria Paola MendozaAún no hay calificaciones

- Guía 22 Declaraciones TributariasDocumento18 páginasGuía 22 Declaraciones Tributariasginna ibarraAún no hay calificaciones

- Guía 22 Declaraciones TributariasDocumento14 páginasGuía 22 Declaraciones TributariasKaren Dayanna Castro Depablos100% (2)

- El PepeDocumento14 páginasEl PepeDEIVID SEBASTIAN YAIMA VALDERRAMA100% (1)

- Guía 22 Declaraciones Tributarias ActualizadaDocumento11 páginasGuía 22 Declaraciones Tributarias ActualizadaDaniel Enrique Castro RodrigeuzAún no hay calificaciones

- GUIA RAP 4 y 5Documento13 páginasGUIA RAP 4 y 5Alejandra Perdomo FiescoAún no hay calificaciones

- Guía 22 Declaraciones Tributarias..Documento15 páginasGuía 22 Declaraciones Tributarias..Carol Valentina Romero ZuñigaAún no hay calificaciones

- Guía 22Documento20 páginasGuía 22Sergio GutiérrezAún no hay calificaciones

- Guia 6 Liquidación y Presentación de Declaraciones Tributarias Nacionales 08062018Documento10 páginasGuia 6 Liquidación y Presentación de Declaraciones Tributarias Nacionales 08062018دارتبوارد المدينة المنورةAún no hay calificaciones

- Guía de aprendizaje sobre impuestos en ColombiaDocumento13 páginasGuía de aprendizaje sobre impuestos en ColombiaHarol GarciaAún no hay calificaciones

- Guia No. 17 Declaraciones TributariasDocumento14 páginasGuia No. 17 Declaraciones TributariasdflcrAún no hay calificaciones

- Guia 10 Liquidacion de ImpuestosDocumento9 páginasGuia 10 Liquidacion de ImpuestosANDRES100% (1)

- Guía 22 Declaraciones Tributarias PDFDocumento12 páginasGuía 22 Declaraciones Tributarias PDFÃndrés Cåmilö CâjärAún no hay calificaciones

- Proceso Dirección de Formación Profesional Integral Formato Guía de AprendizajeDocumento10 páginasProceso Dirección de Formación Profesional Integral Formato Guía de AprendizajeKadry cema100% (1)

- Guia 18 Liquidacion de ImpuestosDocumento10 páginasGuia 18 Liquidacion de ImpuestosLaura GarciaAún no hay calificaciones

- 5a-Guia No. 5 A Fundamentacion Tributaria.Documento11 páginas5a-Guia No. 5 A Fundamentacion Tributaria.JorgeRojasAún no hay calificaciones

- GUÍA 5 Introducción A Los ImpuestosDocumento8 páginasGUÍA 5 Introducción A Los ImpuestosĶâřěň PřîěțôAún no hay calificaciones

- Contabilidad Grado 11Documento13 páginasContabilidad Grado 11Alexander BravoAún no hay calificaciones

- Fundamentos tributariosDocumento16 páginasFundamentos tributariosAndrés LagosAún no hay calificaciones

- Proceso de Gestión de Formación Profesional Integral Formato Guía de AprendizajeDocumento6 páginasProceso de Gestión de Formación Profesional Integral Formato Guía de AprendizajeLuz kathlin Rosales garciaAún no hay calificaciones

- Fundamentos contables MIPYMESDocumento14 páginasFundamentos contables MIPYMESAndrea Calorina Forero PrietoAún no hay calificaciones

- GFPI-F-019 Guia 16. Compras y Ventas en Actividades OrdinariasDocumento9 páginasGFPI-F-019 Guia 16. Compras y Ventas en Actividades OrdinariasYURANI JIMENEZ100% (1)

- Guia de Aprendizaje AA2Documento7 páginasGuia de Aprendizaje AA2PACHI PÉREZAún no hay calificaciones

- Diligenciar formularios tributariosDocumento7 páginasDiligenciar formularios tributariosMonica MaestreAún no hay calificaciones

- Actividad de ContextualizacionDocumento2 páginasActividad de ContextualizacionWendy MuñozAún no hay calificaciones

- Guia 3. Fundamentacion Tributaria, Comercial y LaboralDocumento12 páginasGuia 3. Fundamentacion Tributaria, Comercial y LaboralKaisey Aolap ZenemijAún no hay calificaciones

- Identificación de La Guia de Aprendizaje: Guía de Aprendizaje #15. Reconocimiento de Pasivos Y GastosDocumento16 páginasIdentificación de La Guia de Aprendizaje: Guía de Aprendizaje #15. Reconocimiento de Pasivos Y GastosSantiago Daniel0% (1)

- GUIA APRENDIZAJE 03 - INVENTARIOS E IMPUESTOS (Reparado)Documento48 páginasGUIA APRENDIZAJE 03 - INVENTARIOS E IMPUESTOS (Reparado)Catalina AriasAún no hay calificaciones

- GFPI-F-019 - Formato - Guia - de - Aprendizaje Diligenciar FormulariosDocumento11 páginasGFPI-F-019 - Formato - Guia - de - Aprendizaje Diligenciar FormulariosJohana PeñaAún no hay calificaciones

- GFPI-F-019 Guia 12y 17. Fundamentos Contables y TributariosDocumento11 páginasGFPI-F-019 Guia 12y 17. Fundamentos Contables y Tributarioscarolina trianaAún no hay calificaciones

- Gfpi-019 - Guia 8 Fundamentos ContablesDocumento13 páginasGfpi-019 - Guia 8 Fundamentos Contablesnerds2111Aún no hay calificaciones

- GUIA 20 Estado de Situación Financiera de Prueba y AjustesDocumento15 páginasGUIA 20 Estado de Situación Financiera de Prueba y AjustesSandryAún no hay calificaciones

- Guia Aprendizaje 03 - Inventarios e ImpuestosDocumento28 páginasGuia Aprendizaje 03 - Inventarios e Impuestosnatalia23puentesbernalAún no hay calificaciones

- Guia - de - Aprebdizaje #8 Fundamentación TributariaDocumento10 páginasGuia - de - Aprebdizaje #8 Fundamentación Tributariajhon erick vasquez castilloAún no hay calificaciones

- Guia - de - Aprendizaje No.11 - IVA, Retención en La Fuente, ICA PDFDocumento8 páginasGuia - de - Aprendizaje No.11 - IVA, Retención en La Fuente, ICA PDFTYTYAún no hay calificaciones

- Guía de aprendizaje sobre marco conceptual, políticas y soportes contablesDocumento11 páginasGuía de aprendizaje sobre marco conceptual, políticas y soportes contablesBAYRON RUIZ GARCIAAún no hay calificaciones

- Declaraciones tributarias: obligaciones fiscalesDocumento5 páginasDeclaraciones tributarias: obligaciones fiscalesPaula MartínezAún no hay calificaciones

- Declaraciones tributarias: IVA, retención en la fuente e impuesto de industria y comercioDocumento8 páginasDeclaraciones tributarias: IVA, retención en la fuente e impuesto de industria y comercioJames RuizAún no hay calificaciones

- Guia 4 Planeacion TributariaDocumento9 páginasGuia 4 Planeacion TributariaLEDY MUÑOZAún no hay calificaciones

- Guia 1 Fundamentos ContablesDocumento14 páginasGuia 1 Fundamentos ContablesGuillermo LeguizamonAún no hay calificaciones

- Guía de aprendizaje contabilidad básicaDocumento8 páginasGuía de aprendizaje contabilidad básicalaura sofia claros clarosAún no hay calificaciones

- 5-Guia No. 5 Fundamentacion Tributaria.Documento11 páginas5-Guia No. 5 Fundamentacion Tributaria.Luis Gonzalez MurciaAún no hay calificaciones

- 1. Guia de Estados FinancierosDocumento7 páginas1. Guia de Estados FinancierosOrlando Mozo ConradoAún no hay calificaciones

- Gfpi-F-019 - Verificar El Registro y Contabilizacion de Operaciones ContbalesDocumento5 páginasGfpi-F-019 - Verificar El Registro y Contabilizacion de Operaciones ContbalesLizeth GualterosAún no hay calificaciones

- TallernguianFundamentacionnnntributaria 346481ad1be2214Documento3 páginasTallernguianFundamentacionnnntributaria 346481ad1be2214Jorge CamachoAún no hay calificaciones

- GUIA-Contabilidad Basica 2020 - ActualizadaDocumento9 páginasGUIA-Contabilidad Basica 2020 - ActualizadaJhon RodríguezAún no hay calificaciones

- Guia 5 Estrategias Fiscales para El Diseño de La Planeación Tributaria 080618Documento10 páginasGuia 5 Estrategias Fiscales para El Diseño de La Planeación Tributaria 080618دارتبوارد المدينة المنورةAún no hay calificaciones

- Guia - de - Aprendizaje #5 Fundamentación TributariaDocumento10 páginasGuia - de - Aprendizaje #5 Fundamentación Tributariagina cuestaAún no hay calificaciones

- Guia 17. Retención en La FuenteDocumento7 páginasGuia 17. Retención en La FuenteGiselle Camacho0% (1)

- Recursos ContablesDocumento6 páginasRecursos ContablesGlenis RozoAún no hay calificaciones

- Guia No. 3 Normatividad TributariaDocumento6 páginasGuia No. 3 Normatividad Tributariasammy herreraAún no hay calificaciones

- Taller Guia 7 Fundamentación TributariaDocumento4 páginasTaller Guia 7 Fundamentación TributariaMelany yineth Bautista RodríguezAún no hay calificaciones

- Guia N°3Documento7 páginasGuia N°3Cesar LopezAún no hay calificaciones

- Guía 7 Tributaria C...Documento23 páginasGuía 7 Tributaria C...nicolasgaleon13Aún no hay calificaciones

- Guia 14 Ingresos Deudores y SegmentosDocumento9 páginasGuia 14 Ingresos Deudores y SegmentosAlvarado ZadayAún no hay calificaciones

- Guia 7 Aplicar Con Transparencia Las Normas Comer Trib y LaborDocumento11 páginasGuia 7 Aplicar Con Transparencia Las Normas Comer Trib y LaborLuis Adan Alvarez LoraAún no hay calificaciones

- G 03 - Redactar Ensayo ImpuestosDocumento8 páginasG 03 - Redactar Ensayo ImpuestosMilena Beatriz Mozo PinedaAún no hay calificaciones

- Conciliación BancariaDocumento5 páginasConciliación BancariaDAYANA ESTEFANY CARDONA MOSQUERAAún no hay calificaciones

- Mapa Conceptual Guia 1Documento1 páginaMapa Conceptual Guia 1DAYANA ESTEFANY CARDONA MOSQUERAAún no hay calificaciones

- Primera y segunda quincena compras y ventasDocumento75 páginasPrimera y segunda quincena compras y ventasDAYANA ESTEFANY CARDONA MOSQUERAAún no hay calificaciones

- Guía efectivo equivalenteDocumento10 páginasGuía efectivo equivalenteDAYANA ESTEFANY CARDONA MOSQUERAAún no hay calificaciones

- PDF Flujo Grama Ciclo PresupuestalDocumento1 páginaPDF Flujo Grama Ciclo PresupuestalDAYANA ESTEFANY CARDONA MOSQUERAAún no hay calificaciones

- Gastos Personales y Anexo 2Documento63 páginasGastos Personales y Anexo 2Montserrat AndradeAún no hay calificaciones

- 2 Parcial 1Documento17 páginas2 Parcial 1Maria Tatiana ALFONSO PINEDAAún no hay calificaciones

- Liq oficialXXXXXDocumento1064 páginasLiq oficialXXXXXJHOAN ARANGOAún no hay calificaciones

- Factura Electrónica de Venta FE - 920Documento1 páginaFactura Electrónica de Venta FE - 920Tatiana PulidoAún no hay calificaciones

- Wa0106.Documento11 páginasWa0106.Carlos NajeraAún no hay calificaciones

- Guia de Operaciones ActivasDocumento17 páginasGuia de Operaciones ActivasLuis Miguel ReyesAún no hay calificaciones

- Cacharreria MarDocumento2 páginasCacharreria MarSandra Liliana VargasAún no hay calificaciones

- Tarea ContaDocumento24 páginasTarea ContaJasmín Alejandra Villatoro HernándezAún no hay calificaciones

- C1Documento6 páginasC1Quete ImportaAún no hay calificaciones

- Solucion Taller 3 Rete de 2017Documento8 páginasSolucion Taller 3 Rete de 2017Fernando DelgadoAún no hay calificaciones

- Grupo #3 - Semana 4 - Auditoria TributariaDocumento18 páginasGrupo #3 - Semana 4 - Auditoria TributariaVíctor Lando Calderón LópezAún no hay calificaciones

- Ejercicio Costeo CompletoDocumento19 páginasEjercicio Costeo CompletoMIRIAN MARIBEL ALBAN MICHILENAAún no hay calificaciones

- PÓLIZA DE INGRESOS AuditoriaDocumento13 páginasPÓLIZA DE INGRESOS AuditoriaEmilia EstradaAún no hay calificaciones

- Ejercicios de Partida Doble PDFDocumento4 páginasEjercicios de Partida Doble PDFJose Luis Pacaya Vasquez100% (1)

- Reposicion de Mercancias Con Franquicia ArancelariaDocumento18 páginasReposicion de Mercancias Con Franquicia ArancelariaGustavo AlonsoAún no hay calificaciones

- Ad09001173990002000005474 PDFDocumento1 páginaAd09001173990002000005474 PDFLily CCAún no hay calificaciones

- Portal SAT - Impresión de RTU - Guatemala - 16559045 - Giron MarcoDocumento2 páginasPortal SAT - Impresión de RTU - Guatemala - 16559045 - Giron Marcocintya MarroquinAún no hay calificaciones

- 3 Cotizaciones TiquetesDocumento7 páginas3 Cotizaciones Tiquetesabogados ramirezAún no hay calificaciones

- Betancourt Aldana Olga - Práctica 1Documento31 páginasBetancourt Aldana Olga - Práctica 1patopatinesAún no hay calificaciones

- Ad 09002058400002000000963Documento1 páginaAd 09002058400002000000963JOSE EUSEBIO OTALORAAún no hay calificaciones

- Piloto de Auditoría TributariaDocumento10 páginasPiloto de Auditoría TributariaAlejandra GutierrezAún no hay calificaciones

- R.U.C. 20506717044 Factura ElectronicaDocumento1 páginaR.U.C. 20506717044 Factura ElectronicaGenaro HuarcayaAún no hay calificaciones

- Trabajo de ContabilidadDocumento255 páginasTrabajo de ContabilidadRICARDO GUTIERREZAún no hay calificaciones

- Caso 04-06 Conta Bruno YupanquiDocumento12 páginasCaso 04-06 Conta Bruno YupanquiBruno AlexanderAún no hay calificaciones

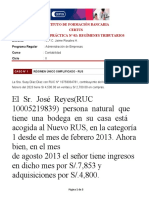

- Regímenes tributarios: casos prácticos RUS y RERDocumento3 páginasRegímenes tributarios: casos prácticos RUS y RERDigna Haro AlbarránAún no hay calificaciones