También podría gustarte

- Administracion de Operaciones Chase 2009 WordDocumento89 páginasAdministracion de Operaciones Chase 2009 WordOscar Carpio75% (4)

- EVALUACIÓN DE PUESTO PowerpointDocumento20 páginasEVALUACIÓN DE PUESTO Powerpointandres jorqueraAún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Cartilla - Invias - Colombia RuralDocumento180 páginasCartilla - Invias - Colombia RuralVictor German Rincon Cristiano100% (2)

- Bolivia: Evaluación de Transparencia FiscalDocumento94 páginasBolivia: Evaluación de Transparencia FiscalMinisterio de Economía y Finanzas Públicas de BoliviaAún no hay calificaciones

- 3.laboratorio FINANZAS - IIDocumento2 páginas3.laboratorio FINANZAS - IIAlexander CalelAún no hay calificaciones

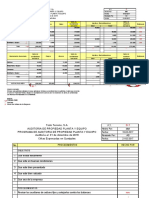

- Cedula de AuditoriaDocumento14 páginasCedula de AuditoriaCesar ramos100% (1)

- Trabajo Marvin AlicorpDocumento31 páginasTrabajo Marvin AlicorpAlexis QuintanaAún no hay calificaciones

- Conceptos Basicos y Documentos de Obra PDFDocumento68 páginasConceptos Basicos y Documentos de Obra PDFRonald Salazar Perez63% (8)

- Taller 10 Contingencias y Provisiones en Activos y PasivosDocumento6 páginasTaller 10 Contingencias y Provisiones en Activos y PasivosDayana michek Preciado CanoAún no hay calificaciones

- Aplicacion Nia 710 720Documento2 páginasAplicacion Nia 710 720dAún no hay calificaciones

- Contabilidad básica: Caja chica y conciliación bancariaDocumento17 páginasContabilidad básica: Caja chica y conciliación bancariaalejandra chirinos100% (1)

- Acciones CORPORACION FAVORITA C.A. de 04 10 2019 A 18 09 2020 PDFDocumento1 páginaAcciones CORPORACION FAVORITA C.A. de 04 10 2019 A 18 09 2020 PDFAndrés Arellano VallejosAún no hay calificaciones

- Enunciado de Caja y BancosDocumento2 páginasEnunciado de Caja y BancosGuillermo50% (2)

- Auditoría financiera cuentas por cobrar 2021Documento13 páginasAuditoría financiera cuentas por cobrar 2021azucenaAún no hay calificaciones

- Carta Oferta de Servicios de AuditoriaDocumento4 páginasCarta Oferta de Servicios de AuditoriaÁngeles MoyaAún no hay calificaciones

- Nic 24Documento8 páginasNic 24Klever FernandoAún no hay calificaciones

- Encargo de AseguramientoDocumento2 páginasEncargo de Aseguramientomarcos0% (1)

- Taller 17 "Provisiones y Contingencias de Pasivos"Documento9 páginasTaller 17 "Provisiones y Contingencias de Pasivos"MONICA ALEJANDRA MAESTRE IBITOAún no hay calificaciones

- Tres formas de evaluar control internoDocumento9 páginasTres formas de evaluar control internoDIEGO PROAÑOAún no hay calificaciones

- Auditoria de CajaDocumento7 páginasAuditoria de CajaBrandon Estiv De León AcabalAún no hay calificaciones

- Papeles de Trabajo OriginalDocumento6 páginasPapeles de Trabajo OriginalYamil Gonzales paredesAún no hay calificaciones

- Propuesta AuditoriaDocumento6 páginasPropuesta AuditoriaDayana Faride Castrillon CaballeroAún no hay calificaciones

- Auditoria de Propiedad, Planta Y EquipoDocumento19 páginasAuditoria de Propiedad, Planta Y EquipoContable CBAún no hay calificaciones

- Fases de La Auditoria de GestionDocumento46 páginasFases de La Auditoria de GestionPame ConstanteAún no hay calificaciones

- Nia 210Documento3 páginasNia 210Miranda AntonioAún no hay calificaciones

- Auditoría de Capital Contable o Social de Moda Internacional, S.A.Documento17 páginasAuditoría de Capital Contable o Social de Moda Internacional, S.A.Clementina SaraviaAún no hay calificaciones

- La responsabilidad del revisor fiscal frente al Estatuto AnticorrupciónDocumento20 páginasLa responsabilidad del revisor fiscal frente al Estatuto AnticorrupciónHoracio Ricardo Mora CorderoAún no hay calificaciones

- RI RR Mitigadores PDFDocumento9 páginasRI RR Mitigadores PDFDelia MarcosAún no hay calificaciones

- Propiedad, Planta y Equipo Nueva Moda S.ADocumento32 páginasPropiedad, Planta y Equipo Nueva Moda S.AMarvin MejiaAún no hay calificaciones

- Todos Los BoletinesDocumento24 páginasTodos Los BoletinesOzmin QuiñonezAún no hay calificaciones

- Nic SP 19 PDFDocumento6 páginasNic SP 19 PDFMartinFernándezSuárezAún no hay calificaciones

- Casos Practicos de Nia 710 y 720Documento2 páginasCasos Practicos de Nia 710 y 720Juvisa LoAún no hay calificaciones

- Declaración de Compromiso Del Consejo de Socios de CONSULTORES ASOCIADOSDocumento2 páginasDeclaración de Compromiso Del Consejo de Socios de CONSULTORES ASOCIADOSpaula tabaresAún no hay calificaciones

- Auditoria III, Enunicado Pasivos Final 2017Documento2 páginasAuditoria III, Enunicado Pasivos Final 2017Obed Escalante100% (1)

- C3 - Tesis Evidencia de Auditoría PDFDocumento443 páginasC3 - Tesis Evidencia de Auditoría PDFCarlos MijangosAún no hay calificaciones

- EI-FT-50 Formato Papel de Trabajo de Auditoria Interna - CUENTAS POR COBRARDocumento3 páginasEI-FT-50 Formato Papel de Trabajo de Auditoria Interna - CUENTAS POR COBRARCAROL MARTINAún no hay calificaciones

- Programa de Trabajo de Cuentas y Documentos Por PagarDocumento3 páginasPrograma de Trabajo de Cuentas y Documentos Por Pagararturo PichardoAún no hay calificaciones

- Plan de Cuentas CursoDocumento12 páginasPlan de Cuentas CursoJeraldyDesireeAún no hay calificaciones

- Laboratorio UMDocumento8 páginasLaboratorio UMjeremiasAún no hay calificaciones

- Memorandum de Planeación - Cliente RecurrenteDocumento8 páginasMemorandum de Planeación - Cliente RecurrenteMarcelo OsorioAún no hay calificaciones

- FUTURO REVISORÍA FISCAL COLOMBIA ESTANDARES INTERNACIONALESDocumento3 páginasFUTURO REVISORÍA FISCAL COLOMBIA ESTANDARES INTERNACIONALESanon_419277649Aún no hay calificaciones

- Práctica SCA 2021Documento9 páginasPráctica SCA 2021Blanca DonisAún no hay calificaciones

- Para Trabajo en Clase de AuditoriaDocumento31 páginasPara Trabajo en Clase de AuditoriaDavid Tiago CuevaAún no hay calificaciones

- Solución Sugerida Laboratorio 2 Cuentas Por CobrarDocumento18 páginasSolución Sugerida Laboratorio 2 Cuentas Por CobrarSucel IbáñezAún no hay calificaciones

- Gastos Administracion Control InternoDocumento10 páginasGastos Administracion Control InternoAdán ManuelAún no hay calificaciones

- Resumen Ejecutivo de AuditoriaDocumento2 páginasResumen Ejecutivo de AuditoriaJonathan ContrerasAún no hay calificaciones

- Examen Hito 3Documento6 páginasExamen Hito 3CARLA GRETA QUENTA VALLEJOSAún no hay calificaciones

- Informe de auditoría financiera 2020Documento5 páginasInforme de auditoría financiera 2020luisa fernanda gomez garcesAún no hay calificaciones

- PpeDocumento9 páginasPpeAmanda YanezAún no hay calificaciones

- Informe interino sobre hallazgo en arqueo de cajaDocumento3 páginasInforme interino sobre hallazgo en arqueo de cajaYeiner PinedaAún no hay calificaciones

- Cuestionario Fundacion GotitasDocumento8 páginasCuestionario Fundacion GotitasALEXANDER CORREA LOPEZAún no hay calificaciones

- Auditoría patrimonio UCAL ChimboteDocumento12 páginasAuditoría patrimonio UCAL ChimboteSoledad CastilloAún no hay calificaciones

- Actividad 1 Auditoria FinacieraDocumento5 páginasActividad 1 Auditoria FinacieraYokasta VazquezAún no hay calificaciones

- Planificación Específica.Documento35 páginasPlanificación Específica.eduardo chanatasigAún no hay calificaciones

- Gestion de Costos T 4 Metodo Por Costeo Directo, Casos PracticosDocumento34 páginasGestion de Costos T 4 Metodo Por Costeo Directo, Casos PracticosFlor de Maria Suasaca TorresAún no hay calificaciones

- Puc Reestructurado para Pymes Según NiifDocumento35 páginasPuc Reestructurado para Pymes Según NiifMarlon Montoya RamírezAún no hay calificaciones

- Estimaciones Contables AuditoriaDocumento2 páginasEstimaciones Contables AuditoriaRamiro Paredes AzabaAún no hay calificaciones

- Nia 300 Planeacion de AuditoriaDocumento4 páginasNia 300 Planeacion de AuditoriaJHimy Llanos AbantoAún no hay calificaciones

- Nia 220 CompletoDocumento13 páginasNia 220 CompletoSanty EskuderoAún no hay calificaciones

- Programa de Auditoria Efe y CXCDocumento10 páginasPrograma de Auditoria Efe y CXCDiego Montenegro SánchezAún no hay calificaciones

- Trabajo Matriz 2Documento12 páginasTrabajo Matriz 2405303azAún no hay calificaciones

- Caso de ArrendamientoDocumento14 páginasCaso de ArrendamientoImelda TaxAún no hay calificaciones

- Sin TítuloDocumento1 páginaSin TítuloDayron EscobarAún no hay calificaciones

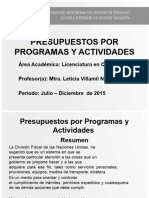

- LC81 - U5 - Presupuestos Por Programas y ActividadesDocumento17 páginasLC81 - U5 - Presupuestos Por Programas y Actividadeskarla dorantesAún no hay calificaciones

- Presupuestos en MexicoDocumento44 páginasPresupuestos en MexicoVerónica Isidro MacíasAún no hay calificaciones

- Organización Del Fondo Documental Del ArchivoDocumento20 páginasOrganización Del Fondo Documental Del Archivoyaned hurtadoAún no hay calificaciones

- Plan de Marketing VEGALIFE MORINGA GELDocumento36 páginasPlan de Marketing VEGALIFE MORINGA GELEdwin Alberto Almendárez CáceresAún no hay calificaciones

- 2020 - Del Pozo SaavedraDocumento482 páginas2020 - Del Pozo SaavedraASTRID NASHIRA CONGONA ZUÑIGAAún no hay calificaciones

- Memoria Descriptiva Pav. Bella VistaDocumento11 páginasMemoria Descriptiva Pav. Bella VistaYhanet Tafy Ccanre GomezAún no hay calificaciones

- El Sistema Nacional de Inversión PúblicaDocumento9 páginasEl Sistema Nacional de Inversión PúblicaOscar Raul CharaAún no hay calificaciones

- Modelo Acto Administrativo de Estatuto InternoDocumento8 páginasModelo Acto Administrativo de Estatuto InternoESTUDIANTE UNADAún no hay calificaciones

- Parcial - Escenario 2costos y Presupuestos - (Grupo b08)Documento11 páginasParcial - Escenario 2costos y Presupuestos - (Grupo b08)Isa CastelblancoAún no hay calificaciones

- Reglamento A La Ley de Contratación Administrativa PDFDocumento60 páginasReglamento A La Ley de Contratación Administrativa PDFMary MonteroAún no hay calificaciones

- Plan de Tesis-Jimmi Silva 2017 3Documento19 páginasPlan de Tesis-Jimmi Silva 2017 31yagami1Aún no hay calificaciones

- Inf - Final Octubre Negocios JoseDocumento46 páginasInf - Final Octubre Negocios JoseAsociación de Productoras Agropecuarias MujeresAún no hay calificaciones

- Estimación paramétrica para proyecto de instalación de centro de informaciónDocumento26 páginasEstimación paramétrica para proyecto de instalación de centro de informaciónjose solariAún no hay calificaciones

- DBC para CaminosDocumento80 páginasDBC para CaminosricardoAún no hay calificaciones

- 07 - 4 Planificacion de La Orden CODocumento4 páginas07 - 4 Planificacion de La Orden COtecnodimAún no hay calificaciones

- Exel Del Examen FinalDocumento6 páginasExel Del Examen FinalFrank Mendoza AcostaAún no hay calificaciones

- Trabajo Presupuesto Nº3Documento13 páginasTrabajo Presupuesto Nº3Luis Alberto Hernandez CastroAún no hay calificaciones

- Etapas Generales de La Administración de Enfermería enDocumento11 páginasEtapas Generales de La Administración de Enfermería enMemOoSantiagoAún no hay calificaciones

- Representacion Grafica Dependencias SenaDocumento1 páginaRepresentacion Grafica Dependencias SenaSebastian Castillo Alcala100% (1)

- Trabajo de InvestigacionDocumento25 páginasTrabajo de InvestigacionEdinson PelaezAún no hay calificaciones

- Supervisión obra vivienda unifamiliarDocumento8 páginasSupervisión obra vivienda unifamiliarNellyAún no hay calificaciones

- Tesis de Planificacion Presupuestaria de Los Costos de La Calidad en La IndustriaDocumento54 páginasTesis de Planificacion Presupuestaria de Los Costos de La Calidad en La IndustriaLeidy MendozaAún no hay calificaciones

- Posadas (Arquinube)Documento293 páginasPosadas (Arquinube)juan bahamondesAún no hay calificaciones

- Módulo N°1 Cuestionario GOBIERNO ABIERTODocumento6 páginasMódulo N°1 Cuestionario GOBIERNO ABIERTOADI CRISTINAAún no hay calificaciones

- Program As Vi Gentes 9 Jun 09Documento266 páginasProgram As Vi Gentes 9 Jun 09Elihú RmzAún no hay calificaciones

- Analisis Cootad Participacion CiudadanaDocumento26 páginasAnalisis Cootad Participacion CiudadanaPanezoAún no hay calificaciones