También podría gustarte

- La Cortina Feliz ContabilidadDocumento5 páginasLa Cortina Feliz ContabilidadZulmy Florian100% (1)

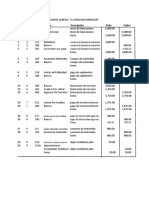

- Ejercicio 7-1 Carlos Rosales 07114036Documento6 páginasEjercicio 7-1 Carlos Rosales 07114036Carlos RosalesAún no hay calificaciones

- La Muela SanaDocumento7 páginasLa Muela SanaDany MonterrosoAún no hay calificaciones

- Caso No 5-1 y 5-3 Contabilidad 1Documento5 páginasCaso No 5-1 y 5-3 Contabilidad 1jose GonzalezAún no hay calificaciones

- ContabibDocumento3 páginasContabibJose RosalesAún no hay calificaciones

- Diario El Edredon DormilonDocumento13 páginasDiario El Edredon DormilonToni Siquibache100% (4)

- CAPITULO 5 y 6 GabyDocumento3 páginasCAPITULO 5 y 6 GabysariiAún no hay calificaciones

- Ejercicio 3-1 PDFDocumento4 páginasEjercicio 3-1 PDFerick fuentesAún no hay calificaciones

- Semana 7 Conta 1 Ejericio 7-1Documento8 páginasSemana 7 Conta 1 Ejericio 7-1Jordy GonzalezAún no hay calificaciones

- Caso 7Documento5 páginasCaso 7Jesús MoralesAún no hay calificaciones

- Caso 6Documento6 páginasCaso 6Jesús MoralesAún no hay calificaciones

- Ejercicio Apendice A-6Documento7 páginasEjercicio Apendice A-6Mario del Cid100% (1)

- El Auto FelizDocumento11 páginasEl Auto FelizAndrea MuñozAún no hay calificaciones

- Ejercicio 4 Semana 4Documento36 páginasEjercicio 4 Semana 4Maryuri Alvarado0% (1)

- Caso 4Documento5 páginasCaso 4Jesús MoralesAún no hay calificaciones

- Análisis financiero de la Clínica Veterinaria La Mascota ContentaDocumento10 páginasAnálisis financiero de la Clínica Veterinaria La Mascota ContentaJordy RaxjalAún no hay calificaciones

- El Edredon DormilonDocumento6 páginasEl Edredon Dormilonvivian CastellanosAún no hay calificaciones

- Caso 4-2 La Muela SanaDocumento15 páginasCaso 4-2 La Muela SanaCatherine MuñozAún no hay calificaciones

- Conta 6Documento8 páginasConta 6NoraEBolaños100% (2)

- CASO 5 de Base de DatosDocumento4 páginasCASO 5 de Base de DatosVeldin Palencia100% (1)

- La Mascota ContentaDocumento13 páginasLa Mascota ContentaMilton Orantes100% (1)

- Tarea Caso 5 Base de Datos U GalileoDocumento3 páginasTarea Caso 5 Base de Datos U GalileoCarlos Eduardo Santisteban100% (1)

- Apendice A-3 Ejercicio 3-1 Auto Feliz CONTABILIDAD 1Documento11 páginasApendice A-3 Ejercicio 3-1 Auto Feliz CONTABILIDAD 1Ismar ReyesAún no hay calificaciones

- Capitulo 5 Contabilidad para Administradores 1 GalileoDocumento5 páginasCapitulo 5 Contabilidad para Administradores 1 GalileoselvinAún no hay calificaciones

- Ensayo Ventajas Comparativas GuatemalaDocumento14 páginasEnsayo Ventajas Comparativas GuatemalaWillyam Top100% (1)

- Lavado de Cortinas (Ariel)Documento7 páginasLavado de Cortinas (Ariel)Milton OrantesAún no hay calificaciones

- Ejercicio Apendice A-7Documento6 páginasEjercicio Apendice A-7Mario del CidAún no hay calificaciones

- Tecnología 1Documento1 páginaTecnología 1andrea pelaezAún no hay calificaciones

- Ejercicio 5-3 Contabilidad para Administradores 1Documento5 páginasEjercicio 5-3 Contabilidad para Administradores 1akxelAún no hay calificaciones

- Implementación y Evaluación Administrativa 2 - Flujo de EfectivoDocumento8 páginasImplementación y Evaluación Administrativa 2 - Flujo de EfectivoZulmy Florian100% (1)

- Caso 1 Semana 4 Implementacin y Evaluacin Administrativa 1Documento6 páginasCaso 1 Semana 4 Implementacin y Evaluacin Administrativa 1Alvaro LopezAún no hay calificaciones

- Tarea 2 Contabilidad para Admin. 1Documento9 páginasTarea 2 Contabilidad para Admin. 1Anthony OrozcooAún no hay calificaciones

- Investigacion 2 PDFDocumento4 páginasInvestigacion 2 PDFClara VillarrealAún no hay calificaciones

- Investigacion ContaDocumento9 páginasInvestigacion ContaFebe Perez100% (4)

- HojaCostosProducciónEnsambleDicDocumento9 páginasHojaCostosProducciónEnsambleDicCarlos FloresAún no hay calificaciones

- Base de Datos Semana 4Documento3 páginasBase de Datos Semana 4Zulmy FlorianAún no hay calificaciones

- Implementación y Evaluación Administrativa 2 - CASO 1Documento6 páginasImplementación y Evaluación Administrativa 2 - CASO 1Alejandro ArreazaAún no hay calificaciones

- Caso 4Documento1 páginaCaso 4Luis HernándezAún no hay calificaciones

- Tarea No# 7 ContabilidadDocumento9 páginasTarea No# 7 Contabilidadjose GonzalezAún no hay calificaciones

- Columna Periodistica Universidad GalileoDocumento11 páginasColumna Periodistica Universidad GalileoVallerie Andrea Gonzalez Argueta100% (2)

- Diario General Clínica MigPet Enero 2013Documento5 páginasDiario General Clínica MigPet Enero 2013Heidy SantizoAún no hay calificaciones

- Contabilidad de Administradores - Apendice A-1Documento7 páginasContabilidad de Administradores - Apendice A-1Gregory bautistaAún no hay calificaciones

- Caso 2 Semana 8Documento5 páginasCaso 2 Semana 8Anthony GrajedaAún no hay calificaciones

- Caso 2 Base de DatosDocumento3 páginasCaso 2 Base de DatosLissa FloresAún no hay calificaciones

- DIARIO GENERAL MAYOR Y TRES ESTADODS BASICOS El Endredon DormidoDocumento6 páginasDIARIO GENERAL MAYOR Y TRES ESTADODS BASICOS El Endredon DormidoGelmer SalazarAún no hay calificaciones

- Base de Datos Caso Adicional CorregidoDocumento5 páginasBase de Datos Caso Adicional CorregidoDarwinoliva100% (1)

- La Cortina Feliz 3.2Documento6 páginasLa Cortina Feliz 3.2Carlos RosalesAún no hay calificaciones

- DIARIO GENERAL El Endredon DormidoDocumento6 páginasDIARIO GENERAL El Endredon DormidoGelmer SalazarAún no hay calificaciones

- Problema 6-1Documento4 páginasProblema 6-1Gelmer Salazar100% (2)

- Tintoreria Perfecta, S.A. 5-2Documento4 páginasTintoreria Perfecta, S.A. 5-2Toni Siquibache50% (2)

- Ejercicio 6.1 y 6.2 Carlos Rosales 0) 114036Documento12 páginasEjercicio 6.1 y 6.2 Carlos Rosales 0) 114036Carlos RosalesAún no hay calificaciones

- CASO 4 Base de DatosDocumento7 páginasCASO 4 Base de DatosPablo ItzepAún no hay calificaciones

- Caso 3.1 3.2 3.3Documento11 páginasCaso 3.1 3.2 3.3John RodriguezAún no hay calificaciones

- Tarea Cap. 1, Contabilidad Admon 2Documento7 páginasTarea Cap. 1, Contabilidad Admon 2Dirgni RabocAún no hay calificaciones

- Universidad Galileo 08143123 Tarea Semana 3Documento4 páginasUniversidad Galileo 08143123 Tarea Semana 3Mauricio Alvizurez100% (1)

- Implementación y evaluación administrativa 1Documento3 páginasImplementación y evaluación administrativa 1Andre MaldonadoAún no hay calificaciones

- Tarea 4 - Semana 5Documento12 páginasTarea 4 - Semana 5Carlie Sure100% (1)

- Parcial 1Documento17 páginasParcial 1Wendy Mishell Gramajo GramajoAún no hay calificaciones

- Tarea 2 - Semana 3Documento6 páginasTarea 2 - Semana 3Carlie SureAún no hay calificaciones

- Tarea No2Documento7 páginasTarea No2Mario VasquezAún no hay calificaciones

- Ejercicio 4 Conta Semana 5Documento3 páginasEjercicio 4 Conta Semana 5Carlie SureAún no hay calificaciones

- Tarea 3 Unidad 3 y Mezcla ProductosDocumento9 páginasTarea 3 Unidad 3 y Mezcla ProductosCarlie SureAún no hay calificaciones

- Semana 3Documento3 páginasSemana 3Carlie SureAún no hay calificaciones

- Examenparcial1 Carla Segura Mate1Documento21 páginasExamenparcial1 Carla Segura Mate1Carlie SureAún no hay calificaciones

- PRACTICAconta 3Documento14 páginasPRACTICAconta 3Carlie SureAún no hay calificaciones

- Comparativo Cotizaciones TVSDocumento8 páginasComparativo Cotizaciones TVSCarlie SureAún no hay calificaciones

- Créditos colocados por tiendas Freedom, HT y AC en marzoDocumento19 páginasCréditos colocados por tiendas Freedom, HT y AC en marzoCarlie SureAún no hay calificaciones

- Evaluaciones Base de DatosDocumento14 páginasEvaluaciones Base de DatosCarlie SureAún no hay calificaciones

- CASO1Documento4 páginasCASO1Carlie SureAún no hay calificaciones

- Junio Guia de FacturacionDocumento21 páginasJunio Guia de FacturacionCarlie SureAún no hay calificaciones

- Inventario BodegaDocumento10 páginasInventario BodegaCarlie SureAún no hay calificaciones

- Examenparcial Carlasegura 18002453Documento4 páginasExamenparcial Carlasegura 18002453Carlie SureAún no hay calificaciones

- Control de Regalias de MochilasDocumento54 páginasControl de Regalias de MochilasCarlie SureAún no hay calificaciones

- Cuadro Comparativo Cotizaciones HTDocumento16 páginasCuadro Comparativo Cotizaciones HTCarlie SureAún no hay calificaciones

- JUNIO FacturasDocumento10 páginasJUNIO FacturasCarlie SureAún no hay calificaciones

- Activaciones KingDocumento6 páginasActivaciones KingCarlie SureAún no hay calificaciones

- Practica EXAMENFINALDocumento10 páginasPractica EXAMENFINALCarlie SureAún no hay calificaciones

- ProyectoDocumento6 páginasProyectoCarlie SureAún no hay calificaciones

- PRESUPUESTOS FINANCIEROSDocumento6 páginasPRESUPUESTOS FINANCIEROSCarlie SureAún no hay calificaciones

- PracticaDocumento9 páginasPracticaCarlie SureAún no hay calificaciones

- Tarea Semana 6Documento14 páginasTarea Semana 6Carlie SureAún no hay calificaciones

- Automatización de Procesos AdministrativosDocumento20 páginasAutomatización de Procesos AdministrativosCarlie SureAún no hay calificaciones

- Tarea Semana 4Documento5 páginasTarea Semana 4Carlie SureAún no hay calificaciones

- Tarea+no +2+unidad+2Documento9 páginasTarea+no +2+unidad+2Carlie SureAún no hay calificaciones

- Practica PREDocumento19 páginasPractica PRECarlie SureAún no hay calificaciones

- Tarea+1+Unidad+1+Cpa3 Plant.Documento9 páginasTarea+1+Unidad+1+Cpa3 Plant.Carlie SureAún no hay calificaciones

- Laboratorio FinalDocumento6 páginasLaboratorio FinalCarlie SureAún no hay calificaciones

- Tarea 8 - Semana9Documento6 páginasTarea 8 - Semana9Carlie SureAún no hay calificaciones

- Tarea 9 - E2Documento9 páginasTarea 9 - E2Carlie SureAún no hay calificaciones

- Taller 1 Semana 4Documento3 páginasTaller 1 Semana 4Carlie SureAún no hay calificaciones

- Costos conjuntos y subproductosDocumento4 páginasCostos conjuntos y subproductosKaterin PradoAún no hay calificaciones

- Procedimiento Traslado y Montaja de ModulosDocumento9 páginasProcedimiento Traslado y Montaja de ModulosPato VeraAún no hay calificaciones

- Seminario Planificación FamiliarDocumento1 páginaSeminario Planificación FamiliarDiego PinzonAún no hay calificaciones

- METRADOSDocumento9 páginasMETRADOSorion peruAún no hay calificaciones

- Clasificacion de SemillasDocumento6 páginasClasificacion de SemillasJACOBO LOPEZAún no hay calificaciones

- Mper - 46742 - Ciencias Taller Grado 9 Tercer PeriodoDocumento5 páginasMper - 46742 - Ciencias Taller Grado 9 Tercer PeriodoRubielaAún no hay calificaciones

- Presentacion Transferencia de Tecnologia SENADocumento45 páginasPresentacion Transferencia de Tecnologia SENAjuan albaAún no hay calificaciones

- MQ13-73-MC-2110-SS302 RB OrejaDocumento17 páginasMQ13-73-MC-2110-SS302 RB OrejaRichard GarciaAún no hay calificaciones

- Evidencia Etapa 2 EticaDocumento10 páginasEvidencia Etapa 2 Eticaang directionAún no hay calificaciones

- Estrategias y Actividades de MaternalDocumento70 páginasEstrategias y Actividades de MaternalSol ValentinAún no hay calificaciones

- G-5 Quimica 9 Soluciones, Tipos y Unidades de Concentración IiipDocumento6 páginasG-5 Quimica 9 Soluciones, Tipos y Unidades de Concentración IiipDaniela RodriguezAún no hay calificaciones

- Capítulo IV Medios de TransmisiónDocumento39 páginasCapítulo IV Medios de TransmisiónAlexander ClarkeAún no hay calificaciones

- S11 s3 LABORATORIO CALIFICADO 3 GUIA DE TRABAJODocumento5 páginasS11 s3 LABORATORIO CALIFICADO 3 GUIA DE TRABAJOElizabeth AlmironAún no hay calificaciones

- SanzettiDocumento180 páginasSanzettiJuan David Prado GarzónAún no hay calificaciones

- Lenguaje Comun Expresado Como Lenguaje AlgebraicoDocumento1 páginaLenguaje Comun Expresado Como Lenguaje Algebraicokaringb100% (1)

- Tension y Compresion 2Documento2 páginasTension y Compresion 2Yuliana GuayacanAún no hay calificaciones

- Pioneer DDJ-SB Manual EspañolDocumento22 páginasPioneer DDJ-SB Manual EspañolAlfredo PérezAún no hay calificaciones

- Descripción Anatómica Del Estómago de CaninoDocumento4 páginasDescripción Anatómica Del Estómago de CaninoDeep CutAún no hay calificaciones

- Localización de Venezuela en El Contexto Latinoamericano y Mundial.Documento4 páginasLocalización de Venezuela en El Contexto Latinoamericano y Mundial.Josue MartinezAún no hay calificaciones

- Manual de Instalación y Uso de la BCU 500Documento68 páginasManual de Instalación y Uso de la BCU 500Tiago Barboza100% (2)

- Consulta MRPDocumento4 páginasConsulta MRPFabricio CrespoAún no hay calificaciones

- ATPIIIDocumento12 páginasATPIIIgiannaAún no hay calificaciones

- BioEnergía y Nano MateriaDocumento168 páginasBioEnergía y Nano MateriaClaudio BaigorriaAún no hay calificaciones

- Metodo de Gauss (Pivote)Documento5 páginasMetodo de Gauss (Pivote)Danny AlcedoAún no hay calificaciones

- Estereoscopia en Autodesk Maya 3Documento16 páginasEstereoscopia en Autodesk Maya 3Valentina RoaAún no hay calificaciones

- ModelosCrecimientoPoblacionalDocumento27 páginasModelosCrecimientoPoblacionalMeliza Qquelcca MamanquiAún no hay calificaciones

- Trabajo de Investigacion #3 - Biodigestores - Diapositivas - Grupo N°2Documento28 páginasTrabajo de Investigacion #3 - Biodigestores - Diapositivas - Grupo N°2Frank BediaAún no hay calificaciones

- Reseña Conceptual-La EpopeyaDocumento7 páginasReseña Conceptual-La EpopeyaAnitaAún no hay calificaciones

- Historia de La Educacion Fisica en CubaDocumento15 páginasHistoria de La Educacion Fisica en CubaAlejandro cardenasAún no hay calificaciones

- Pruebas de Tejidos Meltblown - Eficiencia de Filtración de BacteriasDocumento6 páginasPruebas de Tejidos Meltblown - Eficiencia de Filtración de BacteriasjoseAún no hay calificaciones