También podría gustarte

- Inexistencia 143Documento1 páginaInexistencia 143Ing Edward JovesAún no hay calificaciones

- Certificado Josce EPSDocumento2 páginasCertificado Josce EPSIng Edward JovesAún no hay calificaciones

- PQR. 885715100 Enero31Documento2 páginasPQR. 885715100 Enero31Ing Edward JovesAún no hay calificaciones

- GF 13499301 40422 Feb 2022Documento24 páginasGF 13499301 40422 Feb 2022Ing Edward JovesAún no hay calificaciones

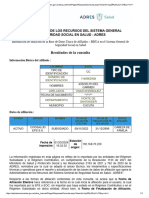

- Certficacion de Afilician Seguridad SocialDocumento2 páginasCertficacion de Afilician Seguridad SocialIng Edward JovesAún no hay calificaciones

- Requisitos de Contratación 2022Documento3 páginasRequisitos de Contratación 2022Ing Edward JovesAún no hay calificaciones

- Territorium Instructivo Etapa Productiva 2Documento16 páginasTerritorium Instructivo Etapa Productiva 2Ing Edward JovesAún no hay calificaciones

- Acta Finalización Inducción 2084968 Sistemas ChitagaDocumento4 páginasActa Finalización Inducción 2084968 Sistemas ChitagaIng Edward JovesAún no hay calificaciones

- Gfpi-F-019 - Guia - de - Aprendizaje Comp Atender RequerimientosDocumento9 páginasGfpi-F-019 - Guia - de - Aprendizaje Comp Atender RequerimientosIng Edward Joves60% (5)

- Anexo 4 - Portada y Documentos Complementaria PDFDocumento37 páginasAnexo 4 - Portada y Documentos Complementaria PDFIng Edward JovesAún no hay calificaciones

- Reporte Proyecto Formativo - 2001151 - DESARROLLO DE ACCIONES DE APOYDocumento16 páginasReporte Proyecto Formativo - 2001151 - DESARROLLO DE ACCIONES DE APOYAlejandro ZambranoAún no hay calificaciones

- Anexo 2. Principios y Objetivos de FPIDocumento1 páginaAnexo 2. Principios y Objetivos de FPIIng Edward JovesAún no hay calificaciones

- Gfpi-F-019 - Guia - de - Aprendizaje 1 TicDocumento8 páginasGfpi-F-019 - Guia - de - Aprendizaje 1 TicIng Edward Joves100% (1)

- Infografía Servicios A Instructores PDFDocumento1 páginaInfografía Servicios A Instructores PDFIng Edward JovesAún no hay calificaciones

- Instructivo de Uso BibliotecasDocumento58 páginasInstructivo de Uso BibliotecasIng Edward JovesAún no hay calificaciones