Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Costeo ABC

Cargado por

Juan GuillermoTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Costeo ABC

Cargado por

Juan GuillermoCopyright:

Formatos disponibles

Facultad de Ingeniería – Universidad de Buenos Aires Departamento de Economía, Organización y Legal

71.09 A - Economía de la Empresa

Costeo Basado en Actividades................................................................................................... 2

Preliminar............................................................................................................................... 2

Principios del CBA ................................................................................................................ 2

Ejemplo .................................................................................................................................. 4

Otro Ejemplo.......................................................................................................................... 6

Costos Costeo Basado en Actividades

Facultad de Ingeniería – Universidad de Buenos Aires Departamento de Economía, Organización y Legal

71.09 A - Economía de la Empresa

Costeo Basado en Actividades

Sistema que primero acumula los costos de gastos indirectos para cada una de las

actividades realizadas en una organización, y luego asigna los costos de esas

actividades a los productos, servicios u otros objetos de costos que causaron la

actividad.

Preliminar

En el pasado, casi todos los departamentos utilizaban horas de mano de obra

directa como el único factor de costos para aplicar los costos a los productos. Pero

las horas de MOD no representan una medida muy apropiada de la causa de los

costos en los departamentos modernos, muy automatizados. Los costos

relacionados con la mano de obra en un sistema automatizado pueden representar

tan sólo del 5 % al 10 % de los costos totales de producción y en muchas ocasiones

no están relacionados a las causas de la mayoría de costos de gastos indirectos de

producción. En consecuencia, muchas empresas están empezando a emplear las

horas-máquina como su base para la asignación de costos. Otras están

implementando el costeo basado en actividades (o contabilidad a base de

actividades) para desarrollar medidas especiales que reflejen de mejor manera las

causas de los costos en su entorno.

Principios del CBA

Muchos administradores en las modernas empresas de producción y servicios

automatizadas consideran que es inapropiado asignar todos los costos de acuerdo

con las medidas de volumen. El uso de las horas o el costo de MOD (o aún de horas

máquina) como el único factor de costos rara vez cumplen con el criterio de causa-

efecto deseado para la asignación de costos. Si muchos costos se causan por

factores de costos que no se basan en el volumen, se debe considerar el costeo

basado en actividades (CBA ó ABC, Activity Based Costing).

El objetivo del costeo basado en actividades es vigilar los costos a los productos o

servicios en lugar de asignados de manera arbitraria. Los materiales directos y la

MOD en general, se asignan a los productos debido a que tienen una medida física

de su consumo para un producto particular.

Los partidarios del CBA indican que mediante el uso apropiado de los factores de

costos, también se pueden vigilar en forma física los costos de gastos indirectos de

producción a los productos o servicios. Por ejemplo en los sistemas tradicionales, los

costos por diseño de ingeniería muchas veces forman parte de una combinación de

costos de gastos indirectos que se asignan de acuerdo con las horas de MOD.

En sistemas de costeo CBA los costos se asignan a los productos en proporción a

los servicios de diseño de ingeniería recibidos por los productos.

Para aplicar el costeo CBA, una organización debe primero realizar un análisis de

actividades. Los administradores identifican las principales actividades que realiza

cada departamento y seleccionan el factor de costos para cada actividad. El factor

de costos debe ser una medida cuantificable de lo que causa los costos. En esencia,

Costos Costeo Basado en Actividades

Facultad de Ingeniería – Universidad de Buenos Aires Departamento de Economía, Organización y Legal

71.09 A - Economía de la Empresa

los costos de una actividad en particular se convierten en una combinación de

costos y el factor de costos se emplea para asignar los costos a los productos o

servicios.

La mayoría de los factores de costos son medidas del número de transacciones

involucradas en una actividad en particular. Por tanto, el costeo CBA también se

denomina costeo en base de transacciones.

Ejemplo de transacciones que tienen incidencia como factores de los costos son las

órdenes de producción, las requisiciones de materiales, la preparación de las

maquinas, las inspecciones de productos, los embarques de materiales recibidos y

las ordenes embarcadas. Los productos de bajo Volumen por lo general producen

más transacciones por unidad de producto que los productos de alto volumen. Los

procesos de producción muy complejos requieren más transacciones que los

procesos simples. Si los costos son causados por el número de transacciones, las

asignaciones realizadas en base al volumen, le asignarán un costo excesivo a los

productos de alto volumen y baja complejidad, y viceversa.

En los sistemas CBA, los costos no se clasifican como directos o indirectos. Pueden

caer en cualquier punto del espectro entre la asignación física directa y la asignación

arbitraria. Los sistemas costosos y sofisticados identifican muchas actividades y

factores de costos, de manera que la mayoría de los costos se pueden rastrear en

forma física a los productos o servicios.

Debido a las consideraciones de costo-beneficio, otros sistemas de costeo CBA

tienen menos actividades y factores de costos. Tales sistemas asignan físicamente

más costos a los productos que los sistemas tradicionales, pero muchos costos

continúan asignándose de acuerdo con los factores de costos que sólo están

relacionados en forma parcial con las causas de los costos.

¿Por qué se han tornado tan populares los sistemas de costeo basado en las

actividades?. Por dos razones principales. En primer lugar, la rentabilidad de los

productos y clientes se pude medir con mayor precisión a través de un sistema de

costeo a base de las actividades. A medida que se incrementa la competencia

global, la mezcla de productos, la fijación de precios y otras decisiones requieren

mejor información sobre el costo de los productos.

Además, muchos administradores han descubierto que el control de costos se logra

mejor si se enfocan en forma directa en el uso eficiente de las actividades y no en

los productos. Por ejemplo, es posible ahorrar en una actividad de manejo de

materiales. Esta oportunidad se observa con mayor facilidad a partir de los costos a

base de actividades, y los incentivos para el mejoramiento son más efectivos si los

costos de la actividad se miden y reparten en forma específica. La identificación de

los factores de costos también revela las posibles reducciones en costos derivadas

de la limitación del número de transacciones. Por ejemplo, si algunos costos se ven

afectados por el número de componentes en un producto terminado, estos se

pueden reducir diseñando productos con menos componentes.

Obsérvese que las ventajas principales del sistema de costeo basado en las

actividades se derivan de su uso para el planeamiento y el control.

Costos Costeo Basado en Actividades

Facultad de Ingeniería – Universidad de Buenos Aires Departamento de Economía, Organización y Legal

71.09 A - Economía de la Empresa

Ejemplo

Consideramos una empresa que-produce componentes para instrumental médico y

que utiliza un sistema de costeo CBA que consta de 6 actividades.

Actividad Factor de Costos Porcentaje

1.- Manejo de materiales Número de componentes 0,15 $/componente

2.- Ingeniería Horas de servicios de 60 $/hh

ingeniería

3.- Preparación de la Número de preparaciones 100 $/preparacion

producción

4.- Ensamble (automatizado) Número de componentes 0,50 $/componente

5.- Inspección Horas de prueba 40 $/hh

6.- Empaque y embarque Número de órdenes 2 $/orden

Factor de Costos Modelo A Modelo B

Número de componentes 36 12

Horas de servicios de 0,10 0,05

ingeniería

Número de preparaciones * 0,02 0,005

Horas de prueba 0,05 0,02

Número de órdenes ** 0,50 0,40

* 50 y 200 unidades por preparación

** 2 y 2,5 unidades por orden

* 50 u _______ 1 prep. 200 u _______ 1 prep.

1 u________ X = 0,02 prep. 1 u________ X = 0,005 prep.

** 2 u _______ 1 orden 2,5 u _______ 1 orden

1 u________ X = 0,5 orden 1,0 u________ X = 0,4 orden

La tabla anterior muestra la actividad de los factores de costos (medida como

transacciones por metro) para dos modelos A y B.

El modelo A es un modelo estándar cuya producción no se ha modificado durante 3

años.

El modelo B se rediseñó recientemente para reducir la complejidad del diseño. El

nuevo diseño de B tiene menos componentes, requiere menos preparaciones para la

producción, se asigna en forma continua para observar su calidad, por lo que se

necesita menos pruebas y menos ingeniería para el reproceso. La tabla siguiente

compara los costos de los dos modelos.

Costos Costeo Basado en Actividades

Facultad de Ingeniería – Universidad de Buenos Aires Departamento de Economía, Organización y Legal

71.09 A - Economía de la Empresa

Modelo A Modelo B

Materiales directos 22.40 35.05

Manejo de materiales1 5.40 1.80

Ingeniería2 6.00 3.00

Preparación para la 2.00 0.50

producción3

Ensamble4 18.00 6.00

Prueba5 2.00 0.80

Empaque y embarque6 1.00 0.80

Costo total 56.80 47.95

1

36 x 0, 15 $ y 12 x 0, 15 $

2

0,10 x 60 $ y 0,05 x 60 $

3

(1/50) x 100$ y (1/200)x 100 $

4

36 x 0,50 $ y 12 x 0,50 $

5

0,05 x 40 $ y 0,02 x 40 $

6

0,5 x 2 $ y 0,40 x 2 $

Ambos modelos consideran 0,1 horas de MOD. Como la MOD es un porcentaje tan

pequeño del costo total, la empresa ha decidido no asignar ninguna MO en forma

directa a los productos. Ahora, toda la MO es parte de los costos de las actividades..

Antes de aplicar el sistema CBA la empresa aplicaba todos los costos de MO y de

los GGF en base a la MOD con una cuota de 230 $ por hh de MOD. (Estas altas

cuotas surgen cuando los costos de GGF son altos en relación a los costos de

MOD). Si aún se siguiera utilizando el antiguo sistema de costeo, el costo total de

ambos modelos sería igual a los materiales directos más los gastos indirectos

asignados de acuerdo con las horas de MOD:

Modelo A: 22,40 $ + 0,1 x 230 $ = 45,40 $

Modelo B: 35,05 $ + 0,1 x 230 $ = 58,05 $

La eficiencia que se logra en el rediseño del modelo B se observa con claridad en

los números del costeo CBA, pero no en los tradicionales. Además, los números del

CBA ofrecen a la empresa una mejor medida de la rentabilidad relativa de ambos

modelos.

Si se venden por el mismo precio, el modelo A parece ser más rentable de acuerdo

con el sistema tradicional, porque tiene un costo inferior. No obstante, conforme al

costeo CBA, el modelo B tiene un costo menor y es más rentable. Si los factores de

costos en el sistema de costeo CBA miden más de cerca las causas de los costos,

las señales del sistema de costeo CBA son mejores que las del sistema tradicional.

Costos Costeo Basado en Actividades

Facultad de Ingeniería – Universidad de Buenos Aires Departamento de Economía, Organización y Legal

71.09 A - Economía de la Empresa

Otro Ejemplo i

ABC se enfoca principalmente en el análisis de los costos indirectos, aquellos gastos

no afectados directamente a la producción, que suman costos pero no generan valor

agregado en la operatoria comercial.

Estos gastos indirectos tienen dos componentes susceptibles de medición: el

recurso empleado (tiempo, máquinas, mano de obra, etc.) y el costo asociado al

recurso empleado. Toda actividad, en cualquier sector dentro de la empresa, utiliza

estos dos elementos

combinados.

El objetivo de ABC es

conocer todas las

actividades que realiza la

empresa, medirlas,

descubrir qué recursos

emplean y cuál es su

participación real en los

gastos totales; luego,

definir su utilidad y alcance,

y asignar uno o varios

perfiles de empleado con

responsabilidad directa

sobre esa actividad.

También el análisis ABC

les resulta definitivo a la hora de tomar decisiones estratégicas -del tipo "se produce

en planta propia o se terceriza tal proceso", "se produce en planta X o en planta Y"-

en función de los costos de cada actividad en cada planta. En la Figura 1 se

ejemplifica cómo se van transfiriendo los costos desde la contabilidad (modo

estático) al análisis ABC (modo dinámico).

Cómo se implementa un modelo ABC . Hacer un costeo por actividades implica

realizar una suerte de reingeniería implícita, ya que es necesario empezar con un

relevamiento a nivel 0. También es importante contar con las adecuadas

herramientas informáticas, ya que la recolección y el posterior procesamiento de

datos es uno de los factores claves de ABC.

Para entender de forma gráfica el armado de un modelo de costos ABC, a

continuación se presenta un ejemplo correspondiente a una empresa dedicada al

ensamblado de artículos electrónicos y su comercialización, con los pasos básicos

de su implementación. Empezamos por:

1) Repensar el objetivo de negocio de la compañía.

¿Cuál es el objetivo primario de mi empresa? ¿Cuál es el negocio? En el ejemplo

analizado, el objetivo es el armado de artículos electrónicos y su comercialización.

2) Identificar los sectores funcionales clave para cumplir con dicho objetivos.

En este modelo simplificado se identificaron los siguientes sectores: Depósito de

Costos Costeo Basado en Actividades

Facultad de Ingeniería – Universidad de Buenos Aires Departamento de Economía, Organización y Legal

71.09 A - Economía de la Empresa

insumos, Ensamblado, Control de calidad, Expedición, Administración,

Comercialización, Recursos humanos, y Dirección.

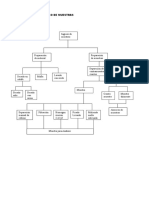

3) Establecer las actividades.

Consiste en relevar las actividades

clave que se realizan en cada

sector, a fin de conocer qué hace

cada sector en su sentido más puro

y los roles que son necesarios cubrir

para ello (ver Figura 3).

4) Establecer los direccionadores y los recursos necesarios para las actividades

relevadas.

Reside en descubrir las unidades de medida (drivers) que posibilitan mensurar cada

actividad. Esto implica descubrir cuál es el patrón que más represente la cantidad

de recurso involucrado en la actividad analizada y en qué cantidad. En este punto

resulta imprescindible que la forma de recolección de los datos sea lo más confiable

y dinámica posible, ya que de su constante revisión surge la real asignación a la

actividad.

5) Confeccionar la matriz del modelo de costeo ABC actual.

Con los datos relevados, se

puede confeccionar una

matriz que contenga toda la

información de las

actividades de la empresa,

mostrando por sector, sus

actividades y su

apropiación. (ver figura 4).

6) Revisar y corregir el

modelo periódicamente.

Es conveniente comenzar

con un modelo simplificado

de ABC.

Esto es: con el análisis de las actividades más relevantes y los sectores más

importantes dentro del circuito productivo de la empresa. Esto dará una idea del

tamaño de los costos que no se pueden asignar directamente a las actividades

principales. A medida que el modelo crezca y contemple más actividades, este valor

sin asignar deberá ir decreciendo hasta desaparecer. Es en esta instancia donde los

costos indirectos se "variabilizaron" completamente, ya que pudieron asumirse en el

costo del producto (ver Figura 5).

i

Énfasis Logística / año VI / n10 / octubre2000 : COSTOS POR ACTIVIDAD, Silvia Tenazinha

Costos Costeo Basado en Actividades

También podría gustarte

- Como-Escribir Un ParrafoDocumento61 páginasComo-Escribir Un Parrafonereidas2008100% (1)

- 2ap35 PDFDocumento1 página2ap35 PDFEduAún no hay calificaciones

- Gompertz Modif en Funcion Parámet CrecDocumento1 páginaGompertz Modif en Funcion Parámet CrecNilton IngaAún no hay calificaciones

- Presentación 3Documento27 páginasPresentación 3Nilton IngaAún no hay calificaciones

- Ejemplo Ensayo - Julio WieseDocumento5 páginasEjemplo Ensayo - Julio WieseCarlos Daniel Campolo DavilaAún no hay calificaciones

- CierreDocumento3 páginasCierreNilton IngaAún no hay calificaciones

- Gompertz Modif en Funcion Parámet CrecDocumento1 páginaGompertz Modif en Funcion Parámet CrecNilton IngaAún no hay calificaciones

- Modulo 0rrDocumento7 páginasModulo 0rrKatiuska GeraldineAún no hay calificaciones

- Ensayo AcademyDocumento11 páginasEnsayo AcademyWilfredo Bravo VidarteAún no hay calificaciones

- Flujo 1Documento1 páginaFlujo 1Nilton IngaAún no hay calificaciones

- Tipos de Comunicación - INTERVENIDODocumento3 páginasTipos de Comunicación - INTERVENIDONilton IngaAún no hay calificaciones

- Flujograma 2Documento2 páginasFlujograma 2Nilton IngaAún no hay calificaciones

- PressedDocumento6 páginasPressedNilton IngaAún no hay calificaciones

- Estructura Del EnsayoDocumento2 páginasEstructura Del EnsayojfsallanAún no hay calificaciones

- Ley Del Código de Etica de La Funcion Publica Ley27815Documento10 páginasLey Del Código de Etica de La Funcion Publica Ley27815Jc GuTiAún no hay calificaciones

- Slides Tema 8 La Integridad de Las MuestrasDocumento8 páginasSlides Tema 8 La Integridad de Las MuestrasNilton IngaAún no hay calificaciones

- Informe de Validación ASPDocumento20 páginasInforme de Validación ASPNilton IngaAún no hay calificaciones

- Estudio de la formación de suelos mediante técnicas isotópicasDocumento36 páginasEstudio de la formación de suelos mediante técnicas isotópicasNilton Inga100% (1)

- ISP-018 Rev 08-11 Acido DomoicoDocumento5 páginasISP-018 Rev 08-11 Acido DomoicoNilton IngaAún no hay calificaciones

- SNA-acr-01DIVer11 Informativo Acreditación PDFDocumento4 páginasSNA-acr-01DIVer11 Informativo Acreditación PDFNilton IngaAún no hay calificaciones

- Metodologia Balance Hidrico - InUMETDocumento16 páginasMetodologia Balance Hidrico - InUMETNilton IngaAún no hay calificaciones

- Grupo: Áreas Naturales Protegidas EstablecidasDocumento12 páginasGrupo: Áreas Naturales Protegidas EstablecidasNilton IngaAún no hay calificaciones

- Directriz de TrazabilidadDocumento8 páginasDirectriz de TrazabilidadLiliana SantosAún no hay calificaciones

- Slides Tema 4 Enfoque Al Cliente PDFDocumento9 páginasSlides Tema 4 Enfoque Al Cliente PDFNilton IngaAún no hay calificaciones

- Grupo: Áreas Naturales Protegidas EstablecidasDocumento12 páginasGrupo: Áreas Naturales Protegidas EstablecidasNilton IngaAún no hay calificaciones

- Lista ANP 15.02.2019 PDFDocumento1 páginaLista ANP 15.02.2019 PDFJorge PalominoAún no hay calificaciones

- Ejercicio Tema 3Documento2 páginasEjercicio Tema 3Nilton IngaAún no hay calificaciones

- Pluv Del BaqueanoDocumento18 páginasPluv Del BaqueanoNilton IngaAún no hay calificaciones

- R38544Documento31 páginasR38544Nilton IngaAún no hay calificaciones