También podría gustarte

- Cde-Ii Actuaciones PreparatoriasDocumento27 páginasCde-Ii Actuaciones PreparatoriasAlex MijalAún no hay calificaciones

- Fon Basico 1 PDFDocumento36 páginasFon Basico 1 PDFAngela M. MendozaAún no hay calificaciones

- LECTURA 2 Bases Estandar CP Consultoria de Obras - 2019Documento72 páginasLECTURA 2 Bases Estandar CP Consultoria de Obras - 2019Alex MijalAún no hay calificaciones

- LECTUR 1 Bases Estandar CP Servicios en Gral - 2019Documento67 páginasLECTUR 1 Bases Estandar CP Servicios en Gral - 2019Alex MijalAún no hay calificaciones

- Cuestionario Primarias PDFDocumento19 páginasCuestionario Primarias PDFLuisEnriqueDeLaCruzSolanoAún no hay calificaciones

- Anexo RD007 2019EF4301Documento3 páginasAnexo RD007 2019EF4301William Santos MontenegroAún no hay calificaciones

- Lectura 3 Superint - Bca, Seg. y Afp - Sbs Contratacion DirectaDocumento5 páginasLectura 3 Superint - Bca, Seg. y Afp - Sbs Contratacion DirectaedwarpalominoAún no hay calificaciones

- Evaluación módulo PACDocumento3 páginasEvaluación módulo PACanon_431408339100% (2)

- Anexo RD007 2019EF4301Documento3 páginasAnexo RD007 2019EF4301William Santos MontenegroAún no hay calificaciones

- Directiva 005-2017 - Directiva PAC - VFDocumento9 páginasDirectiva 005-2017 - Directiva PAC - VFpoulAún no hay calificaciones

- Aproximaciones Al Régimen de Contratación Directa en La Nueva Ley de Contrataciones Del EstadoDocumento12 páginasAproximaciones Al Régimen de Contratación Directa en La Nueva Ley de Contrataciones Del EstadoPavel Gonzales DiazAún no hay calificaciones

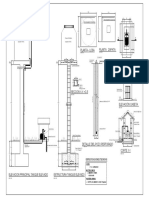

- Pozo PerforadoDocumento1 páginaPozo PerforadoAlex MijalAún no hay calificaciones

- Eva Cde M 9Documento9 páginasEva Cde M 9Kelly FSAún no hay calificaciones

- Aproximaciones Al Régimen de Contratación Directa en La Nueva Ley de Contrataciones Del EstadoDocumento12 páginasAproximaciones Al Régimen de Contratación Directa en La Nueva Ley de Contrataciones Del EstadoPavel Gonzales DiazAún no hay calificaciones

- 6 1tuberias y Accesorios PDFDocumento60 páginas6 1tuberias y Accesorios PDFmarlonAún no hay calificaciones

- Oficio de Plan de Intervencion.Documento1 páginaOficio de Plan de Intervencion.Alex MijalAún no hay calificaciones

- Presupuestocliente Jardines Ult I EtapaDocumento2 páginasPresupuestocliente Jardines Ult I EtapaAlex MijalAún no hay calificaciones

- xxPANEL FOTOGRAFICODocumento6 páginasxxPANEL FOTOGRAFICOAlex MijalAún no hay calificaciones

- Resumenpresupuesto I Etapa UltDocumento1 páginaResumenpresupuesto I Etapa UltAlex MijalAún no hay calificaciones

- Insumos s10 I EtapaDocumento2 páginasInsumos s10 I EtapaAlex MijalAún no hay calificaciones

- Formato de Recoleccion de Datos Segun RJ 112 2020Documento1 páginaFormato de Recoleccion de Datos Segun RJ 112 2020Lex AlvaradoAún no hay calificaciones

- XX METRADOSDocumento26 páginasXX METRADOSAlex MijalAún no hay calificaciones

- Formulak I Etapa UltDocumento1 páginaFormulak I Etapa UltAlex MijalAún no hay calificaciones

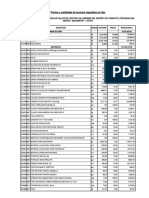

- Presupuesto de ObraDocumento21 páginasPresupuesto de ObraAlex MijalAún no hay calificaciones

- Metas Fisicas - Primera EtapaDocumento1 páginaMetas Fisicas - Primera EtapaAlex MijalAún no hay calificaciones

- Sustento de Metrados Mov. TierrasDocumento4 páginasSustento de Metrados Mov. TierrasAlex MijalAún no hay calificaciones

- Art 3bbbDocumento18 páginasArt 3bbbwackkofranAún no hay calificaciones

- 118pc 2019-2Documento35 páginas118pc 2019-2Gabriel BarretoAún no hay calificaciones

- EG 1386 Acho Cocarico, AlvaroDocumento48 páginasEG 1386 Acho Cocarico, AlvaroSerchiel SerchielAún no hay calificaciones

- Copia de Boquitas 2020Documento11 páginasCopia de Boquitas 2020Sergio Luis KomAún no hay calificaciones

- Tabla Comparativa de Teorías Del AprendizajeDocumento2 páginasTabla Comparativa de Teorías Del AprendizajeEstefy Barajas MendozaAún no hay calificaciones

- Formación de Instructores - Parcial 2 - PDocumento4 páginasFormación de Instructores - Parcial 2 - PJOHANNA PUERTAS POVEDA0% (2)

- Ética UBA 2012: Introducción a los problemas éticosDocumento6 páginasÉtica UBA 2012: Introducción a los problemas éticosOmar GramajoAún no hay calificaciones

- Teorías sociológicas clásicasDocumento7 páginasTeorías sociológicas clásicasMaria RobertiAún no hay calificaciones

- S13. s2 - El Artículo de Opinión PDFDocumento16 páginasS13. s2 - El Artículo de Opinión PDFLucero LuAún no hay calificaciones

- Roadmap Cultura PI13 v2.0Documento5 páginasRoadmap Cultura PI13 v2.0Karen Saavedra RevattaAún no hay calificaciones

- 10 - Capacidad de Uso y Conflicto de Uso de La TierraDocumento27 páginas10 - Capacidad de Uso y Conflicto de Uso de La Tierra96400202Aún no hay calificaciones

- Uso de Plantas en Las Prácticas Medicinales Conocidas ComoDocumento5 páginasUso de Plantas en Las Prácticas Medicinales Conocidas ComoyimerAún no hay calificaciones

- 09 PRACTICA PRUEBA HIPOTESIS PROPORCIONES EstudDocumento5 páginas09 PRACTICA PRUEBA HIPOTESIS PROPORCIONES EstudpaolaAún no hay calificaciones

- PROTOCOLO Ana Lilia Franco CovarrubiasDocumento7 páginasPROTOCOLO Ana Lilia Franco CovarrubiasLeonardo GomezAún no hay calificaciones

- Tipos de ExtintorDocumento8 páginasTipos de ExtintorWilber RoaAún no hay calificaciones

- Boom LatinoamericanoDocumento4 páginasBoom LatinoamericanoChaeyoung ParkAún no hay calificaciones

- Matriz de Operacionalizacion y ConsistenciaDocumento3 páginasMatriz de Operacionalizacion y ConsistenciaLeonardo Chambilla Vega100% (1)

- Planificación Anual de CS. Sociales. Ciclo 2022.Documento9 páginasPlanificación Anual de CS. Sociales. Ciclo 2022.yamila legalAún no hay calificaciones

- ANÁLISIS ESTRATÉGICO DE JUMBO: CLIENTES, COLABORADORES, PROVEEDORES Y COMUNIDADDocumento4 páginasANÁLISIS ESTRATÉGICO DE JUMBO: CLIENTES, COLABORADORES, PROVEEDORES Y COMUNIDADYurani GuamangaAún no hay calificaciones

- Cuestionario sobre medición de velocidad con tubo Pitot y correccionesDocumento3 páginasCuestionario sobre medición de velocidad con tubo Pitot y correccionesJonathan Gadiel Ramirez MartinezAún no hay calificaciones

- Viaje A La Luna (Información)Documento15 páginasViaje A La Luna (Información)3M1N3MAún no hay calificaciones

- El EnsayoDocumento3 páginasEl EnsayoJorge Muñoz DomínguezAún no hay calificaciones

- MunicipioDocumento8 páginasMunicipioJuan Vigliecca60% (5)

- MAQUINA 100kNDocumento2 páginasMAQUINA 100kNKevinOsorioAún no hay calificaciones

- En Busqueda de La FelicidadDocumento7 páginasEn Busqueda de La FelicidadVanessa DagandAún no hay calificaciones

- Primera Práctica Calificada de Mecánica de Fluidos IDocumento7 páginasPrimera Práctica Calificada de Mecánica de Fluidos IEdsonCamposAún no hay calificaciones

- Análisis de La Película de Lutero PDFDocumento3 páginasAnálisis de La Película de Lutero PDFRonyHuamaniTincoAún no hay calificaciones

- Organizador Visual Impacto Del Uso de Antimicrobianos en La Industria AlimentariaDocumento1 páginaOrganizador Visual Impacto Del Uso de Antimicrobianos en La Industria AlimentariaGenesis Pajuelo RamosAún no hay calificaciones

- Unidad 3Documento29 páginasUnidad 3Victor Manuel Cruz MartinezAún no hay calificaciones

- Fundamentos tejas asfálticasDocumento2 páginasFundamentos tejas asfálticasbatista619Aún no hay calificaciones